Borsada Tekstil, Telekom, Ulaştırma ve Havacılık Şirketleri Bilanço Beklentileri

Borsada Tekstil, Telekom, Ulaştırma ve Havacılık Şirketleri Bilanço Beklentileri. Borsada bilanço sezonu açıldı. Hisseler beklenen kar/ zarar rakamları doğrultusunda hareketleniyor.

Yayınlama Tarihi: 22.10.2025 16:00

—

Son Güncelleme: 22.10.2025 16:00

Borsada Tekstil, Telekom, Ulaştırma ve Havacılık Şirketleri Bilanço Beklentileri. Borsada bilanço sezonu açıldı. Hisseler beklenen kar/ zarar rakamları doğrultusunda hareketleniyor.

Marbaş Menkul borsa şirketleri için 3. çeyrek bilanço beklentilerini açıkladı. İşte tekstil, ulaştırma ve havacılık hisseleri için bilanço beklentileri

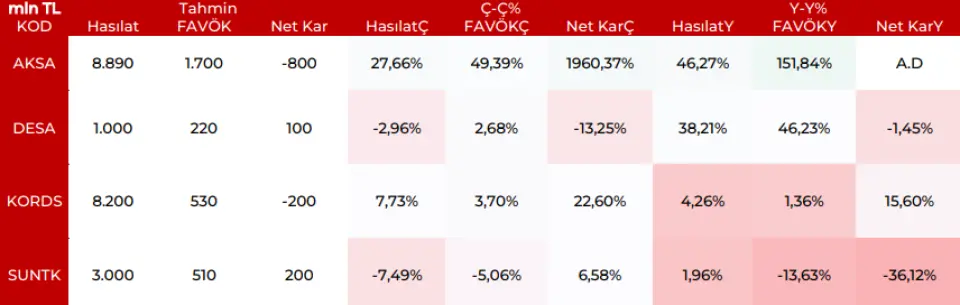

Tekstil sektörü:

AKSA: Zorlu koşullar çerçevesinde düşük baz aktivasyonu ile birlikte yıllık bazda görece iyimser bir yapı ancak net zararın devam ettiği bir ortam izlemeyi sürdürüyoruz.

DESA: İhracat odağıyla birlikte görece toplanan finansal yapı varlığı süregelse de maliyetlerle birlikte sınırlanan FAVÖK ve net kar yapısı takip etmeyi sürdürüyoruz. Sektörün görece pozitif finansallarından birisi takip edilebilir.

KORDS: Faaliyetlere dair endişelere rağmen görece diri kalmaya çalışan bir yapı takip etmeyi sürdürüyoruz. Önümüzdeki dönemde bedellinin etkisi finansallarda net bir şekilde görülüyor olacak. Koşulların iyileşmesi de ayrıca olumlu katkı verecektir.

SUNTK: Şirketin ana odak beklentisi stabil bir hasılat, maliyet optimizasyonu ile dengelenen FAVÖK izlemek idi. Bu seyir de yapının devamını izlemeyi sürdürüyoruz. Yüksek baz etkisi yıllık bazda sınırlı negatif etki yaratabilir.

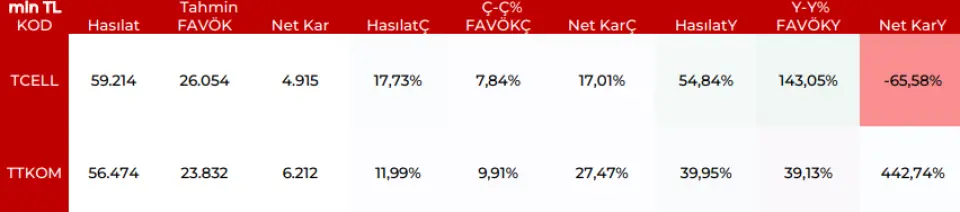

Telekom sektörü

TCELL: Operasyonel güçlü sonuçların çeyreksel anlamda takibini beklerken ARPU büyümesinin de devamını beklemekteyiz. 3Q25 özelinde FAVOK marjının 2Q'ye paralel gerçekleşmesini beklemekteyiz. Yıl sonu için beklentilerde yukarı yönlü risklerin olduğunu düşünürken güçlü duruşun sürmesini beklemekteyiz

TTKOM: Telekom sektöründeki güçlü operasyonel performansın 3Q'de de devamını beklerken abone kazanımı ve ARPU büyümesinin devamını beklemekteyiz. FAVOK ve Net Kâr'da 2Q'nun hafif üzerinde rakamlar beklerken genel anlamda güçlü duruşun devamını beklemekteyiz.,

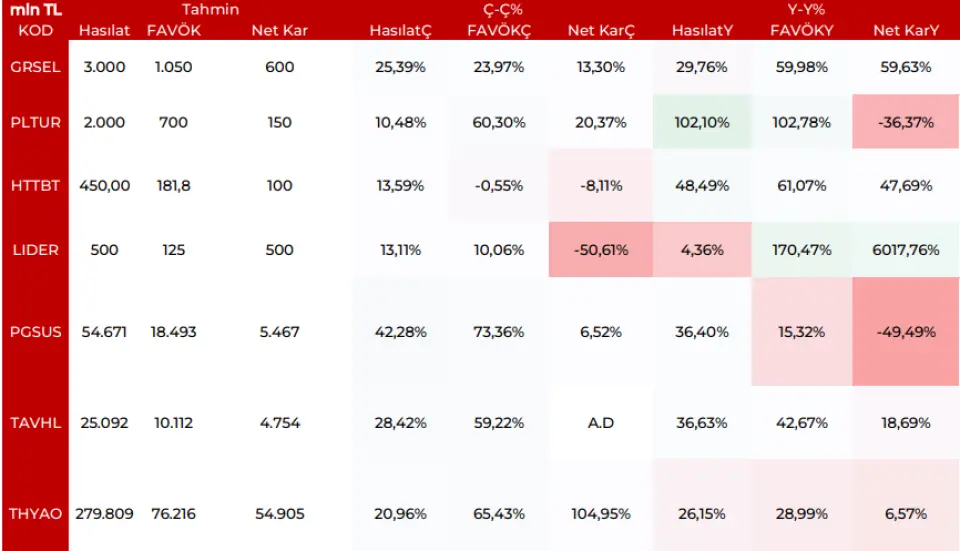

Ulaştırma Havacılık şirketleri

GRSEL: Güçlü fiyatlama davranışlarıyla birlikte reel büyümenin etkin olduğu ve güçlü marjların süregeldiği yapıyı takip etmeyi sürdürüyoruz. Beklentilerimiz iyimser olmaya devam edecek.

PLTUR: Yeni iş ilişkileri odağı ve karlılıklarda yukarı yönlü istem devamlılığı gelir büyümesinde reel pozitif seyri devam ettiriyor. Önümüzdeki dönemde daha iyimser finansallar bekliyoruz

HTTBT: Seferlerde orta tek haneli büyüme doğal olarak havacılık yazılım şirketlerine iştah kazandırıyor. Beklentimiz dolar bazlı 11,1 milyon dolar hasılat, 4,47 milyon dolar FAVÖK, 2,46 milyon dolar net kar elde etmesidir.

LIDER: Ana faaliyetlerde baskılanma süregelmeye devam etse de yatırım faaliyetlerinden gelen gelirler net kar tarafını ayrıştırmaya devam edebilir.

PGSUS: Güçlü trafik verilerine baktığımızda büyümenin etkisini izlerken jeopolitik riskler, bilet fiyatları, yolcu davranışındaki değişimler gibi faktörlerden kaynaklı ve özellikle personel giderlerinin negatif etkisinden dolayı marjlarda daralma beklerken güçlü büyümenin devam etmesini buna ek olarak yan gelirler gibi karlılığı olumlu etkileyici katalizörlerdeki büyümenin devamını beklemekteyiz.

TAVHL: Havacılık sektörüne paralel güçlü trafik verilerini takip ederken marjlarda sınırlı toparlanma beklerken finansman giderlerinin şirket üzerindeki baskısına rağmen sınırlı da olsa 3Q25'te net kar beklemekteyiz.

THYAO: Operasyonel güçlü sonuçlara ve trafik verilerine baktığımızda yolcu davranışındaki değişim, jeopolitik riskler gibi unsurlardan kaynaklı RASK'da düşüş CASK'da ise özellikle personel giderlerinde artıştan kaynaklı yükseliş beklemekteyiz. Güncel koşullar altında karlılık üzerinde baskı beklesek de operasyonel güçlü performansın devamını beklemekteyiz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Marbaş Menkul borsa şirketleri için 3. çeyrek bilanço beklentilerini açıkladı. İşte tekstil, ulaştırma ve havacılık hisseleri için bilanço beklentileri

Tekstil sektörü:

AKSA: Zorlu koşullar çerçevesinde düşük baz aktivasyonu ile birlikte yıllık bazda görece iyimser bir yapı ancak net zararın devam ettiği bir ortam izlemeyi sürdürüyoruz.

DESA: İhracat odağıyla birlikte görece toplanan finansal yapı varlığı süregelse de maliyetlerle birlikte sınırlanan FAVÖK ve net kar yapısı takip etmeyi sürdürüyoruz. Sektörün görece pozitif finansallarından birisi takip edilebilir.

KORDS: Faaliyetlere dair endişelere rağmen görece diri kalmaya çalışan bir yapı takip etmeyi sürdürüyoruz. Önümüzdeki dönemde bedellinin etkisi finansallarda net bir şekilde görülüyor olacak. Koşulların iyileşmesi de ayrıca olumlu katkı verecektir.

SUNTK: Şirketin ana odak beklentisi stabil bir hasılat, maliyet optimizasyonu ile dengelenen FAVÖK izlemek idi. Bu seyir de yapının devamını izlemeyi sürdürüyoruz. Yüksek baz etkisi yıllık bazda sınırlı negatif etki yaratabilir.

Telekom sektörü

TCELL: Operasyonel güçlü sonuçların çeyreksel anlamda takibini beklerken ARPU büyümesinin de devamını beklemekteyiz. 3Q25 özelinde FAVOK marjının 2Q'ye paralel gerçekleşmesini beklemekteyiz. Yıl sonu için beklentilerde yukarı yönlü risklerin olduğunu düşünürken güçlü duruşun sürmesini beklemekteyiz

TTKOM: Telekom sektöründeki güçlü operasyonel performansın 3Q'de de devamını beklerken abone kazanımı ve ARPU büyümesinin devamını beklemekteyiz. FAVOK ve Net Kâr'da 2Q'nun hafif üzerinde rakamlar beklerken genel anlamda güçlü duruşun devamını beklemekteyiz.,

Ulaştırma Havacılık şirketleri

GRSEL: Güçlü fiyatlama davranışlarıyla birlikte reel büyümenin etkin olduğu ve güçlü marjların süregeldiği yapıyı takip etmeyi sürdürüyoruz. Beklentilerimiz iyimser olmaya devam edecek.

PLTUR: Yeni iş ilişkileri odağı ve karlılıklarda yukarı yönlü istem devamlılığı gelir büyümesinde reel pozitif seyri devam ettiriyor. Önümüzdeki dönemde daha iyimser finansallar bekliyoruz

HTTBT: Seferlerde orta tek haneli büyüme doğal olarak havacılık yazılım şirketlerine iştah kazandırıyor. Beklentimiz dolar bazlı 11,1 milyon dolar hasılat, 4,47 milyon dolar FAVÖK, 2,46 milyon dolar net kar elde etmesidir.

LIDER: Ana faaliyetlerde baskılanma süregelmeye devam etse de yatırım faaliyetlerinden gelen gelirler net kar tarafını ayrıştırmaya devam edebilir.

PGSUS: Güçlü trafik verilerine baktığımızda büyümenin etkisini izlerken jeopolitik riskler, bilet fiyatları, yolcu davranışındaki değişimler gibi faktörlerden kaynaklı ve özellikle personel giderlerinin negatif etkisinden dolayı marjlarda daralma beklerken güçlü büyümenin devam etmesini buna ek olarak yan gelirler gibi karlılığı olumlu etkileyici katalizörlerdeki büyümenin devamını beklemekteyiz.

TAVHL: Havacılık sektörüne paralel güçlü trafik verilerini takip ederken marjlarda sınırlı toparlanma beklerken finansman giderlerinin şirket üzerindeki baskısına rağmen sınırlı da olsa 3Q25'te net kar beklemekteyiz.

THYAO: Operasyonel güçlü sonuçlara ve trafik verilerine baktığımızda yolcu davranışındaki değişim, jeopolitik riskler gibi unsurlardan kaynaklı RASK'da düşüş CASK'da ise özellikle personel giderlerinde artıştan kaynaklı yükseliş beklemekteyiz. Güncel koşullar altında karlılık üzerinde baskı beklesek de operasyonel güçlü performansın devamını beklemekteyiz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!