Borsanın En Çok Kazandırması Beklenen Banka Hissesi

Borsanın En Çok Kazandırması Beklenen Banka Hissesi. Marbaş Menkul bugün yayınladığı bankacılık raporunda borsanın banka hisselerini masaya yatırdı. Ayrıntılı inceleme sonucu borsanın en çok kazandırması muhtemel banka hissesi seçildi.

Yayınlama Tarihi: 17.07.2025 17:15

—

Son Güncelleme: 17.07.2025 17:15

Borsanın En Çok Kazandırması Beklenen Banka Hissesi. Marbaş Menkul bugün yayınladığı bankacılık raporunda borsanın banka hisselerini masaya yatırdı. Ayrıntılı inceleme sonucu borsanın en çok kazandırması muhtemel banka hissesi seçildi.

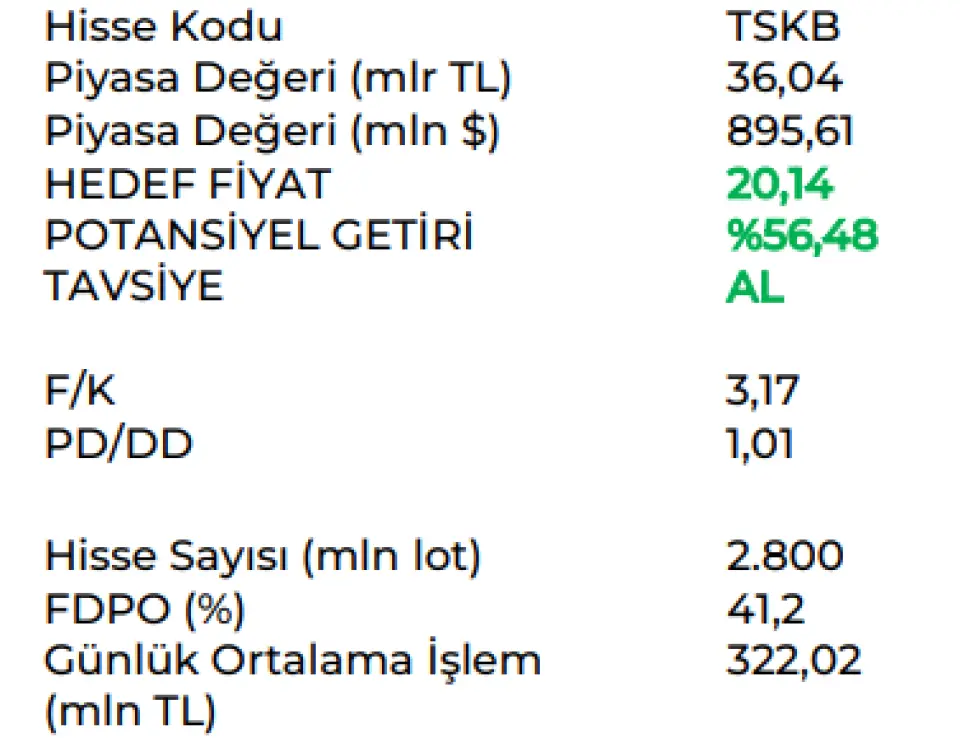

TSKB hissesine 20,14 Lira hedef fiyat verilid ve hissede %56,48 oranında prim beklentisi tespit edildi. Kurum hisseye AL tavsiyesi de verdi.

Marbaş Menkul TSKB - AL raporu:

Her şey yolunda

Kredi büyümeleri güçlü şekilde devam ediyor. Yatırım bankacılığının özellikle makroihtiyati sınırlamalardan bir miktar pozitif ayrışması doğal olarak kredi büyümelerini sektörün üzerinde ön plana atmayı sürdürüyor.

Elektrik NPL çözünümü önemli katkı sağlayacak. Gelir tablosunda özellikle diğer gelirler kalemi altında olsa da söz konusu gelirin önemli bir giriş olacağını değerlendirmekteyiz. Takipte alacaklar oranı bu doğrultuda %1’in altına doğru yönelebilir. Kredi risk maliyeti (CoR) özelinde 1.çeyrekte iyimser revizyon yapan şirket tekrardan burada iyimserleşebilir. Aktif kalitesi nezdinde herhangi bir endişe yok.

Fonlamalar güçlü şekilde devam ediyor. Yeşil iklim dönüşümleri, kalkınma finansmanları gibi aksiyonların yanı sıra eurobond ihracı da TSKB’ye önemli katkı sağlamayı sürdürüyor.

Net faiz marjı yatay seyrediyor. Güçlü portföyü sayesinde %5’in üzerinde net faiz marjı varlığının kaldığı yerden takip etmeyi sürdürüyoruz. Bazı kredi geri ödemeleri ile net faiz geliri bir miktar çeyrekten çeyreğe zayıflıyor gibi olsa da yıllık bazda güçlü kalmayı sürdürüyor.

OPEX nezdinde geçici giderler var. 1 defaya mahsus bazı gider kalemleri 2.çeyrek nezdinde giriş yapsa da bunun geçici olduğunu dikkate alarak herhangi bir majör etki durumu söz konusu olmayacaktır.

İştirak gelirlerinde gayrimenkul etkisi takip edilecek. Gayrimenkul yatırım ortaklıklarından dönemsel değerleme doğrultusunda bir katkı takip edilebilir.

Bu çerçevede:

- 2025 2.çeyrekte 3,3 milyar TL net kar

- 2025 yılsonunda 13,09 milyar TL net kar beklentimiz mevcuttur

TSKB nezdinde 20,14 TL hedef fiyat ve AL tavsiyesini korumayı sürdürmekle birlikte model portföyümüzde yer vermeyi sürdürüyoruz.

TSKB hissesine 20,14 Lira hedef fiyat verilid ve hissede %56,48 oranında prim beklentisi tespit edildi. Kurum hisseye AL tavsiyesi de verdi.

Marbaş Menkul TSKB - AL raporu:

Her şey yolunda

Kredi büyümeleri güçlü şekilde devam ediyor. Yatırım bankacılığının özellikle makroihtiyati sınırlamalardan bir miktar pozitif ayrışması doğal olarak kredi büyümelerini sektörün üzerinde ön plana atmayı sürdürüyor.

Elektrik NPL çözünümü önemli katkı sağlayacak. Gelir tablosunda özellikle diğer gelirler kalemi altında olsa da söz konusu gelirin önemli bir giriş olacağını değerlendirmekteyiz. Takipte alacaklar oranı bu doğrultuda %1’in altına doğru yönelebilir. Kredi risk maliyeti (CoR) özelinde 1.çeyrekte iyimser revizyon yapan şirket tekrardan burada iyimserleşebilir. Aktif kalitesi nezdinde herhangi bir endişe yok.

Fonlamalar güçlü şekilde devam ediyor. Yeşil iklim dönüşümleri, kalkınma finansmanları gibi aksiyonların yanı sıra eurobond ihracı da TSKB’ye önemli katkı sağlamayı sürdürüyor.

Net faiz marjı yatay seyrediyor. Güçlü portföyü sayesinde %5’in üzerinde net faiz marjı varlığının kaldığı yerden takip etmeyi sürdürüyoruz. Bazı kredi geri ödemeleri ile net faiz geliri bir miktar çeyrekten çeyreğe zayıflıyor gibi olsa da yıllık bazda güçlü kalmayı sürdürüyor.

OPEX nezdinde geçici giderler var. 1 defaya mahsus bazı gider kalemleri 2.çeyrek nezdinde giriş yapsa da bunun geçici olduğunu dikkate alarak herhangi bir majör etki durumu söz konusu olmayacaktır.

İştirak gelirlerinde gayrimenkul etkisi takip edilecek. Gayrimenkul yatırım ortaklıklarından dönemsel değerleme doğrultusunda bir katkı takip edilebilir.

Bu çerçevede:

- 2025 2.çeyrekte 3,3 milyar TL net kar

- 2025 yılsonunda 13,09 milyar TL net kar beklentimiz mevcuttur

TSKB nezdinde 20,14 TL hedef fiyat ve AL tavsiyesini korumayı sürdürmekle birlikte model portföyümüzde yer vermeyi sürdürüyoruz.