Borsanın Holding, İlaç ve İnşaat Şirketleri Bilanço Beklentileri

Borsanın Holding, İlaç ve İnşaat Şirketleri Bilanço Beklentileri. Borsada bilanço dönemi başladı. Hisseler beklenen kar/zarar rakamlarına göre hareket ediyor.

Yayınlama Tarihi: 21.10.2025 17:15

—

Son Güncelleme: 21.10.2025 17:15

Borsanın Holding, İlaç ve İnşaat Şirketleri Bilanço Beklentileri. Borsada bilanço dönemi başladı. Hisseler beklenen kar/zarar rakamlarına göre hareket ediyor.

Marbaş Menkul borsa şirketleri için finansal rakamları beklentilerini açıkladı. İşte borsanın holding, ilaç ve inşaat şirketleri için beklenen kar/zarar rakamları

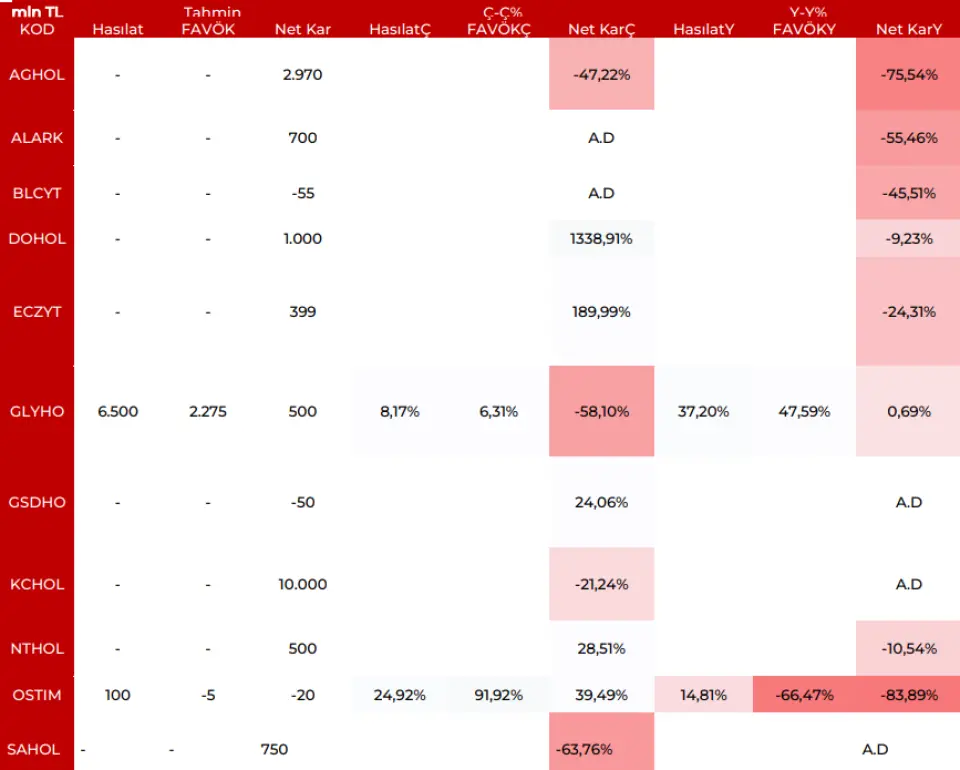

Holding beklentileri

AGHOL: AEFES ve CCOLA'dan gelen büyüme iştahıyla birlikte karlılık odaklı finansalın devam edeceğini değerlendiriyoruz. Konsolide tarafta aşağı yönlü riskler var olsa da pozitif bir net kar getirmesinden imtina etmeyeceğini değerlendirmekteyiz

ALARK: Alarko GMYO kaynaklı bir net kar girişi takip edilebilir. Cenal tarafında zayıf seyir sürmesi nedeniyle aşağı yönlü riskler yüksek seyrediyor. Dönüşüm süreci gecikmeli şekilde devam ediyor.

BLCYT: İplik sektöründe zorlu seyir devam etmesi nedeniyle zayıf bir finansal varlığı takip edilebilir. Net parasal kaybın devam etmesini bekliyoruz

DOHOL: Görece iştiraklerde net kar iştahının dengelenmesiyle birlikte görece daha pozitif bir 3.çeyrek izlemek mümkün olacaktır.

ECZYT: Eczacıbaşı Holding'ten süregelen temettü ödemesiyle ve iştiraklerine de yansımasıyla birlikte net kar varlığının devamlılığını izleyebiliriz. INTEM tarafından gelen Rekabet Kurumu cezası nedeniyle sınırlı bir beklenenden daha az net kar oluşumu gerekçesiyle beklenti iştahı görece sınırlansa da etkinin çok az (11 milyon TL) olmasını hesaplıyoruz

GLYHO: Sefer başına düşen yolcu sayısında sınırlı daralma takip edilse de hem yolcu hem sefer tarafında canlı seyir ve fiyatlama davranışlarında diri yapıyla birlikte GPH'tan pozitif katkı süregelmeye devam edebilir. Diğer konsolide iştiraklerde de canlı iştah devam ediyor.

GSDHO: GSD Varlık Yönetimi tarafının henüz net kar için erken seviyede oluşu net kar varlığı iştahını sınırlamakla birlikte bankacılık, denizcilik ve holding tarafında istenen net kar varlığı beklemek mümkün görünmüyor. Faktoring tarafı diri kalmaya devam edecek. Nötr bir net kar/zarar izlenebilir.

KCHOL: İştiraklerde güçlü finansallar beklentileri doğal olarak net karda artık 5 haneli yapının net bir şekilde ortaya çıkması gerektiğini gösteriyor. Kademeli toparlanma sürecinde en iyi ayrışmasını beklediğimiz holding olarak kalmayı sürdürüyor.

NTHOL: Turizm sektörü dönemi iştahının hasılat, FAVÖK ve net kara yansıyacağını değerlendiriyoruz. Maliyet optimizasyonu becerisi önümüzdeki döneme ışık saçıyor.

OSTIM: Negatif seyir sürüyor. Sakin olacak son 2 çeyreğe girmiş bulunuyoruz. Net nette 9 aylıkta negatif seyir sürebilir.

SAHOL: İştiraklerde görece canlı seyir var olsa da TKNSA, CRFSA ve KORDS gibi iştiraklerde net zarar pozisyonu doğal olarak net karı baskılıyor. Holdingler arasında iyileşme hızı bir miktar geride kalabilir.

TKFEN: 2.çeyrek finansalları henüz gelmedi. Burada 3.çeyrek özelinde de gecikme muhtemel görünüyor. Nötr bir yapı bekliyoruz.

TRCAS: Özkaynaktan değerlenen yatırımlarda reel pozitif iştah devam ediyor. 4.çeyrekte ilave temettü yansıması finansallarda yer alıyor olacak.

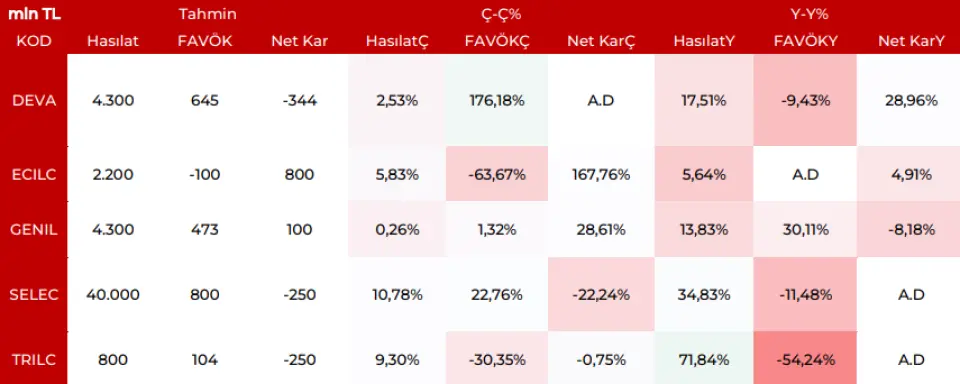

İlaç şirketleri:

DEVA: IQVIA verileri doğrultusunda çok sürpriz yaratmayan finansallar izlense de sektör yapısı gereği görece marjlarda sınırlı ivmelenme 3.çeyreklerde takip edilebiliyor. Sektör nezdinde DADS kuru 2025 yılı için hesaplanmaması da stok birikimleri için geciktirmeye neden oluyor.

ECILC: İlaç tarafında henüz istek yok. Eczacıbaşı Holding'in 758.669.143 TL'lik kâr payı ödemesi bu çeyrekte geçti. Burada özellikle net karın ayrışması beklenebilir.

GENIL: DADS duyarlılığı düşük bir şirket olmasına rağmen ilaç sektörünün beklenenden daha zayıf bir çeyrek geçirmesinin finansallara yansıması kuvvetli olmaya devam ediyor.

SELEC: DADS kurunda henüz güncellenme olmaması doğal olarak finansallara baskı etmeye devam ediyor. Net zarar devamlılığı süregelmekle birlikte 4.çeyrekte tekrardan net kar beklentisi yüksek seyrediyor.

TRILC: DADS tarafında güncelleme olmasa da kamu ihalelerinde her 10 ihaleden 9'unu alan şirketin sektörde görece iyimser finansallar elde etmeyi sürdürmesi beklenebilir.

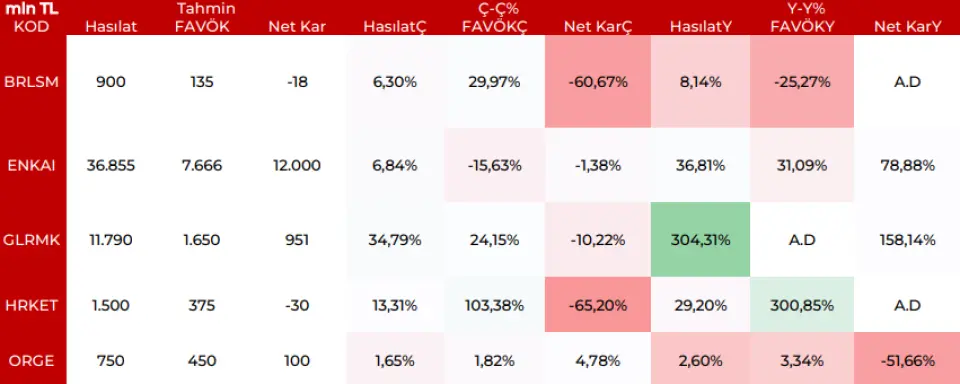

İnşaat şirketleri:

BRLSM: İş ilişkileri özelinde yılsonu ve 6 ay sonrası odaklı bir finansal ivmelenme çabası takip etmeyi sürdürüyoruz. Taahhüt sektörü gereği özellikle yılsonu odağı dikkate alınmakla birlikte başta bakır olmak üzere artan maliyetler marjlarda gözle görülür baskı yapıyor.

BRLSM: İş ilişkileri özelinde yılsonu ve 6 ay sonrası odaklı bir finansal ivmelenme çabası takip etmeyi sürdürüyoruz. Taahhüt sektörü gereği özellikle yılsonu odağı dikkate alınmakla birlikte başta bakır olmak üzere artan maliyetler marjlarda gözle görülür baskı yapıyor.

ENKAI: Enerji tarafında %141 artış ile ciroya önemli ölçütte katkı sunarken, marjlarda normalizasyon ve muhafazakarlaşma ortamını beklediğimiz gibi gözlemlemeyi bekliyoruz. Değerleme artışlarıyla birlikte net karda gözle görülür artış takip edilebilir.

GLRMK: İştahlı backlog yapısı ve güçlenen finansallar doğrultusunda marjların görece daraldığı hacmin büyüdüğü bir yapı takip etmeyi bekliyoruz. Avro bazlı 248 milyon avro hasılat, 34,72 milyon avro FAVÖK, 20 milyon avro net kar hesaplamaktayız.

HRKET: Artan finansman giderleri doğrultusunda süregelen net zarar varlığı devam edebilir. İş büyüklüğü bakımından canlanmanın her geçen çeyrek artmasını bekliyoruz.

ORGE: İş ilişkilerinde gözle görülür gecikmeyle birlikte finansallarda zayıf seyir devam ediyor. Finansallarda kur farkı yansımaları da katkı sağlamıyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Marbaş Menkul borsa şirketleri için finansal rakamları beklentilerini açıkladı. İşte borsanın holding, ilaç ve inşaat şirketleri için beklenen kar/zarar rakamları

Holding beklentileri

AGHOL: AEFES ve CCOLA'dan gelen büyüme iştahıyla birlikte karlılık odaklı finansalın devam edeceğini değerlendiriyoruz. Konsolide tarafta aşağı yönlü riskler var olsa da pozitif bir net kar getirmesinden imtina etmeyeceğini değerlendirmekteyiz

ALARK: Alarko GMYO kaynaklı bir net kar girişi takip edilebilir. Cenal tarafında zayıf seyir sürmesi nedeniyle aşağı yönlü riskler yüksek seyrediyor. Dönüşüm süreci gecikmeli şekilde devam ediyor.

BLCYT: İplik sektöründe zorlu seyir devam etmesi nedeniyle zayıf bir finansal varlığı takip edilebilir. Net parasal kaybın devam etmesini bekliyoruz

DOHOL: Görece iştiraklerde net kar iştahının dengelenmesiyle birlikte görece daha pozitif bir 3.çeyrek izlemek mümkün olacaktır.

ECZYT: Eczacıbaşı Holding'ten süregelen temettü ödemesiyle ve iştiraklerine de yansımasıyla birlikte net kar varlığının devamlılığını izleyebiliriz. INTEM tarafından gelen Rekabet Kurumu cezası nedeniyle sınırlı bir beklenenden daha az net kar oluşumu gerekçesiyle beklenti iştahı görece sınırlansa da etkinin çok az (11 milyon TL) olmasını hesaplıyoruz

GLYHO: Sefer başına düşen yolcu sayısında sınırlı daralma takip edilse de hem yolcu hem sefer tarafında canlı seyir ve fiyatlama davranışlarında diri yapıyla birlikte GPH'tan pozitif katkı süregelmeye devam edebilir. Diğer konsolide iştiraklerde de canlı iştah devam ediyor.

GSDHO: GSD Varlık Yönetimi tarafının henüz net kar için erken seviyede oluşu net kar varlığı iştahını sınırlamakla birlikte bankacılık, denizcilik ve holding tarafında istenen net kar varlığı beklemek mümkün görünmüyor. Faktoring tarafı diri kalmaya devam edecek. Nötr bir net kar/zarar izlenebilir.

KCHOL: İştiraklerde güçlü finansallar beklentileri doğal olarak net karda artık 5 haneli yapının net bir şekilde ortaya çıkması gerektiğini gösteriyor. Kademeli toparlanma sürecinde en iyi ayrışmasını beklediğimiz holding olarak kalmayı sürdürüyor.

NTHOL: Turizm sektörü dönemi iştahının hasılat, FAVÖK ve net kara yansıyacağını değerlendiriyoruz. Maliyet optimizasyonu becerisi önümüzdeki döneme ışık saçıyor.

OSTIM: Negatif seyir sürüyor. Sakin olacak son 2 çeyreğe girmiş bulunuyoruz. Net nette 9 aylıkta negatif seyir sürebilir.

SAHOL: İştiraklerde görece canlı seyir var olsa da TKNSA, CRFSA ve KORDS gibi iştiraklerde net zarar pozisyonu doğal olarak net karı baskılıyor. Holdingler arasında iyileşme hızı bir miktar geride kalabilir.

TKFEN: 2.çeyrek finansalları henüz gelmedi. Burada 3.çeyrek özelinde de gecikme muhtemel görünüyor. Nötr bir yapı bekliyoruz.

TRCAS: Özkaynaktan değerlenen yatırımlarda reel pozitif iştah devam ediyor. 4.çeyrekte ilave temettü yansıması finansallarda yer alıyor olacak.

İlaç şirketleri:

DEVA: IQVIA verileri doğrultusunda çok sürpriz yaratmayan finansallar izlense de sektör yapısı gereği görece marjlarda sınırlı ivmelenme 3.çeyreklerde takip edilebiliyor. Sektör nezdinde DADS kuru 2025 yılı için hesaplanmaması da stok birikimleri için geciktirmeye neden oluyor.

ECILC: İlaç tarafında henüz istek yok. Eczacıbaşı Holding'in 758.669.143 TL'lik kâr payı ödemesi bu çeyrekte geçti. Burada özellikle net karın ayrışması beklenebilir.

GENIL: DADS duyarlılığı düşük bir şirket olmasına rağmen ilaç sektörünün beklenenden daha zayıf bir çeyrek geçirmesinin finansallara yansıması kuvvetli olmaya devam ediyor.

SELEC: DADS kurunda henüz güncellenme olmaması doğal olarak finansallara baskı etmeye devam ediyor. Net zarar devamlılığı süregelmekle birlikte 4.çeyrekte tekrardan net kar beklentisi yüksek seyrediyor.

TRILC: DADS tarafında güncelleme olmasa da kamu ihalelerinde her 10 ihaleden 9'unu alan şirketin sektörde görece iyimser finansallar elde etmeyi sürdürmesi beklenebilir.

İnşaat şirketleri:

BRLSM: İş ilişkileri özelinde yılsonu ve 6 ay sonrası odaklı bir finansal ivmelenme çabası takip etmeyi sürdürüyoruz. Taahhüt sektörü gereği özellikle yılsonu odağı dikkate alınmakla birlikte başta bakır olmak üzere artan maliyetler marjlarda gözle görülür baskı yapıyor.ENKAI: Enerji tarafında %141 artış ile ciroya önemli ölçütte katkı sunarken, marjlarda normalizasyon ve muhafazakarlaşma ortamını beklediğimiz gibi gözlemlemeyi bekliyoruz. Değerleme artışlarıyla birlikte net karda gözle görülür artış takip edilebilir.

GLRMK: İştahlı backlog yapısı ve güçlenen finansallar doğrultusunda marjların görece daraldığı hacmin büyüdüğü bir yapı takip etmeyi bekliyoruz. Avro bazlı 248 milyon avro hasılat, 34,72 milyon avro FAVÖK, 20 milyon avro net kar hesaplamaktayız.

HRKET: Artan finansman giderleri doğrultusunda süregelen net zarar varlığı devam edebilir. İş büyüklüğü bakımından canlanmanın her geçen çeyrek artmasını bekliyoruz.

ORGE: İş ilişkilerinde gözle görülür gecikmeyle birlikte finansallarda zayıf seyir devam ediyor. Finansallarda kur farkı yansımaları da katkı sağlamıyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!