Dikkat! BIMAS Yükselen Trende Başladı Hedef 826 TL!

Dikkat! BIMAS Yükselen Trende Başladı Hedef 826 TL! BIMAS birkaç zamandır 550 TL direnç fiyatını kırmaya çalışıyor. Hisse gelen yoğun alışlar ile pozitif kapanış yaptı. Hissede beklenen hedef fiyat ise oldukça yüksek!

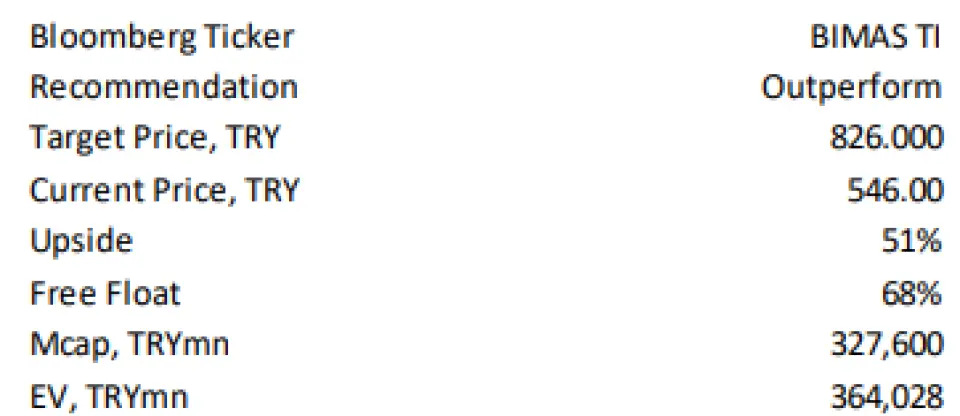

Ak Yatırım BIMAS için finansal değerlendirme raporu yayınladı. Hisse son günlerde alıcılı seyir ile dikkat çekiyor. BIMAS için Ak Yatırım 826 TL hedef fiyat tespit etti.

Ak Yatırım BIMAS raporu

Beklentilerin üzerinde daha güçlü sonuçlar

BIM, 3Ç25’te TRY5.3 milyar net kâr açıkladı ve böylece konsensüs tahmini olan TRY4.5 milyar ile bizim TRY4.6 milyarlık (IAS29 sonrası) tahminimizi aştı. Kâr artışının nedeni, beklentilerin %19 üzerinde gerçekleşen TRY13.2 milyarlık FAVÖK’tür. Gelirler TRY180 milyar ile tahminlere paralel gerçekleşti. Net nakit (kiralama yükümlülükleri hariç) çeyreklik bazda %38 artarak TRY18.9 milyara ulaştı; bu, operasyonel iyileşme ve 3Ç25’te satışların %2.6’sına gerileyen daha düşük yatırım harcamalarının etkisiyle gerçekleşti (2Ç25: %3.3).

3Ç25’te gelir büyümesi %7 y/y’ye hızlandı (2Ç25: %4), bunun ana nedeni mağaza sayısındaki %6 yıllık artıştır. Toplam mağaza sayısı 14.231’e ulaştı (BIM: 12.568, File: 329, Fas: 898, Mısır: 329); 3Ç25’te 156, 9A25’te ise 648 net yeni mağaza açıldı. FAVÖK (IAS29 sonrası) %83 y/y arttı ve FAVÖK marjı yıllık 305 bp artarak %7.4’e ulaştı.

Vergi öncesi kâr (VÖK) yıllık %19 arttı ancak artış daha sınırlı kaldı; bunun nedeni kiralama yükümlülüklerine ilişkin daha yüksek finansman giderleri ve yıllık bazda daha düşük parasal kazançlardır. Etkin vergi oranı 3Ç25’te %46 olarak gerçekleşti (3Ç24: %31) ve bu durum net kârın yıllık %9 düşmesine yol açtı. Bu olumsuz vergi etkisinin 4Ç25’te tersine dönmesi beklenmektedir.

IAS29 öncesi sonuçlar, satış alanı büyümesi ve %32 LFL büyüme sayesinde yıllık %42 gelir büyümesine işaret ediyor. LFL büyüme, %35 sepet büyümesi ile BIM’in %29'luk iç enflasyonunun 470 bp üzerindedir. BIM mağazalarında trafik düşüşü 3Ç25’te -%2.2 ile 2Ç25’teki -%4.4’e göre iyileşmiştir. LFL rakamlarının File mağazalarını içermediğini; File’ın muhtemelen daha yüksek LFL büyüme kaydettiğini ve gelirlerin yaklaşık %10’unu oluşturduğunu tahmin ediyoruz. FAVÖK marjı yıllık 110 bp artarak %8.6’ya çıktı.

2025 beklentisi korundu:

-

IAS29 sonrası: %8 (+/-2) gelir büyümesi, %5 (+/-0.5) FAVÖK marjı, %3.5–4 yatırım harcaması/satışlar

-

IAS29 öncesi: %45 (+/-5) gelir büyümesi, %7.5 (+/-0.5) FAVÖK marjı

9A25 sonuçları: IAS29 sonrası %5 gelir büyümesi, %5.7 FAVÖK marjı; IAS29 öncesi %43 gelir büyümesi, %7.6 FAVÖK marjı. BIM, 17 Aralık’ta hisse başına TRY5 temettü dağıtacak.

Kapsamı yeniden başlatıyoruz: Hedef fiyat TRY826, “Üstün Getiri” tavsiyesiyle:

BIM mağazalarında LFL büyümesinin normalleşmesi, mağaza sayısındaki artışın sürmesi, daha güçlü metriklere sahip File mağazalarının artan katkısı, Fas operasyonlarında iyileşen kârlılık ve azalan OPEX baskısı 4Ç25 ve 2026 için büyümenin temel itici güçleridir. 2026 için %7 reel gelir büyümesi (%34 IAS29 öncesi) öngörüyoruz. BIM, 2026 tahmini dolar bazlı F/K çarpanı olan 14x ile 10 yıllık ortalamanın bir miktar altında işlem görüyor.