Yabancı Banka Açıkladı! Borsanın Banka Hisseleri Ne Kadar Kar Açıklayacak?

Yabancı Banka Açıkladı! Borsanın Banka Hisseleri Ne Kadar Kar Açıklayacak? ICBC Yatırım borsanın bankaları için kar tahminlerini açıkladı. En çok kar getirmesi beklenen banka hissesi hangisi?

Yayınlama Tarihi: 23.07.2025 11:30

—

Son Güncelleme: 23.07.2025 11:30

Yabancı Banka Açıkladı! Borsanın Banka Hisseleri Ne Kadar Kar Açıklayacak? ICBC Yatırım borsanın bankaları için kar tahminlerini açıkladı. En çok kar getirmesi beklenen banka hissesi hangisi?

ICBC Yatırım 2. Çeyrek Bankacılık Sektörü Bilanço Beklentileri

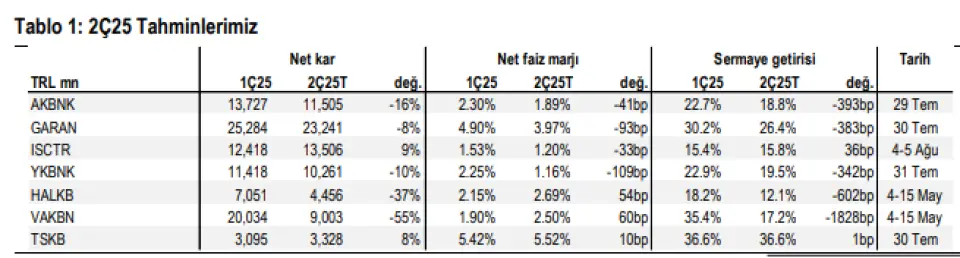

Takip ettiğimiz bankaların toplam net karının 2Ç25’te çeyreklik bazda %19 gerilerken, yıllık olarak %10 artmasını bekliyoruz. İş Bankası ve TSKB’nin çeyreklik net kar artışı sağlayan bankalar olmasını bekliyoruz. Garanti’nin en yüksek net kar rakamını açıklamasını bekliyoruz.

Kredi büyümesi sınırlara rağmen çeyreklik %9 arttı. Faiz oranlarının yükselmesiyle birlikte 2Ç25’te kredi getirilerinin hafif bir iyileşme göstermesi bekleniyor. Öte yandan, fonlama maliyetindeki artış, kredi getirisindeki artıştan daha yüksek gerçekleşti. Sonuç olarak, TL kredimevduat makası, Vakıfbank haricinde tüm bankalarda geriledi. TL kredi-mevduat makasında beklenen iyileşme 2025'in ikinci yarısına ertelenirken, iyileşme yıl sonuna doğru ivme kazanabilir. Swap maliyetleri, daha yüksek kullanım ve daha yüksek maliyet ile birlikte toplamda arttı. Mevduat daha ucuz bir alternatif olduğu için para piyasası fonlaması azaldı. TÜFEX getirileri, TÜFE varsayımlarının yataya yakın kalması ve itfalarla çeyreklik bazda yataya yakın veya biraz daha düşük gerçekleşti. Net faiz marjında çeyreklik bir daralma gözlemlendi.

Çeyreğin önemli gelişmeleri

Krediler: TL ve YP kredi büyümesi, kredi büyümesine ilişkin sınırlamalara rağmen güçlü seyretti. TL kredi büyümesi çeyreklik %9, YP krediler ise dolar cinsinden %7 arttı. Vakıfbank ve Yapı Kredi'nin TL kredi büyümesi benzer bankaların üzerinde gerçekleşebilir.

Mevduat: TL mevduat çeyreklik bazda %8, yıllık ise %39 arttı. Yapı Kredi, Vakıfbank ve Halkbank'ın TL mevduat büyümesinde ortalamanın üzerinde bir büyüme kaydedeceğini tahmin ediyoruz. Yabancı para mevduat büyümesi çeyrekte %5 ile güçlü bir performans gösterdi.

Kredi-mevduat makası, TÜFEX getirileri ve para piyasası fonlaması: TL mevduat maliyetlerindeki artış, TL makasta ortalama 100-150 baz puanlık bir daralmaya yol açtı. TÜFE’ye endeksli menkul kıymet gelirleri, TÜFE varsayımlarının sabite yakın kalması ve bazı bankalarda gerçekleşen itfalarla yatay veya biraz daha düşük seyretti. Halkbank'ın TÜFEX değerleme oranını %40'ın biraz üzerinden %30'a doğru revize etmesini bekliyoruz. Para piyasası fonlamasının artan maliyetler sebebiyle, çeyreğin net faiz geliri gelişimine olumsuz katkıda bulunmasını bekliyoruz.

Varlık kalitesi: Takibe intikallerin devam etmesine rağmen kredi riskinin yatay seyredeceğini düşünüyoruz. Net risk maliyetinin ortalama 150 baz puan civarında yatay seyredeceğini öngörüyoruz.

Ücret ve komisyon gelirleri ve operasyonel giderler: Net ücret ve komisyon gelirleri güçlü seyrederken, operasyonel giderlerdeki artışın araştırma kapsamımızdaki bankaların çoğu için daha hızlı olması nedeniyle ücret ve komisyon gelirleri/operasyonel giderler oranının hafif gerileyeceğini düşünüyoruz.

Ticari gelir: Ticari işlem gelirlerinin katkısı, alım-satım faaliyetlerinden gelirlerin düşmesi ve swap maliyetlerindeki artış nedeniyle azaldı.

Araştırma kapsamımızdaki bankaların swap hariç NFM’sinde gerileme ve net karlarında ortalama çeyreklik %19'luk düşüş öngörüyoruz. Ortalama %21'lik bir çeyreklik öz sermaye getirisi tahmin ediyoruz. Garanti ve TSKB'nin öz sermaye getirisi açısından rakiplerinden daha iyi performans göstereceğini düşünüyoruz.

ICBC Yatırım 2. Çeyrek Bankacılık Sektörü Bilanço Beklentileri

Takip ettiğimiz bankaların toplam net karının 2Ç25’te çeyreklik bazda %19 gerilerken, yıllık olarak %10 artmasını bekliyoruz. İş Bankası ve TSKB’nin çeyreklik net kar artışı sağlayan bankalar olmasını bekliyoruz. Garanti’nin en yüksek net kar rakamını açıklamasını bekliyoruz.

Kredi büyümesi sınırlara rağmen çeyreklik %9 arttı. Faiz oranlarının yükselmesiyle birlikte 2Ç25’te kredi getirilerinin hafif bir iyileşme göstermesi bekleniyor. Öte yandan, fonlama maliyetindeki artış, kredi getirisindeki artıştan daha yüksek gerçekleşti. Sonuç olarak, TL kredimevduat makası, Vakıfbank haricinde tüm bankalarda geriledi. TL kredi-mevduat makasında beklenen iyileşme 2025'in ikinci yarısına ertelenirken, iyileşme yıl sonuna doğru ivme kazanabilir. Swap maliyetleri, daha yüksek kullanım ve daha yüksek maliyet ile birlikte toplamda arttı. Mevduat daha ucuz bir alternatif olduğu için para piyasası fonlaması azaldı. TÜFEX getirileri, TÜFE varsayımlarının yataya yakın kalması ve itfalarla çeyreklik bazda yataya yakın veya biraz daha düşük gerçekleşti. Net faiz marjında çeyreklik bir daralma gözlemlendi.

Çeyreğin önemli gelişmeleri

Krediler: TL ve YP kredi büyümesi, kredi büyümesine ilişkin sınırlamalara rağmen güçlü seyretti. TL kredi büyümesi çeyreklik %9, YP krediler ise dolar cinsinden %7 arttı. Vakıfbank ve Yapı Kredi'nin TL kredi büyümesi benzer bankaların üzerinde gerçekleşebilir.

Mevduat: TL mevduat çeyreklik bazda %8, yıllık ise %39 arttı. Yapı Kredi, Vakıfbank ve Halkbank'ın TL mevduat büyümesinde ortalamanın üzerinde bir büyüme kaydedeceğini tahmin ediyoruz. Yabancı para mevduat büyümesi çeyrekte %5 ile güçlü bir performans gösterdi.

Kredi-mevduat makası, TÜFEX getirileri ve para piyasası fonlaması: TL mevduat maliyetlerindeki artış, TL makasta ortalama 100-150 baz puanlık bir daralmaya yol açtı. TÜFE’ye endeksli menkul kıymet gelirleri, TÜFE varsayımlarının sabite yakın kalması ve bazı bankalarda gerçekleşen itfalarla yatay veya biraz daha düşük seyretti. Halkbank'ın TÜFEX değerleme oranını %40'ın biraz üzerinden %30'a doğru revize etmesini bekliyoruz. Para piyasası fonlamasının artan maliyetler sebebiyle, çeyreğin net faiz geliri gelişimine olumsuz katkıda bulunmasını bekliyoruz.

Varlık kalitesi: Takibe intikallerin devam etmesine rağmen kredi riskinin yatay seyredeceğini düşünüyoruz. Net risk maliyetinin ortalama 150 baz puan civarında yatay seyredeceğini öngörüyoruz.

Ücret ve komisyon gelirleri ve operasyonel giderler: Net ücret ve komisyon gelirleri güçlü seyrederken, operasyonel giderlerdeki artışın araştırma kapsamımızdaki bankaların çoğu için daha hızlı olması nedeniyle ücret ve komisyon gelirleri/operasyonel giderler oranının hafif gerileyeceğini düşünüyoruz.

Ticari gelir: Ticari işlem gelirlerinin katkısı, alım-satım faaliyetlerinden gelirlerin düşmesi ve swap maliyetlerindeki artış nedeniyle azaldı.

Araştırma kapsamımızdaki bankaların swap hariç NFM’sinde gerileme ve net karlarında ortalama çeyreklik %19'luk düşüş öngörüyoruz. Ortalama %21'lik bir çeyreklik öz sermaye getirisi tahmin ediyoruz. Garanti ve TSKB'nin öz sermaye getirisi açısından rakiplerinden daha iyi performans göstereceğini düşünüyoruz.