Ziraat Yatırım'dan 27 Liralık Banka Hissesine 35 Lira Hedef Fiyat

Ziraat Yatırım'dan 27 Liralık Banka Hissesine 35 Lira Hedef Fiyat. Ziraat Yatırım Halkbank HALKB hissesi için hedef fiyat raporu yayınladı. Banka aracı kurumu, banka hissesinden umutlu!

Yayınlama Tarihi: 12.08.2025 15:45

—

Son Güncelleme: 12.08.2025 15:45

Ziraat Yatırım'dan 27 Liralık Banka Hissesine 35 Lira Hedef Fiyat. Ziraat Yatırım Halkbank HALKB hissesi için hedef fiyat raporu yayınladı. Banka aracı kurumu, banka hissesinden umutlu!

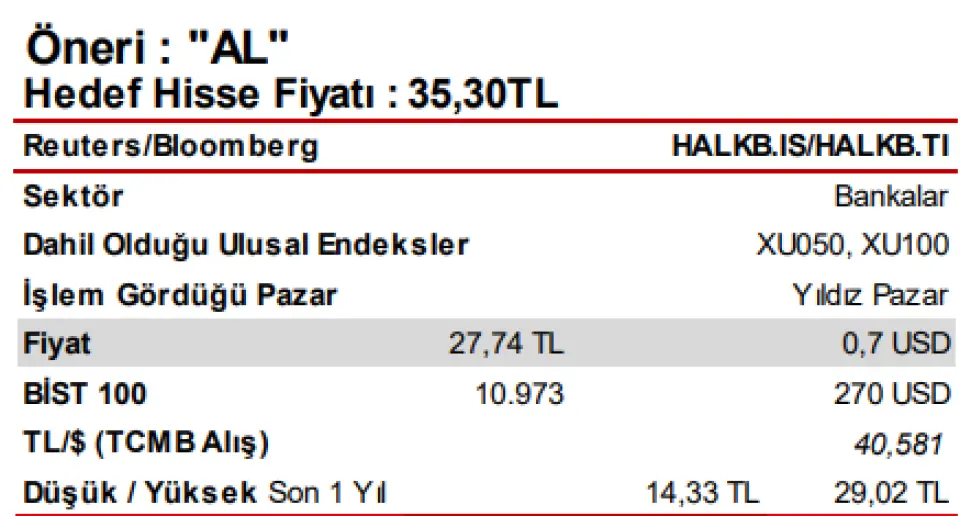

Ziraat Yatırım HALKB için bilanço analizi ve hedef fiyat raporu yayınladı. Kuurm hisse için 35,30 Lira fiyatı hedefliyor.

Ziraat Yatırım HALKB raporu:

“Halkbank’ın 2Ç2025’teki Net Dönem 5 Milyar TL ile Beklentilerin Üzerinde Gerçekleşti…”

Halkbank’ın 2025 yılının ikinci çeyreğindeki net dönem karı çeyreksel bazda %29 oranında azalarak 4.981mn TL’ye inmiştir. Piyasanın net kar beklentisi 4.544mn TL idi. Bizim beklentimiz ise 4.715mn TL net dönem karı açıklanması yönündeydi. Beklentimizin aksine vergi geliri yazılması ve karşılık giderlerinin öngörümüzden düşük gerçekleşmesi tahminimizdeki sapmada önemli etkenler olmuştur.

İkinci çeyrek karı sonrasında Banka'nın yılın ilk altı ayındaki net dönem karı geçen yılın aynı dönemine göre %46 oranında artarak 12.032mn TL olarak gerçekleşmiştir.

Halkbank’ın net faiz gelirleri, mevduat maliyetindeki artış ve TÜFE endeksli tahvillerin değerlemesindeki aşağı yönlü güncellemeye karşın (Kullanılan %30, Önceki %41) karşın çeyreksel bazda %40 oranında artarak 22,9 milyar TL’ye yükselmiştir. Metodoloji değişikliği nedeniyle TÜFE endeksli tahvillerden elde edilen getiri 30,1 milyar TL’den 51,7 milyar TL’ye çıkmıştır. Önümüzdeki dönemde bu kağıtlardan elde edilen getirinin normalleşmesi (üçüncü ve dördüncü çeyrekte 20’şer milyar TL gelir) beklenmektedir. Öte yandan, net ücret ve komisyon gelirleri %10,5 ile sektöre yakın oranda artarak 14,1milyar TL’ye ulaşmıştır. Swap maliyeti 2,1 milyar TL’den 3,5 milyar TL’ye çıkarken, ticari zarar 4,1 milyar TL (Önceki: 3milyar TL) olarak gerçekleşmiştir. Karşılık giderleri %20 oranında artarak 7 milyar TL’ye çıkan Banka’nın operasyonel giderleri, personel dışı giderler kaynaklı %23 oranında yükselmiştir. 227mn TL temettü ve 693mn TL vergi geliri sonrasında Halkbank’ın yılın ikinci çeyreğindeki net dönem karı 5 milyar TL olarak gerçekleşmiştir.

Banka’nın 2Ç2025’teki ortalama özsermaye karlılığı %12,2 (Önceki %18,2) olarak gerçekleşmiştir. Öte yandan, net faiz marjı daralan kredi - mevduat makasına karşın TÜFE endeksli tahvillerin desteğiyle 61 baz puan genişleyerek %2,80’e çıkmıştır. Kredi mevduat makası ise 1,3 puan daralmıştır.

Halkbank’ın hedef hisse fiyatını, tahminlerimizde yaptığımız revizyonlar ile piyasa çarpanlarındaki güncellemelere bağlı olarak 26,92TL’den 35,30TL’ye yükseltiyoruz. Hisse için daha önceki “AL” önerimizi koruyoruz.

Ziraat Yatırım HALKB için bilanço analizi ve hedef fiyat raporu yayınladı. Kuurm hisse için 35,30 Lira fiyatı hedefliyor.

Ziraat Yatırım HALKB raporu:

“Halkbank’ın 2Ç2025’teki Net Dönem 5 Milyar TL ile Beklentilerin Üzerinde Gerçekleşti…”

Halkbank’ın 2025 yılının ikinci çeyreğindeki net dönem karı çeyreksel bazda %29 oranında azalarak 4.981mn TL’ye inmiştir. Piyasanın net kar beklentisi 4.544mn TL idi. Bizim beklentimiz ise 4.715mn TL net dönem karı açıklanması yönündeydi. Beklentimizin aksine vergi geliri yazılması ve karşılık giderlerinin öngörümüzden düşük gerçekleşmesi tahminimizdeki sapmada önemli etkenler olmuştur.

İkinci çeyrek karı sonrasında Banka'nın yılın ilk altı ayındaki net dönem karı geçen yılın aynı dönemine göre %46 oranında artarak 12.032mn TL olarak gerçekleşmiştir.

Halkbank’ın net faiz gelirleri, mevduat maliyetindeki artış ve TÜFE endeksli tahvillerin değerlemesindeki aşağı yönlü güncellemeye karşın (Kullanılan %30, Önceki %41) karşın çeyreksel bazda %40 oranında artarak 22,9 milyar TL’ye yükselmiştir. Metodoloji değişikliği nedeniyle TÜFE endeksli tahvillerden elde edilen getiri 30,1 milyar TL’den 51,7 milyar TL’ye çıkmıştır. Önümüzdeki dönemde bu kağıtlardan elde edilen getirinin normalleşmesi (üçüncü ve dördüncü çeyrekte 20’şer milyar TL gelir) beklenmektedir. Öte yandan, net ücret ve komisyon gelirleri %10,5 ile sektöre yakın oranda artarak 14,1milyar TL’ye ulaşmıştır. Swap maliyeti 2,1 milyar TL’den 3,5 milyar TL’ye çıkarken, ticari zarar 4,1 milyar TL (Önceki: 3milyar TL) olarak gerçekleşmiştir. Karşılık giderleri %20 oranında artarak 7 milyar TL’ye çıkan Banka’nın operasyonel giderleri, personel dışı giderler kaynaklı %23 oranında yükselmiştir. 227mn TL temettü ve 693mn TL vergi geliri sonrasında Halkbank’ın yılın ikinci çeyreğindeki net dönem karı 5 milyar TL olarak gerçekleşmiştir.

Banka’nın 2Ç2025’teki ortalama özsermaye karlılığı %12,2 (Önceki %18,2) olarak gerçekleşmiştir. Öte yandan, net faiz marjı daralan kredi - mevduat makasına karşın TÜFE endeksli tahvillerin desteğiyle 61 baz puan genişleyerek %2,80’e çıkmıştır. Kredi mevduat makası ise 1,3 puan daralmıştır.

Halkbank’ın hedef hisse fiyatını, tahminlerimizde yaptığımız revizyonlar ile piyasa çarpanlarındaki güncellemelere bağlı olarak 26,92TL’den 35,30TL’ye yükseltiyoruz. Hisse için daha önceki “AL” önerimizi koruyoruz.