11,3 Milyar TL Net Kar Duyurmuştu! Hisse İçin AL Tavsiyesi Geldi

11,3 milyar TL net kar duyurmuştu! Hisse için AL tavsiyesi geldi. Aracı kurum bankanın 2. çeyrek finansallarını analiz etti.

Yayınlama Tarihi: 03.08.2025 16:45

—

Son Güncelleme: 03.08.2025 16:45

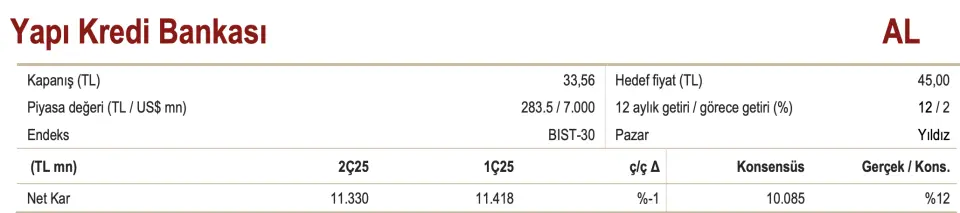

Aracı kurum ICBC Yatırım, Yapı Kredi Bankası (YKBNK) tarafından açıklanan 2025 yılı 2. çeyrek finansal sonuçlarını analiz etti. Aracı kurum, Yapı Kredi bilançosu için "Net kar beklentinin hafif üzerinde" ifadesini kullandı.

ICBC Yatırım, YKBNK hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini de duyurdu.

- "2025 yılı 2. çeyrekte Yapı Kredi, 11,3 milyar TL solo net kar duyurdu. Bu rakam, piyasa tahmini olan 10,1 milyar TL’nin %12 üzerinde gerçekleşti."

- "Net kar çeyreklik yatay seyrederken, yıllık %60 arttı ve %21,2 özkaynak karlılığına karşılık geldi."

- "Net faiz geliri, 2. çeyrekte çeyreklik %18, yıllık %82 artış gösterdi. Ücret ve komisyon gelirleri çeyreklik %18 artarken, sektörün ve rakip bankaların üzerinde bir performans sergiledi ve %6’lık faaliyet gideri artışını geride bıraktı."

- "Alım-satım kar/ zarar kaleminden kaynaklanan zarar swap maliyetindeki artış nedeniyle genişledi."

- "Net kredi karşılık giderleri 6,3 milyar TL ile yatay seyretti; net risk maliyeti 152 baz puana hafif geriledi."

- "TL kredi ve mevduat sektörün üzerinde büyüdü - TL kredi portföyü, 2. çeyrekte çeyreklik %12 artarak araştırma kapsamımızdaki en yüksek seviye oldu ve sektör ile özel bankaların ortalamasının üzerinde gerçekleşti."

- "YP kredi büyümesi %7 ile sektöre paralel gerçekleşti."

- "Fonlama tarafında, TL mevduat çeyreklik %9 artarak sektör ortalaması olan %8’in üzerinde kaldı."

- "Para piyasası fonlaması çeyrek içinde %60 arttı."

- "TL vadesiz mevduatın toplam içindeki payı 5 puan artarak %49’a yükseldi ve sektör ortalamasının oldukça üzerinde gerçekleşti."

- "YP mevduat çeyreklik yatay seyretti. Tüm bu gelişmeler, kredi/mevduat oranını 4 puan artırarak sektör ortalamasının (%79) üzerine %98’e taşıdı."

- "Swap maliyetine göre düzeltilmiş NFM daraldı, yıl sonu hedefi aşağı güncellendi."

- Bankanın TL kredi- mevduat faiz makası çeyreklik 1 puandan fazla daraldı."

- "YP kredi-mevduat makası çeyreklik yatay seyretti."

- "Swap maliyetleri %41 artarak 20,8 milyar TL’ye ulaştı. Buna bağlı olarak swap maliyetine göre düzeltilmiş NFM çeyreklik 43 baz puan daralarak %1,96’ya geriledi."

- "Bankanın verisine göre swap’a göre düzeltilmiş NFM, 2. çeyrekte %1,9 oldu ve çeyreklik 20 baz puan daraldı."

- "Banka, sene sonu için daha önce 300 baz puan iyileşme olarak belirttiği NFM beklentisini, 200- 225 baz puan iyileşme olarak aşağı yönlü güncellendi."

Ücret ve Komisyon Gelirlerinde Yukarı Yönlü Güncelleme

- "2. çeyrekte ücret ve komisyon gelirleri çeyreklik %18, yıllık %48 arttı. Faaliyet giderleri ise çeyreklik %6, yıllık %51 arttı."

- "Bu gelişme sonucunda ücret geliri / operasyonel gider oranı 10 puan artarak %101’e yükseldi ve sektör ortalamasının üzerine çıktı."

- "Banka, 2025 yılı için ücret ve komisyon gelirlerinde yıllık büyüme beklentisini %25-30 seviyesinden %40’ın üzerine güncelledi; bu da 2025 yılının ikinci yarısında daha yavaş bir büyüme öngörüsünü yansıtıyor olabilir."

- "Yapı Kredi’nin takipteki alacak oranı çeyreklik %3,4 ile sabit kaldı."

- "Çeyrekte 8,3 milyar TL net NPL girişi gerçekleşti ve bu rakam önceki çeyreğe göre daha iyiydi."

- "İkinci aşama kredi oranı 130 baz puan artarak %13,7’ye çıktı."

- "Yeniden yapılandırılmış kredilerin toplam içindeki payı %7,9 ile yatay seyretti."

- "Toplam karşılık oranı 20 baz puan düşerek %3,7’ye geriledi."

- "Bankanın hesaplamasına göre, döviz kuru etkisi hariç net risk maliyeti 2. çeyrekte 152 baz puan, 1Y25’te ise 162 baz puan olarak gerçekleşti."

- "Bu gerçekleşme 2025 için verilen 150-175 baz puanlık hedef aralığı ile uyumlu oldu."

- "Bankanın solo ve BDDK düzenleme esneklikleri hariç sermaye yeterlilik oranı çeyreklik bazda 130 baz puan azalarak %13,1’e geriledi."

- "Bankanın hesaplamasına göre, faiz oranında 100 baz puanlık artış SYR üzerinde 15 baz puan, TL’nin %10 değer kaybı ise SYR üzerinde 10 baz puan ve çekirdek sermaye oranı üzerinde 31 baz puan etki yaratıyor.

YKBNK Hissesi Hedef Fiyat

- "YKBNK hissesi son bir yılda %12 artarak BIST-100 endeksine göre %2 daha iyi bir performans sergiledi. Bununla beraber 2025 tahminlerimize göre 5,72x F/K ve 1,16x PD/DD çarpanlarından işlem görüyor."

- ICBC Yatırım, YKBNK hissesi için AL önerisini sundu ve 45,00 TL hedef fiyat verdi.