283,50 TL'yken 436,60 TL Olur mu? TAVHL'nin Temettü Potansiyeline Dikkat!

283,50 TL'yken 436,60 TL olur mu? TAVHL'nin Temettü potansiyeline dikkat! Deniz Yatırım, şirkete ilişkin raporu paylaştı. Hissenin getiri potansiyeli de duyuruldu.

Aracı kurum Deniz Yatırım, TAV Havalimanları (TAVHL) için raporunu paylaştı. Deniz Yatırım, TAVHL hissesi için 12 aylık hedef fiyat, getiri potansiyeli ve hisse önerisini duyurdu.

- "TAV Havalimanları, nakit dışı giderler nedeniyle net karın baskılandığı bir yılı geride bırakmaya hazırlanırken, gelin, bu süreçte yaşanan operasyonel gelişmeleri tekrar hatırlayalım ve önümüzdeki dönem dinamiklerini değerlendirelim."

- "Başlamadan önce; TAV Havalimanları’nı,

(i) coğrafi çeşitlilik sayesinde korunan büyüme dinamikleri,

(ii) stratejik ortaklık yapısı,

(iii) güçlü bilanço kompozisyonu,

(iv) yeniden temettü ödeme potansiyeli ile beğendiğimizi tekrar hatırlatmak isteriz."

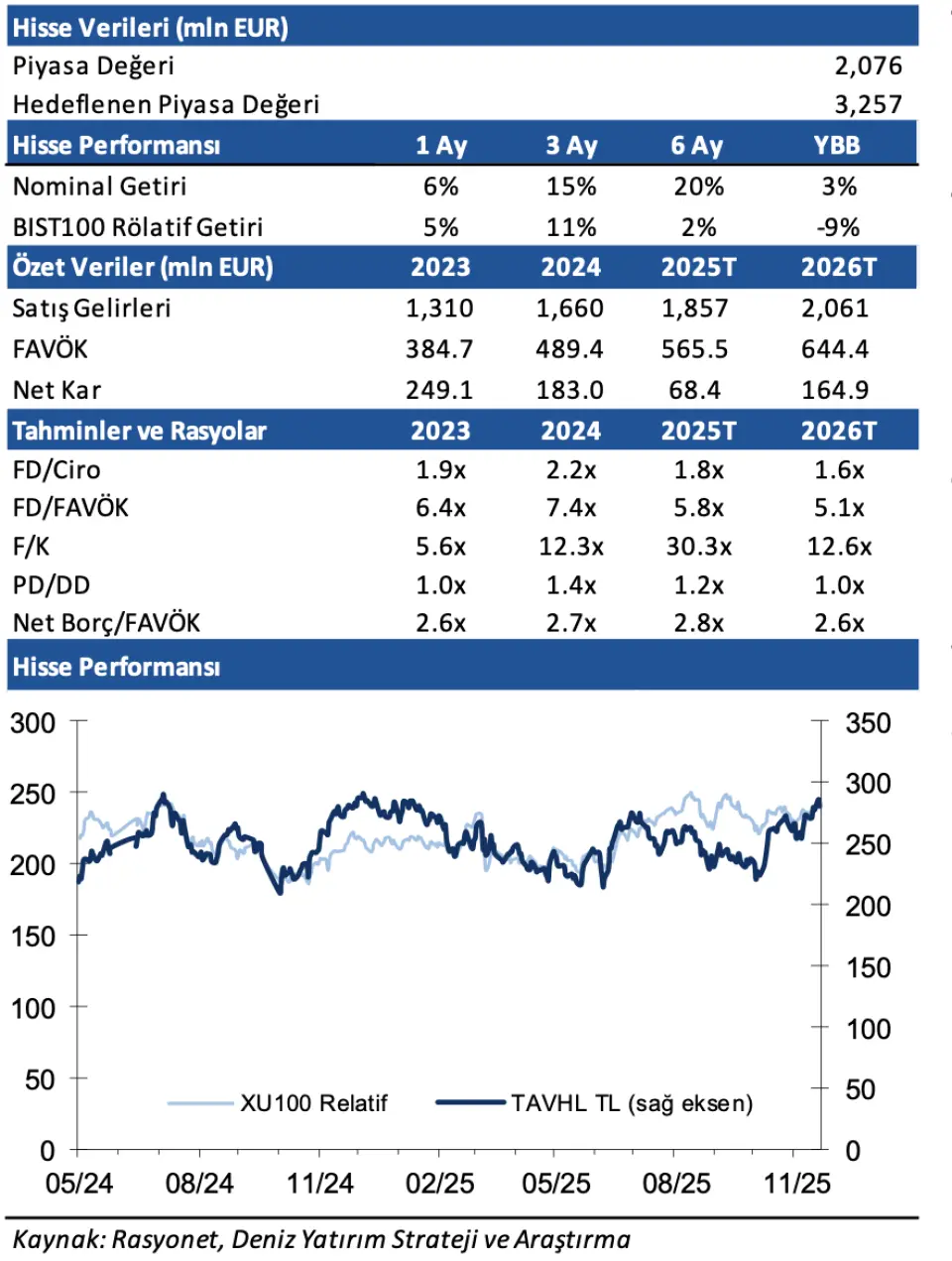

Deniz Yatırım TAVHL Hedef Fiyat

- "TAVHL hissesi, 2026 tahminlerimize göre hisse 12,6x F/K, 5,1x FD/FAVÖK ve 1,0x PD/DD çarpanlarıyla işlem görmektedir. TAVHL, yıl başlangıcından bu yana BIST 100 endeksinin %9 altında performans göstererek ana endeksten ayrışma gösterirken, hedef fiyatımıza olan uzaklığını yıl boyunca ortalamada %82 seviyelerinde sürdürmüştür."

Deniz Yatırım, TAVHL hissesi için hedef fiyatını 448,00 TL’den 436,60 TL'ye düşürdü. TAVHL hisse önerisi ise AL şeklinde belirtildi. TAVHL hissesinin getiri potansiyeli de %55 oldu.

- "Şimdiye dek 2025. TAV Havalimanları, 2025'in ilk 10 ayında, geçen yılın aynı dönemine kıyasla yolcu sayısını %6 artırarak yaklaşık 99 milyon seviyesine ulaştırmıştır. Bu performansla Şirket, 110-120 milyon aralığındaki yıl sonu yolcu hedefinin alt bandını %90, üst bandını ise %82 oranında yakalamış durumdadır. Finansal sonuçlara bakıldığında; 2025'in ilk 9 ayında satış gelirleri yıllık bazda %13 artış kaydederken, yıl sonu gelir beklentisinin alt bandı %79, üst bandı ise %75 oranında realize edilmiştir. Aynı dönemde FAVÖK, %14'lük büyüme ile 467 milyon EUR olarak gerçekleşmiş ve %33,6 FAVÖK marjına ulaşılmıştır."

- "Böylece Şirket, FAVÖK tarafında da yıl sonu hedeflerinin alt bandının %90'ını şimdiden garanti altına almıştır. Özetle TAV Havalimanları, güçlü operasyonel verileriyle 2025 yılını beklentiler doğrultusunda tamamlamaya hazır görünmektedir."

- "Ancak, 2025 yılı hikayesi, operasyonel veriler ve yatırımlardan ziyade net kâr gelişimi ekseninde şekillendi. Şirket yönetimi, daha önce yaptığı açıklamalarda FAVÖK altında oluşan çeşitli gider kalemleri nedeniyle 2025 yılı net kârının, 2024 seviyelerinin üzerinde gerçekleşmesinin beklenmediğini belirtmişti."

- "Nitekim, yılın ilk yarısında 50 milyon EUR zarar açıklayan Şirket, 2025'in ilk 9 ayında geçen yılın aynı dönemine göre %59 düşüşle 75,3 milyon EUR net kâr elde etmiştir. Bu tablo, değerleme tarafına yansıdığında; FD/FAVÖK çarpanı tarihsel ortalamalara göre cazip seviyeler sunarken, net kârdaki baskı nedeniyle F/K çarpanının görece yüksek ve pahalı seyretmesine neden oldu."

- "2025 yıl sonu için ciro ve FAVÖK beklentilerimizi korumakla birlikte, 9A25 döneminde tahminimizin altında gerçekleşen net kâr rakamı doğrultusunda TAV Havalimanları için yıllık net kâr beklentimizi 68,4 milyon EUR seviyesine revize ediyoruz. Yolcu verilerinin henüz netleşmemiş olması ve kur verilerine karşı duyarlılık, tahminlerde güncelleme ihtimali barındırmakla birlikte, mevcut öncü tahminimiz 4Ç25 döneminde 467 milyon EUR ciro, 98,1 milyon EUR FAVÖK ve 6,9 milyon EUR net zarar yönündedir."

Deniz Yatırım TAVHL Beklentileri

-

"2026'ya lişkin beklentilerimize baktığımızda, 2025’te gözlediğimiz yolcu sayısı artışının 2026’da da benzer seviyelerde devam etmesini bekliyoruz. Bu paralelde, 2026 yılı ciro beklentimiz 2.056 milyon EUR olarak şekillenmekte. FAVÖK marjı tarafında 2025 yılına benzer bir eğilim öngörmeye paralel, beklentimizi %30 seviyelerinde konumlandırıyoruz. Net kâr projeksiyonumuzda ise, 2025 yılında FAVÖK altında kârlılığı baskılayan etkenlerin 2026’da zayıflamasını bekliyor ve Şirket’in 2026 yılında 164,9 milyon EUR net kâr elde edeceğini öngörüyoruz."

- "Tav Havalimanları, takvime uygun şekilde gerçekleştirdiği yatırımlarıyla ön plana çıkan şirketler arasında yer almakta. Şirket’in, mevcutta 3A olarak tanımladığı büyük yatırımlarını 2025 yılı itibarıyla tamamladığını gördük. Devam eden yatırımlar tarafında ise karşımıza Almatı çıkmakta. Toplam 315 milyon EUR olarak öngörülen ve büyük kısmının 2027 yılında tamamlanması planlanan bu yatırım için 2026’da yaklaşık 120 milyon EUR yatırım harcaması yapmasını öngörüyoruz. Bu paralelde, borçluluk seviyesinin 2025 paralelinde gerçekleşmesini bekliyoruz."

- "Mevcut yatırım harcaması beklentimize ek olarak Gürcistan ve yeni hikayelerin bu beklentiler içinde yer almadığını belirtmek isteriz. Gürcistan ve yeni yatırım hikayelerine gelecek olursak:"Gürcistan. Hem yolcu büyümesi hem de FAVÖK katkısı ile ön plana çıkan Gürcistan tarafında imtiyaz 2027 yılında sona ermekte. Şirket yaptığı KAP açıklamasında, Tiflis Havalimanı’nda kapasiteyi 10 milyon yolcuya çıkarmak için yaklaşık 150 milyon USD yatırım karşılığında imtiyaz süresini en az 2031’e kadar uzatma önerdiğini açıklamıştı."

-

"Yeni yatırım hikayeleri. 2025 yılı Strateji Raporumuzda, takip edilen yeni projeler arasında Karadağ’ın Podgorica ve Tivat Havalimanlarının karşımıza çıktığına yer vermiştik. Bugün baktığımızda, Şirket lehine gelişme olmadığını takip ediyoruz. 9A25 finansalları ardından gerçekleştirilen toplantıda Şirket, takip edilen pazarlar arasında Orta Asya (Kazakistan, Özbekistan) ve Mısır (Şarm el-Şeyh, Hurgada) gibi havalimanlarının yer aldığını açıkladı."

- "2026'da, bahse konu sektörel gelişmelere ek olarak Rusya-Ukrayna savaşının sona erme olasılığı da havacılık ve turizm talebini destekleyebilecek önemli bir katalizör olarak öne çıkmaktadır. Mevcut durumda, Rusya’ya uygulanan yaptırımların etkisiyle Kazakistan özelinde jet yakıtı satışlarından pozitif katkı görmüş olsak da bu bölgeden gelen turist trafiğinin savaş öncesi döneme kıyasla yaklaşık %30 daha düşük seviyede seyretmesi, orta-uzun vadede anlamlı bir talep potansiyeline işaret etmektedir."

TAVHL Temettü Potansiyeli

- "TAV Havalimanları, 2020’ye dek istikrarlı temettü politikası ile karşımıza çıkarken; pandemi, Almatı Havalimanı’nın satın alımı ve yeni terminal inşaatı, Antalya Havalimanı’nın işletme imtiyazının 2052 yılına uzatılması ve Ankara imtiyazı ve yatırımları paralelinde temettü ödemelerine ara verdiği döneme girmişti. Şirket, 2012-2019 yılları arasında ortalama %4,9 temettü verimliliğine sahip konumdaydı. Öyle ki 2018 yılında temettü verimliliği %8,1, 2019 yılında %6,9 ile ortalamasının üzerinde seyretmişti. Şirket, mevcut durumda %50 oranında kar dağıtım politikasını korumaya devam etmektedir. Bu paralelde, Şirket’in 2025 yılı net karından %50 oranında temettü ödemesi gerçekleştirmesi halinde temettü verimliliğini %1,6 hesaplamaktayız. Öyle ki yatırım harcamalarının görece azalması göz önüne alındığında mevcut temettü politikasının üzerinde temettü ödemesinin de masadaki ihtimaller dahilinde olduğunu değerlendiriyoruz."

TAVHL Şirket Karşılaştırması

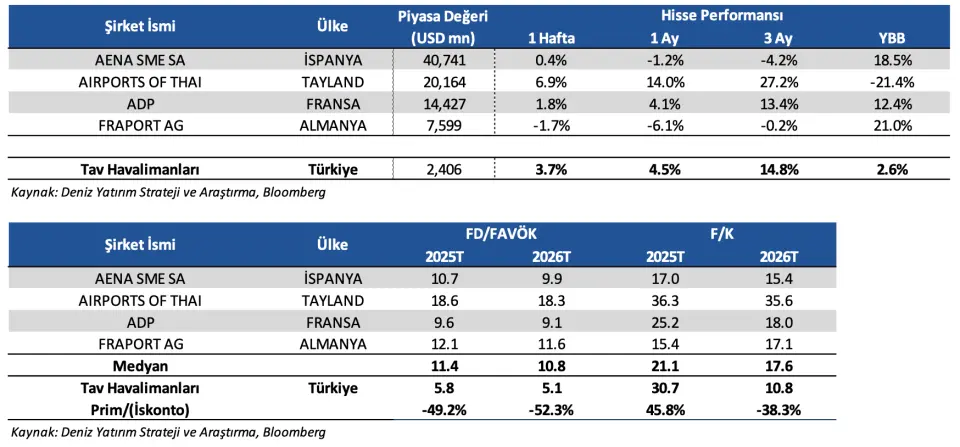

- "Tav Havalimanları, Bloomberg Terminal’de yer alan havalimanı işletmeciliği alanında faaliyet gösteren uluslararası şirketlerin 2025 ve 2026 FD/FAVÖK çarpanlarına göre sırasıyla %49 ve %52; Şirket ana ortağı Aéroports de Paris (ADP)’ye göre ise sırasıyla %40 ve %44 oranında iskontolu işlem görmektedir."