%34 Primli İşlem Gören Hisse İçin Hedef Fiyat Açıklandı!

%34 primli işlem gören hisse için hedef fiyat ve hisse tavsiyesi verildi. Şirketin 1. çeyrek sonuçlarına yönelik yorum öne çıktı.

Yayınlama Tarihi: 30.04.2025 13:15

—

Son Güncelleme: 30.04.2025 13:15

Borsa'nın aracı kurumu Garanti Yatırım, Akbank'ın (AKBNK) 2025 yılı 1. çeyrek finansal sonuçlarını değerlendirdi. Garanti Yatırım, AKBNK hissesi için hedef fiyat ve hisse tavsiyesini de açıkladı.

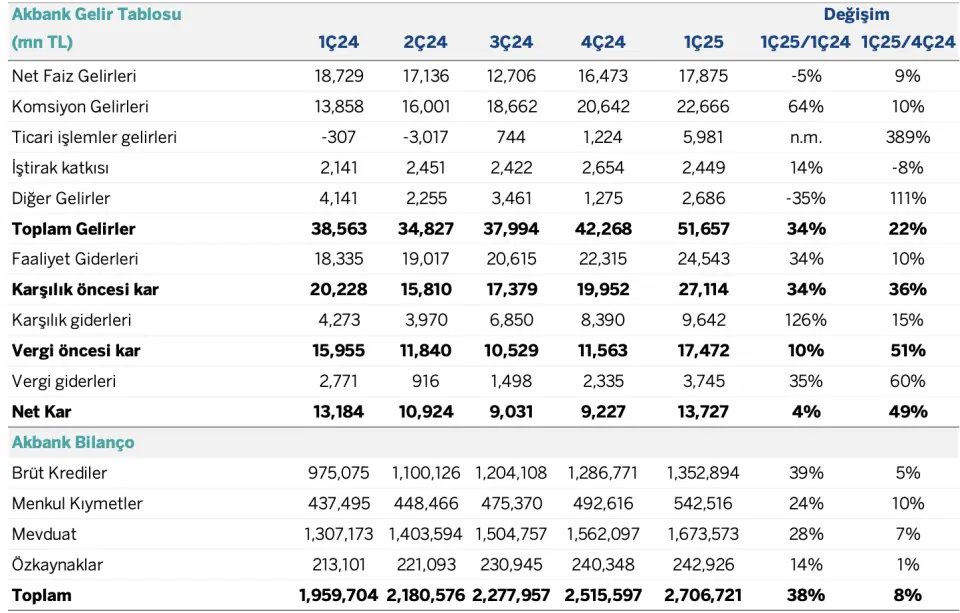

- "Akbank 1. çeyrekte tahminlerin üzerinde, 13.7 milyar TL net kar duyurdu. (Konsensüs tahmin: 12.9mlr TL, +49% çoç, +4% yoy). (1Ç25 özkaynak karlılığı 22.7% vs. 2024: 19.0%)."

- "Net faiz gelirleri öngörümüzden daha iyi gelirken, tahminimizden düşük gelen faaliyet giderleri net karı desteklemiştir."

- "Net faiz marjı, artan TL kredi makasına rağmen, azalan TÜFE gelirleri ve kısmen artan swap giderleri neticesinde %2.3 seviyesinde yatay kaldı."

- "Akbank %5 beklentisini bu aşamada muhafaza etmekle beraber, son Merkez Bankası adımlarının ardından aşağı yönlü risklerin güçlendiğini belirtmiştir."

- "Komisyon gelir büyümesi de ödeme sistemleri sayesinde yıllık bazda %64'lik büyüme ile %40 beklentisinin üzerinde."

- "Maliyet büyümesi yıllık bazda %34 olup, yıllık orta 40’lı büyüme beklentisine göre iyi bir seviyededir."

- "Komisyon gelirlerinin giderleri karşılama oranı %92 seviyesinde çeyreklik bazda yatay kalmıştır."

- "Takip akışları tüketici kredileri kaynaklı bir önceki çeyreğe göre %90 artışla 10.1mlr TL'ye yükselirken, NPL oranı %3.3 (çeyreklik 0.6puan artış) oldu. 1Ç25'teki risk maliyeti, 197bps olarak gerçekleşmiştir (2025 bütçe: 150-200bps)"

Garanti Yatırım Akbank Değerlendirmesi

- "Akbank, 6.4x F/K ve 1.1x F/DD çarpanları ile uzun vadeli ortalamasına göre %18 ve %34 primli işlem görüyor."

- "Benzerlerine göre ise, banka %11 ve %9 primli. (Uzun vade ortalama +7% ve +8%)."

- "Bilanço sonuçlarının tahminlerin üzerinde olmasına rağmen, %30 özkaynak öngörüsü üzerindeki risklerin artması sebebi ile nötr etkisi tahmin ediyoruz."