%43 Prim! Kurum Hissedeki Hedef Fiyatı Düşürmesine Rağmen AL Diyor

Aracı kurumlardan Şeker Yatırım tarafından yapılan cam sektörü analizi dikkat çekti. Şeker Yatırım, cam sektörü hissesi için hedef fiyatla beraber hisse tavsiyesini de duyurdu. Hissedeki getiri prim potansiyeline dikkat!

Şeker Yatırım, cam sektörüne ilişkin detaylı analizini yatırımcıları ile paylaştı. Cam sektörünün ülke ekonomileri açısından büyük önem taşıdığını ifade eden Şeker Yatırım, sektör analizi ile dikkat çekti.

Şeker Yatırım Cam Sektörü Değerlendirmesi

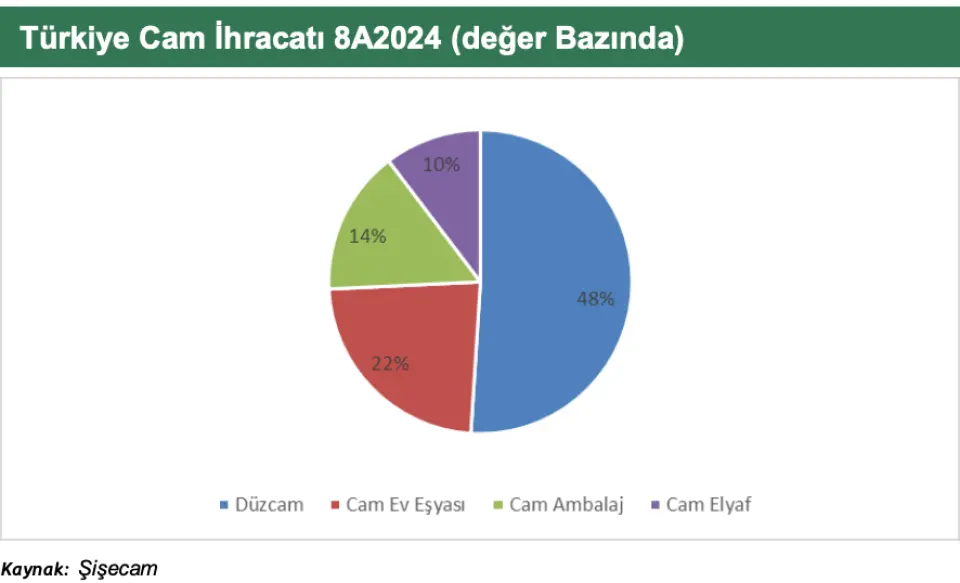

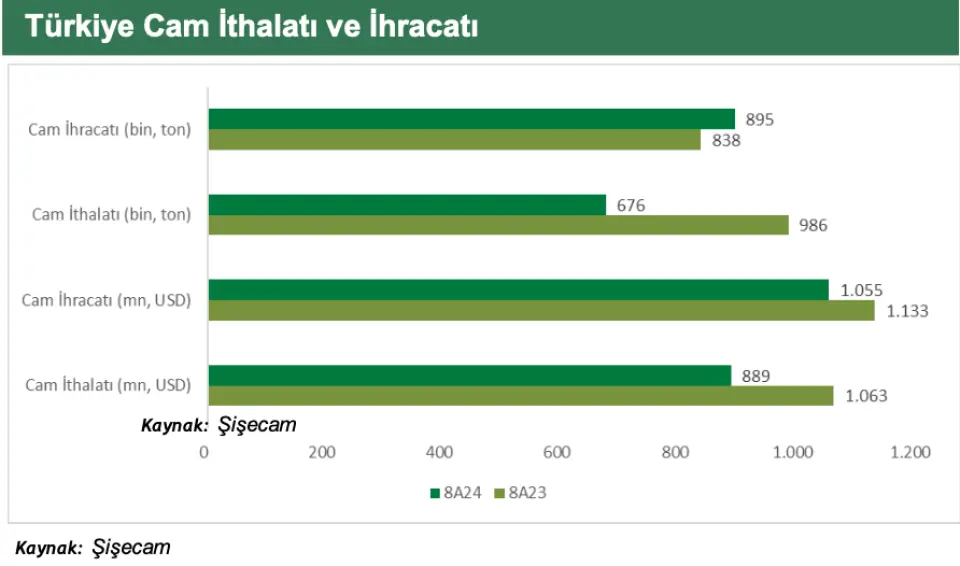

"Cam sektörü; ürettiği ürünlerle birçok sektörde faaliyet gösteren ana üreticilere cam tedarik eden temel sanayi alanlarından biri olup, ülke ekonomileri açısından büyük önem taşımaktadır. Cam sektörü, tedarikçisi olduğu; otomotiv, inşaat, beyaz eşya ve turizm gibi sektörleri etkileyen gelişmeler ve dinamiklerden de etkilenmektedir. Yılın ilk 9 ayında Türkiye ekonomisi yıllık bazda %3,2 oranında büyüme gerçekleştirmiştir. Türkiye cam dış ticaretinde 2024 yılının ilk sekiz ayında değer bakımından geçen senenin aynı dönemine göre ihracat ve ithalatta azalış göstermiştir. Cam ithalatı bu dönemde geçen yıl aynı döneme göre miktar bazında %32; değer bazında %16 azalmıştır. Türkiye’nin cam ihracatı da aynı dönemde geçen yıl aynı döneme göre miktar bazında %7 artmasına karşın; değer bazında %7 azalış kaydetmiştir."

"2024 yılı ilk sekiz ayı geçen yılın aynı dönemine göre kıyaslandığında; cam ithalatı miktar bazında %32 oranında azalışla 676bin ton olarak, değer bazında da %16 oranında azalışla 889mn USD olarak gerçekleşmiştir. Aynı dönemde cam ihracatı ise miktar bazında %7 oranında artışla 895bin ton olarak, değer bazında da %7 oranında azalışla 1.055mn USD olarak gerçekleşmiştir. Diğer sektörlerde de olduğu gibi cam sektörünün de piyasalardaki dengesizlik ve enerji krizi gibi faktörlerden etkilenme ihtimali bulunmaktadır."

"Türkiye’de şu an için mevcut üretimin devam etmesi öngörülmekte olup küresel anlamda birçok enerji yoğun sanayide olduğu gibi cam sanayisinde de yenilebilir enerji kaynaklarına verilen önemin her geçen yıl daha da artması beklenmektedir. Bununla birlikte, 2025 yılında doğal gaz fiyatlarının, jeopolitik riskler haricinde karlılık üzerinde çok büyük bir baskı oluşturmayacağını düşünmekteyiz. 2024 yılında, sıkı para politikalarının etkisiyle özellikle girdi verilen cam sanayi ürünlerinde (inşaat, beyaz eşya, otomotiv ve turizm) gibi sektörlerde talepte azalma meydana geldi. Dolayısıyla bu sektörlere tedarik sağlayan cam sektörü için de dolaylı bir risk unsuru oluşturdu."

"2025 yılında ise 2024 yılının ikinci yarısında global tarafta başlayan faiz indirimleri, ECB ve sonrasında FED’den gelen faiz indirimlerinin 2025 yılında da devam etme beklentisi ve yurtiçi tarafta da parasal gevşeme sürecinin devam edecek olması ekonomik toparlanma için potansiyel bir sinyal olsa da cam sektörü, tedarikçisi olduğu; inşaat, beyaz eşya, otomotiv ve turizm gibi sektörlerde 2025 yılının ilk yarısında zayıf talep ortamının devam etmesini bekliyoruz. Buna karşın yılın ikinci yarısından sonra ekonomilerde güçlü bir toparlanma eğilimi oluştuğu takdirde cam sektörünün olumlu etkilenebileceğini düşünmekteyiz."

Şeker Yatırım Şişecam Hisse Değerlendirmesi

"Şişecam’ın 2024 yılının ilk dokuz ayında net satış gelirleri %14 düşüşle 136 milyar TL gerçekleşmiştir. Bu dönemde toplam satışlar içerisindeki uluslararası satışların payı %59 seviyesinde gerçekleşirken, ihracat 730 milyon dolar olarak kaydedildi. Aynı dönemde cam üretimi yıllık bazdayaklaşık %9 oranında artışla 4,2mn ton seviyesine, soda üretimi yıllık bazda yaklaşık %1 oranında artışla 3,5mn ton seviyesine yükselirken, 2,8 milyon ton endüstriyel hammadde üretimi gerçekleştirilmiştir."

"Yılın ilk dokuz ayında zayıf talep koşulları nedeniyle daha düşük fiyatlandırma ortamı olmasına karşın yurtiçinde cam ambalaj ve mimari cam segmentinde hacim tarafı güçlü kaldı. 3Ç24’te cam ambalaj işkolu yurt içi ve Rusya'daki olumlu talep ortamı sayesinde yıllık satış büyümesine katkıdabulundu ve cam ambalaj segmentinin toplam satış hacmi yıllık bazda %11 artış gösterdi. Mimari Cam segmenti gelirleri %2'lik hacim büyümesi gerçekleştirdi."

"3Ç24’te Şişecam'ın konsolide soda külü üretimi, Wyoming tesisindeki planlı bakım çalışmaları nedeniyle, düşük bazın etkisiyle yıllık bazda %1 artarken, çeyreksel bazda %6 artış gösterdi. Çin'deki ekonomiyi canlandırmak için uygulanan teşvik paketleri soda külü fiyatlarında dalgalanmalara neden olsa da, soda külü arzının fazla olması ve buna bağlı olarak artan stoklar nedeniyle marjlar baskı altında kalmaya devam etti."

"Özellikle yurtiçindegirdi verilen sektörler arasında cam, inşaat ve otomotiv sektörü, 9A24’de sıkılaştırma politikalarının finansman üzerindeki etkileri hissedildi. Ancak, global tarafta başlayan faiz indirimlerinin 2025 yılında devam edeceği beklentisi ve yurtiçi tarafta da parasal gevşeme sürecinin devam edecek olmasınınekonomik toparlanma için potansiyel bir sinyal olacağı düşünülmektedir. Bununla beraber, sektörün tedarikçisi olduğu; inşaat, beyaz eşya, otomotiv ve turizm gibi sektörlerde 2025 yılının ilk yarısında zayıf talep ortamının devam etmesini, yılın ikinci yarısında ise güçlü toparlanmanın önemli bir katalizör olacağını düşünüyoruz."

"Şişecam’ın maliyetlerinin yarısına yakını Türk Lirası bazında olurken, satış gelirlerinin içinde rezerv para cinsinden (EUR+USD) %47, Türk Lirası cinsinden ise %40 seviyesindedir. Bu bakımdan, yabancı para birimlerinin değerlenmesi Şirket gelirlerine pozitif etki etmektedir. Ancak 2025 yılına ilişkin makro tahminlerimiz kapsamında, Dolar ve Euro kurlarının Türk Lirası karşısındaki sınırlı ve dengeli yükseliş seyrine bu yıl da devam edeceğini düşünüyoruz."

"2025 yılı içerisinde devreye alınması planlanan; Tarsus düzcam tesisindeki 7 milyon m2/yıl kapasiteli kaplamalı cam hattının, Kuzey İtalya düzcam tesisindeki 6,5 Milyon m2/yıl kapasiteli kaplamalı cam hattının, Bulgaristan düzcam tesisindeki 6 milyon m2/yıl kapasiteli kaplamalı cam hattının, işletmesermayesi dahil toplam 114 Milyon ABD doları yatırım bedeli ile tamamlanması ve Şişecam'ın tüm dünyadaki mimari camlar kaplama hattı sayısının 7'ye, halihazırda ortalama ürün karışımına göre 22 milyon m2/yıl olan kaplamalı cam kapasitesinin 41,5 milyon m2/yıla ulaşması hedeflenmektedir. Ayrıca, Mersin/Tarsus'ta hayata geçirilecek buzlu cam fırını yıllık üretim kapasitesinin brüt 288 Bin tona ve enerji camı hattı yıllık işleme kapasitesinin 26,6 milyon m2'ye yükseltilmesi hedeflenmektedir. Bu yatırımlar sonucunda, Şişecam'ın Türkiye'de kurulu buzlu cam üretim kapasitesinin, brüt 396 Bin ton/yıla ulaşacağı öngörülmektedir."

"Şişecam, Amerika’daki soda külü yatırım ve operasyonlarında ortak olduğu Ciner Grubu'nun paylarının tamamını satın almak üzere 26 Aralık 2024 tarihinde anlaşma imzaladı. Diğer taraftan 2025 yılı içerisinde devreye alınması planlanan Tarsus düzcam (432 bin ton/yıl brüt kapasiteli hat) ve Macaristan cam ambalaj (toplam 396 bin ton/yıl brüt kapasiteli 2 fırın) yeşil saha yatırımları ile birlikte ABD'deki doğal soda külü kapasite artırım yatırımının uzun vadeli büyüme potansiyeli sunduğunu düşünmekteyiz. Ancak 2025 yılının ilk yarısında zayıf talep ortamının devam etmesini bekliyoruz. Yılın ikinci yarısından sonra talepte ve sektörde hızlı bir toparlanma oluştuğu takdirde hisse performasına pozitif katkı sunabileceğini öngörmekteyiz."

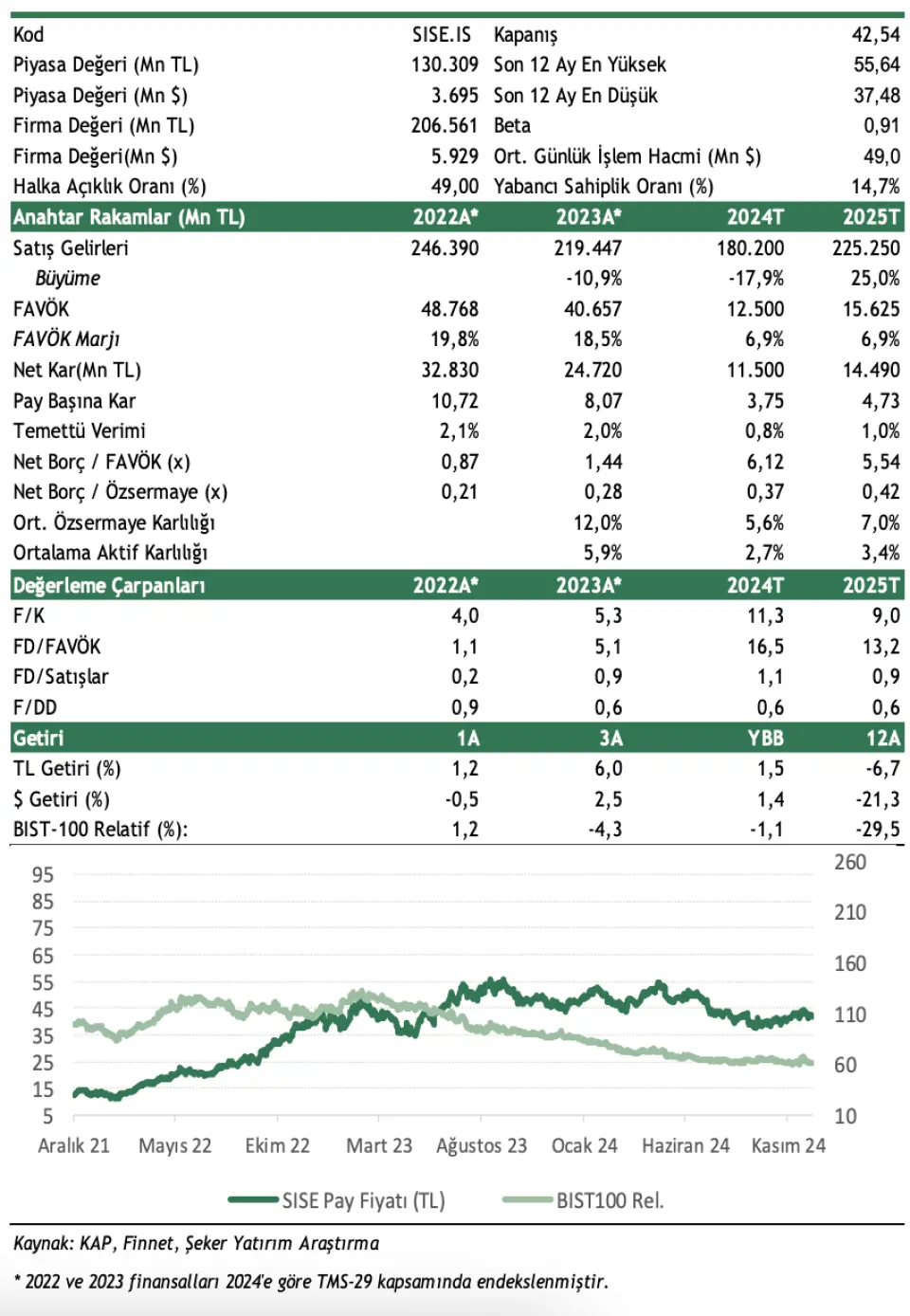

SISE Hedef Fiyat

Şeker Yatırım, Şişecam (SISE) hissesi için hedef fiyatını 68,30 TL’den 60,70 TL’ye indirdiğini açıkladı. Şeker Yatırım'ın SISE hisse tavsiyesi ise AL olarak korundu. Hedef fiyat getiri potansiyeli ise %43 olarak belirtildi.