Hisse 251,20 TL'ye Çıkabilir! %42 Getiri Prim Potansiyeli Dikkat Çekti

Şeker Yatırım tarafından yapılan sektörel değerlendirmeler ilgi görüyor. Kurum, Borsa'da işlem gören çimento sektörü hisselerine yönelik hedef fiyat, hisse tavsiyesi ve prim potansiyelini duyurdu.

Şeker Yatırım çimento sektörüne ilişkin değerlendirme yaptı. Türk çimento sektörünün 120 milyon ton kapasiteye sahip olduğu belirtildi.

Şeker Yatırım Çimento Sektörü Değerlendirmesi

"Türkiye genelinde 56 entegre ve 21 öğütme tesisinde, toplamda 120mn ton kapasiteye sahip olan Türk çimento sektörü uluslararası standartlara uygun üretimi sayesinde Avrupa'nın en büyük, dünyanın ise beşinci büyük çimento üreticisi konumundadır. Çimento ve klinker ihracatında ise Türk çimento sektörü dünya ikinciliği konumundadır."

"İnşaat sektörü, çimentonun en büyük tüketicisi konumunda olup, sektörün büyüme hızı, yatırım projeleri ve kentsel dönüşüm gibi dinamikler çimento talebini doğrudan şekillendirmektedir. Altyapı, konut ve endüstriyel tesis projeleri ise çimento sektörünün operastonel performansında belirleyici rol oynamaktadır."

"Deprem bölgesinde devam eden yeniden imar faaliyetleri ve yerel seçimler öncesi kentsel dönüşüm ve diğer inşaat faaliyetlerindeki hareketlenmenin de etkisiyle inşaat sektörü 2024 yılı ilk çeyrekte %11,1 büyüme göstererek, 2017 yılı üçüncü çeyrekten sonraki en hızlı çeyrek dönem büyümesini kaydetmiştir. 2024 yılının ikinci çeyreğinde ise inşaat sektörü %6,9 büyümüştür. 2024 yılı üçüncü çeyrekte %9,2 büyüme gösteren inşaat sektörü böylelikle sekiz çeyrek üst üste büyüme göstermiştir. Özellikle altyapı yatırımlarındaki büyümeye paralel olarak 2024 yılı sonrasında inşaat sektörünün büyüme trendi içerisinde olacağı öngörülmektedir. İnşaat sektöründe gözlemlenen bu büyüme hareketliliği, çimento sektöründeki iç talebi de desteklemiş oldu."

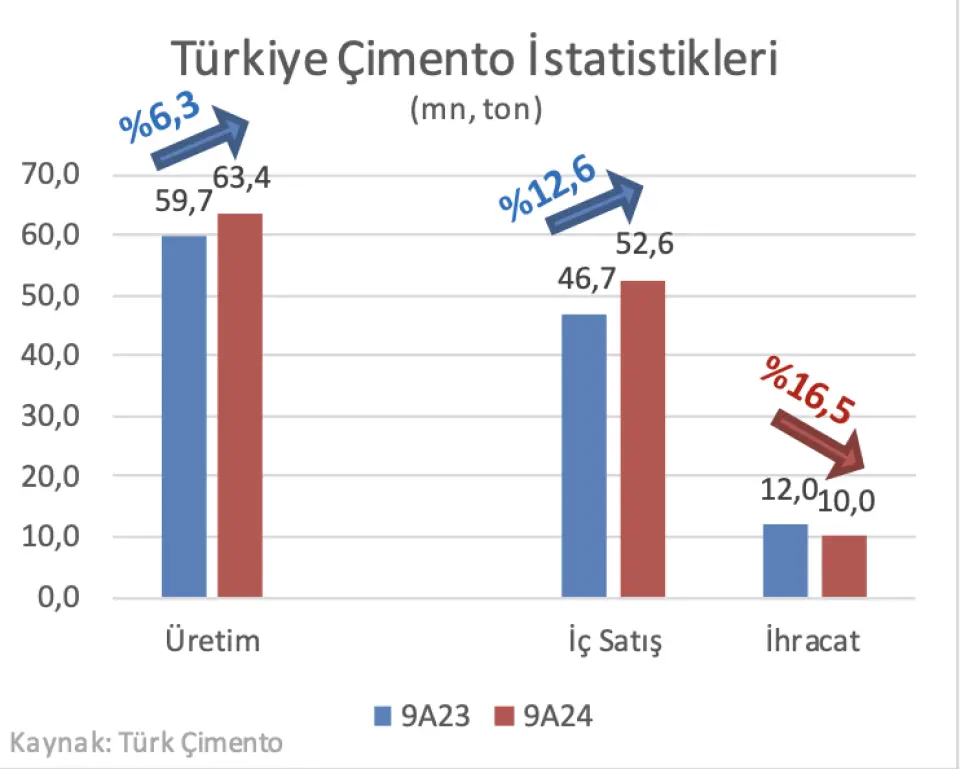

"2023 yılını %20 büyümeyle tamamlayan Türk çimento sektörü, 2023 yılındaki depremin yarattığı baz etkisi ve yerel seçimler sebebiyle, 2024 yılının ilk çeyreğinde yüksek büyüme yakalayarak iç pazarda artış kaydetti. Buna karşılık ihraçatta ise düşüş görüldü. TÜRKÇİMENTO verilerine göre; yılın Ocak-Eylül arasındaki ilk dokuz aylık döneminde toplam çimento satışları yıllık bazda %6,6 oranında artışla 62,7mn ton seviyesindegerçekleşmiştir. Aynı dönemde çimento ihracatı yıllık bazda %16,5 oranında düşüşle 10,0mn ton seviyesine gerilerken, çimento iç satışları ise yıllık bazda %12,6 oranında artışla 52,6mn seviyesine ulaşmıştır. 2023 yılının ilk dokuz aylık döneminde toplam satışların %20,1’i ihracata konu olurken bu oran 2024 yılında %15,8 seviyelerine kadar geriledi. 2024 yılının ilk dokuz aylık döneminde TÜRKÇİMENTO üyelerinin çimento üretimi yıllık bazda %6,3 oranında artışla 63,4mn ton seviyesinde, klinker üretimi ise yıllık bazda %7,3 oranında artışla 58,2mn ton seviyesinde gerçekleşmiştir."

"Ekonomi politikası uygulamalarının konut kredileri üzerindeki etkisinin, deprem bölgesinde devam eden yeniden imar çalışmalarının ve diğer bölgelerde hız kazanan kentsel dönüşüm faaliyetlerinin iç pazardaki dengeli büyümenin 2025 yılında devam etmesine pozitif etki edebileceğini düşünüyoruz. Diğer taraftan ihracat pazarında azalan payın, Suriye’deki rejim değişikliği sonrasında bölgenin yeniden inşası sürecinde Türk çimento sektörünün alacağı önemli rol neticesinde yıllara sarih bir şekilde kademeli olarak telafi edilmeye başlayacağını öngörüyoruz. Bu beklentilere ek olarak alternatif yakıt kullanımımın çimento sektöründeki şirketlerin maliyetlerinde sağlayacağı iyileşmenin, kar marjlarına olumlu yansıyacağı düşüncesindeyiz."

Şeker Yatırım tarafından çimento sektörü hisselerinden 2 tanesi için hedef fiyat, hisse tavsiyesi ve getirim prim potansiyeli duyuruldu.

Şeker Yatırım Akçansa Hisse Değerlendirmesi

"Akçansa satış gelirleri 2024 yılının üçüncü çeyreğinde 5,4mlr TL, ilk dokuz aylık döneminde ise 15,6mlr TL olarak gerçekleşti. 9A24’te nominal satış gelirlerinin yıllık bazda %31,4 oranında artış göstermesine karşın, endekslenmiş satış gelirleri ise yıllık bazda %19,5 oranında düşüş kaydetti. Üçüncü çeyrek fiyatlandırmasının etkisiyle her ne kadar nominal satış gelirleri artış gösterse de; ilk çeyrekte fiyat artışlarının durdurulması ve düşük ihracat katkısı endekslenmiş satış gelirlerinde düşüşe neden oldu."

"İhracat pazarlarında bir süredir devam eden daralmanın yanı sıra İsrail’e yapılan ihracatın da azalması nedeniyle çimento sektöründe ihracatın toplam gelirler içindeki payının düşmesine neden oldu. Buna karşın Akçansa’nın yaygın dağıtım ağına sahip olması ana pazardaki güçlü iç talepten faydalanmasına olanak sağladı. Hem çimento hem de hazır betonda güçlü iç talep sayesinde satış hacmi gözle görülür derecede artış kaydetti. 9A24’te çimento satış hacmi yıllık bazda yaklaşık %2,5 oranında artışla 5,42mn ton seviyesine, hazır beton satış hacmi de yıllık bazda yaklaşık %2,1 oranında artışla 2,16mn m3 seviyesine ulaşmıştır."

"Şirket, yakıt ve elektrik maliyetlerini yerel kömür ve alternatif yakıt kullanımıyla dengelemeye çalışmaktadır. 9A24 itibariyle alternatif yakıt kullanımı %21 seviyesindedir. Akçansa 9A24’te 1,14mlr TL FAVÖK elde ederken (9A23: 1,63mlr TL), FAVÖK marjı ise yıllık bazda 2,8 puan daralarak %21,2 olarak gerçekleşti (9A23: FAVÖK Marjı: %24,0). Alternatif yakıt kullanımı sayesinde enerji maliyeti ağırlığının azalması, buna ek olarak fiyatlandırma ve disiplinli maliyet yönetimi çeyreklik bazda FAVÖK marjının önceki yıl seviyelerine yaklaşmasını sağladı."

"Ekonomi politikası uygulamalarının konut kredileri üzerindeki etkisinin ve inşaat sektörünün 2025 yılında da büyüme trendi içrisinde olacağı öngörüsünün desteğiyle iç pazardaki dengeli büyümenin 2025 yılında devam etmesini sağlayabileceğini düşünüyoruz. Yurt içi pazarda yaşanacak kuvvetli iç talepten Akçansa’nın güçlü dağıtım ağı sayesinde yararlanabileceğini düşünüyoruz. Enerji maliyetlerinde ise bir süredir düşüş trendinde olan fiyatların 2025 yılında dengeli bir düşüş trendini sürdürebileceği öngörülmektedir. Bununla birlikte alternatif yakıt kullanımının marjları destekleyerek karlılığa pozitif etki edebileceğini düşünüyoruz."

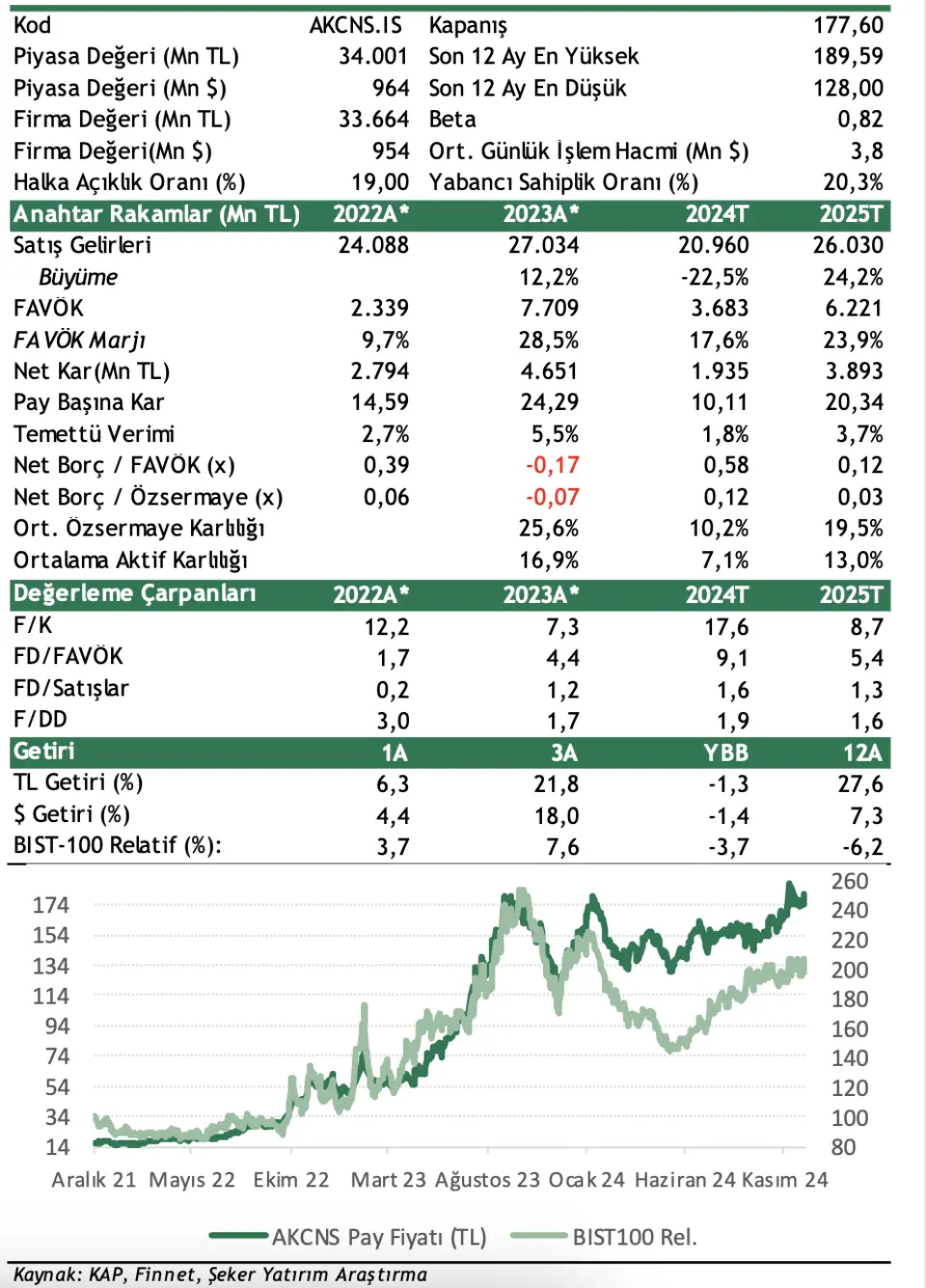

"Şirket payları son bir yılda %27,6 oranında getiri sağlamıştır. Relatif olarak baktığımızda ise; son bir yılda BIST 100 endeksine göre %6,2 oranında daha düşük performans göstermiştir."

"Bu beklentilere ek olarak makro tahminlerimizde yaptığımız revizyonla 12 aylık pay başına hedef fiyatımızı yukarı yönlü revize ediyoruz."

AKCNS Hisse Hedef Fiyatı

Şeker Yatırım AKCNS hissesi için hedef fiyatını 210,60 TL'den 251,20 TL'ye çıkarttı. AKCNS hissesinin getiri potansiyeli %41 olarak ifade edildi. Hisse tavsiyesi ise AL olarak korundu.

Şeker Yatırım Çimsa Hisse Değerlendirmesi

"Çimsa, 2024 yılının ilk dokuz ayında da güçlü kapasite kullanımını sürdürürken, aynı dönemde satış hacminde yıllık %3,2 oranında artış sağladı. Devam eden yüksek kapasite kullanım oranı ve artan satış hacmine rağmen satış gelirlerinde daralma yaşandı. Satış gelirleri; 2024 yılının ilk dokuz ayında yıllık %7,7 oranında düşüşle 18,5mlr TL seviyesinde, 3Ç24’te de yıllık %6,3 oranında düşüşle 5,9mlr TL seviyesinde gerçekleşti."

"Satış hacmindeki artış, proaktif maliyet yönetimi ve enerji maliyetlerindeki düşüşün de desteğiyle marjlarda iyileşme gözlendi. Şirket 9A24’te 3,9mlr TL tutarında FAVÖK elde etti (9A23: 3,4mlr TL). FAVÖK marjı ise yıllık bazda 4,1 puan iyileşerek %21,1 olarak gerçekleşti (9A23: FAVÖK Marjı: %17,0). Çimsa, çevresel sürdürülebilirlik stratejisi kapsamında 2021 yılında %12 seviyesinde bulunan alternatif yakıt kullanım oranını kademeli olarak arttırarak 2023 yılı itibariyle %30 seviyelerine kadar çıkarabilmiştir. 2025 yılının ilk çeyreğinde devreye alınması planlanan Eskişehir Fabrikası güneş enerjisi santrali (GES) ve atık ısından elektrik üretimi yatırımının tamamen devreye girmesiyle birlikte Eskişehir Fabrikası’nın elektrik ihtiyacının yaklaşık %40’ının kendi ürettiği elektrikten karşılaması beklenmektedir. Alternatif yakıt kullanımı ve yenilenebilir enerji kaynaklarından üretilen elektrik enerjisinin kullanılması şirketin enerji verimliliği ve emisyon azaltım hedeflerinin bir parçası olurken, karlılıktaki artışı da desteklemiş olacağını bekliyoruz."

"Çimsa, 2020 yılından itibaren ürün çeşitlendirmesi ve küresel genişleme stratejisiyle çeşitlendirilmiş yapı malzemelerine odaklanarak geleneksel çimento şirketinden küresel yapı malzemeleri şirketine dönüşmeye başlamıştı. Bu kapsamda şirket, karlı ve ihracata dayalı gelir sağlayan beyaz çimentoda küresel pazar payını %7,2’ye yükselterek dünyanın ikinci en büyük beyaz çimento üreticisi konumuna gelmiştir . Diğer taraftan, makroekonomik dalgalanmalara karşı istikrarlı ve yapı kimyasalları pazarında yüksek karlılığa sahip katma değerli bir ürün olan kalsiyum alüminat çimentoda (CAC) ise yatırımların devreye alınmasıyla dünyanın üçüncü en büyük üreticisi konumuna gelmiştir. Kalsiyum alüminat çimento kapasite artışının yüksek değerli özel bir ürün olması nedeniyle şirket karlılığına önemli bir katkısı olabileceğini düşünüyoruz. Şirketin sürdürülebilir yapı malzemeleri alanındaki büyüme stratejisi doğrultusunda Eylül 2024’te Mannok Holdings DAC’nin çoğunluk payları alınarak, İrlanda ve İngiltere pazarında prekast, çatı kaplama, yalıtım ve paketleme iş kolları eklendi. Böylelikle, faaliyet gösterilen coğrafya ve sektörler çeşitlendirilerek %60 seviyesinde bulunan döviz bazlı gelirlerin toplam hasılat içindeki payı %70 seviyelerinin üzerine çıkmış oldu. Çimsa’nın bu stratejik gelişme ve yatırımlarımlarla önümüzdeki dönemlerde operasyonelperformansını daha güçlü bir pozisyona taşıyacağını tahmin ediyoruz."

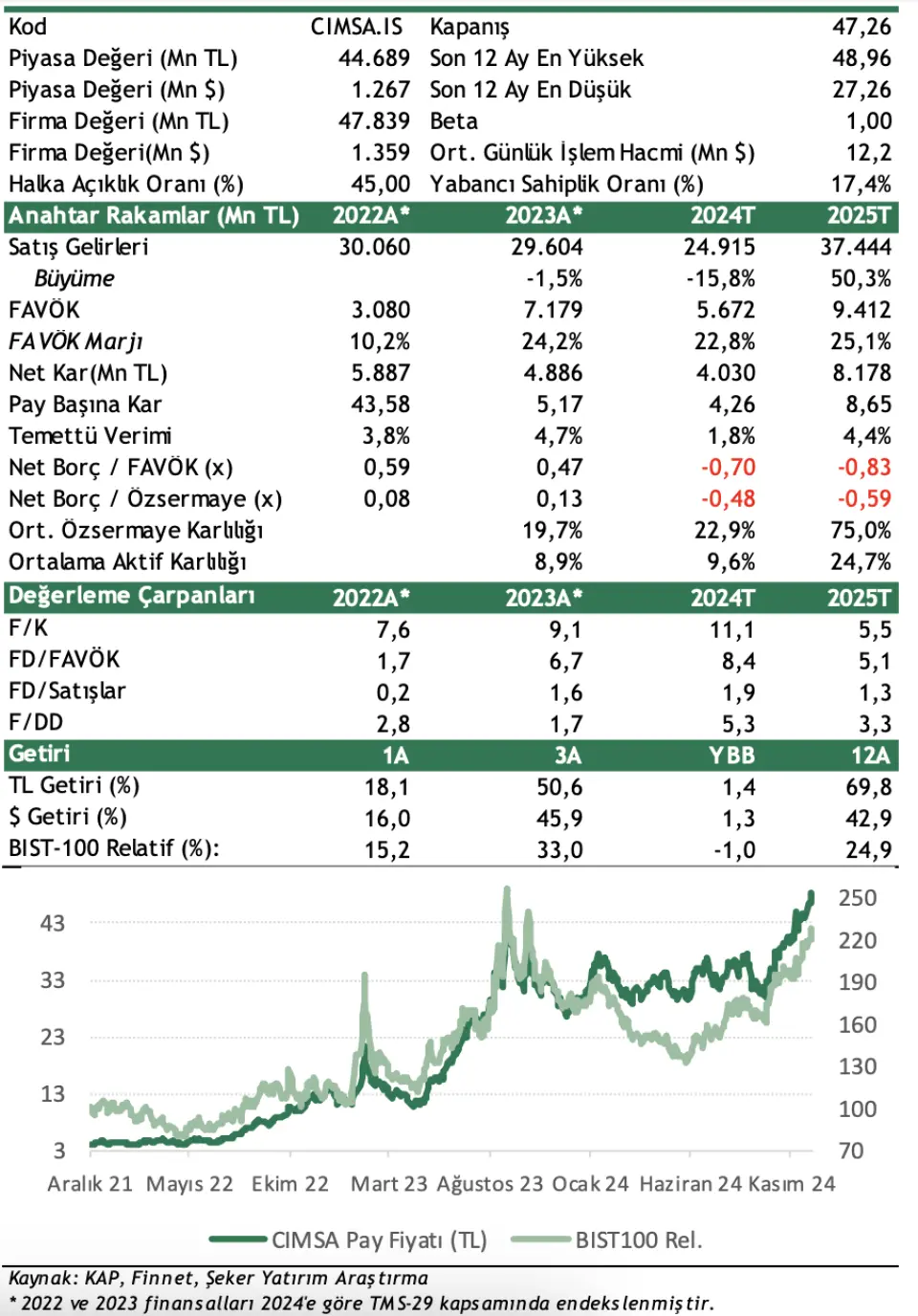

"Şirketin 2025 yılında da yüksek kapasite kullanımını sürdürebileceğini ve konut kredilerindeki düşüşle birlikte inşaat sektöründeki toparlanma beklentimize paralel güçlü iç talepten pay alabileceğini ve satış hacmini artırabileceğini öngörüyoruz. Proaktif maliyet yönetimi, alternatif yakıt kullanımı ve yeni devreye alınan enerji üretim yatırımlarının marjları genişletebileceğini ve şirketin operasyonel verimliliğini artıracağını tahmin ediyoruz. 2024yılında çoğunluk payları satın alınan Mannok Holdings DAC’nin 2025 yılında tam konsolide olmasıyla özellikle döviz bazlı gelirlerde gözle görülür bir artış sağlayacağını öngörüyoruz. Şirket payları son bir yılda %69,8 oranında getiri sağlamıştır. Relatif olarak baktığımızda ise; son bir yılda BIST 100 endeksine göre %24,9 oranında daha yüksek performans göstermiştir."

CIMSA Hedef Fiyat 2025

Şeker Yatırım, CIMSA hissesi hedef fiyatını 41,94 TL'den 67,20 TL'ye yüksettli. CIMSA hissesinin getiri prim potansiyeli ise %42 olarak aktarıldı. CIMSA hisse tavsiyesi de AL olarak sürdürülüyor.