Aselsan 55 TL' den 222 TL' ye Çıktı! Hedef Ne?

Aselsan 55 TL' den 222 TL' ye Çıktı! Hedef Ne? Şeker Yatırım Hedef Verdi! Borsanın bu yılın kazandıran hissesi olan Aselsan ASLES için hedef fiyat raporları gelmeye devam ediyor. Hisse geçen yıl Ekim ayından beri küçük düzeltmelerle devam ettirdiği yükselen trendi daha da ileriye taşıyacak şeklinde beklentiler var.

Yayınlama Tarihi: 06.10.2025 10:45

—

Son Güncelleme: 06.10.2025 10:45

Aselsan 55 TL' den 222 TL' ye Çıktı! Hedef Ne? Şeker Yatırım Hedef Verdi! Borsanın bu yılın kazandıran hissesi olan Aselsan ASLES için hedef fiyat raporları gelmeye devam ediyor. Hisse geçen yıl Ekim ayından beri küçük düzeltmelerle devam ettirdiği yükselen trendi daha da ileriye taşıyacak şeklinde beklentiler var.

Savunma Sanayinin Yıldızı

Aselsan ASELSbu yıl borsanın en çok kazandıran hisselerinden birisi. Hisse geçtiğimiz yıl Ekim ayında 55 Lira civarı fiyatlardan işlem görüyordu. O günlerde küçük bir açıyla başlayan yükselen trend, bu yıl Şubay ayında 80 Lira firencinin kırılması ile hızlandı.

Küçük düzeltmelerle yoluna devam eden hisse, Eylül aayı sonlarında 222 Lira zirve fiyata kadar soluksuz devam etti. Ancak hissenin yolunu tamamladığı henüz düşünülmüyor.

Şeker Yatırım hisse için hedef fiyat raporu yayınladı. ASELS hissesini kendi model portföyünde de buunduran Şeker Yatırım hisse için 240 Lira hedef fiyat verdi.

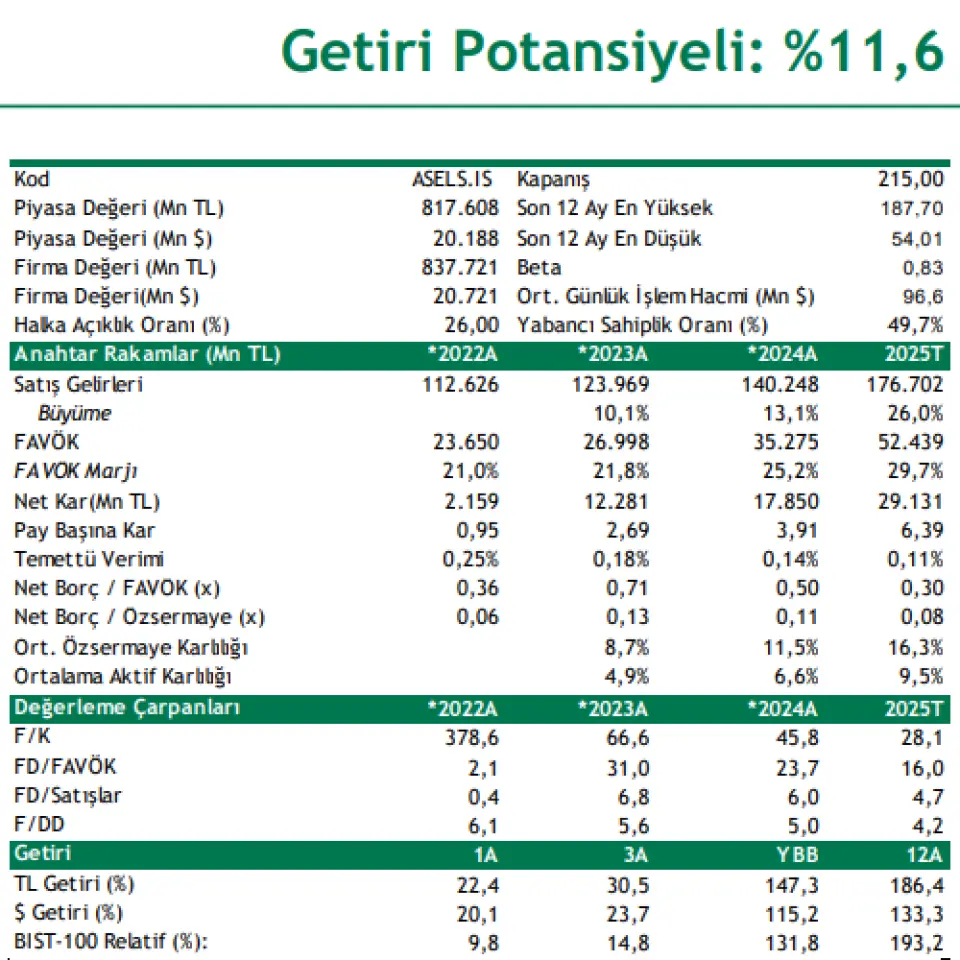

Şeker Yatırım Aselsan raporu (AL, Hedef: 240,00 TL) Getiri Potansiyeli: %11,6

İhracat odaklı büyüme stratejisini kararlılıkla sürdürüyor…

ASELSAN 2Ç25’te 3.993mn TL net dönem kârı açıklamıştır. Bu rakam, piyasa medyan beklentisi olan 3.019mn TL’nin %32 üzerinde gerçekleşmiştir (2Ç24: 3.075mn TL). 2Ç25’te net satış gelirlerindeki artış ile birlikte başarılı operasyonel yönetimi sonucu elde edilen esas faaliyet karındaki artış ve ertelenmiş vergi geliri net kar rakamını destekledi. Buna karşın artan kur farkı zararı kaynaklı net finansman giderindeki yükseliş ile birlikte net parasal pozisyon kaybı karlılığı baskılayan etmenler oldu.

2Ç25’te Aselsan’ın TMS-29 etkisi dâhil net satış gelirleri 29.550mn TL ile piyasa medyan beklentisinin üzerinde gerçekleşmiştir (Beklenti: 28.645mn TL) yıllık %13,3 artışla 29.550mn TL net satış geliri elde etti. Hava Savunma, Elektronik Harp, ElektroOptik, Radar, Aviyonik, Güvenlik ve Silah Sistemlerine yönelik teslimatlar satış gelirlerindeki artışta etkili oldu.TMS-29 etkisi dahil FAVÖK 8.016mn TL piyasanın medyan beklentisinin üzerinde gerçekleşmiştir. (Beklenti: 6.999mn TL). 2Ç25’te FAVÖK maliyetlerin kontrolü sayesinde artan operasyonel karlılık ve ciro büyümesi etkisiyle güçlenmeye devam etti. Brüt kâr marjı %33,7, FAVÖK marjı %27,1 ve net kâr marjı ise %13,5 seviyesinde gerçekleşti. (2Ç24 sırasıyla: %34,5, %26,0, %11,8) ASELSAN’ın toplam sipariş tutarı yılın ilk yarısında16 milyar dolar ile tarihi zirvesine ulaştı (1Y24: 12,3 milyar dolar). Şirket, 1Y25 döneminde toplam 2,8 milyar dolar yeni sipariş aldı (1Y24: 2,6 milyar dolar). İhracat odaklı büyüme stratejisini kararlılıkla sürdüren Şirket, 1Y25’de almış olduğu 2,8 milyar dolar sipariş büyüklüğünün 1,3 milyon dolarlık kısmını yurtdışından sağladı (1Y24: 365 milyon dolar).

Aselsan 2025 yılına ilişkin beklentilerini korudu. Buna göre Şirket TMS 29 dahil, 2025 yılında da net satış geliri büyümesinin TL bazında %10’un üzerinde artacağını öngörmektedir. Şirket 2025 yılında FAVÖK marjının ise TMS 29 dahil %23 seviyesi üzerinde gerçekleşmesini hedeflemektedir. Şirket ayrıca 2025 yılında TMS 29 dahil 20 milyar TL ve üzeri yatırım harcaması yapmayı planlıyor.

Aselsan Türkiye'de savunma teknolojisinin gelişimi ve dönüşümünde öncü olmaya devam ediyor. Savunma teknolojilerinde küresel ölçekteki konumunu daha da güçlendirmek amacıyla, Ankara Oğulbey'de, şirkete yatırım amaçlı tahsis edilen 6.500 dönüm büyüklüğünde yeni bir alanı bünyesine katmıştır. Halihazırda 5.000 dönüm açık alanda faaliyet gösteren Şirket, böylece mevcut alanını iki kattan fazla artırmıştır. Bu yeni yerleşkede yapılan 1,5 milyar dolar değerindeki yeni yatırımın temelleri atıldı. Türkiye'de son dönemde yapılan en büyük sanayi yatırımlarından biri olan bu yatırım ile başta ÇELİKKUBBE'yi oluşturacak Hava Savunma Sistemleri olmak üzere birçok kritik teknolojinin daha yüksek adetlerde seri üretimi yapılacak; ilave tasarım, test ve üretim yetkinlikleri ve altyapıları kazanılacaktır.

Aselsan için 12 aylık hedef fiyatımız pay başına 240,00 TL seviyesinde bulunurken, hedef pay fiyatımız %11,6 yükseliş potansiyeli taşımaktadır. Aselsan için AL tavsiyemizi koruyoruz.

Savunma Sanayinin Yıldızı

Aselsan ASELSbu yıl borsanın en çok kazandıran hisselerinden birisi. Hisse geçtiğimiz yıl Ekim ayında 55 Lira civarı fiyatlardan işlem görüyordu. O günlerde küçük bir açıyla başlayan yükselen trend, bu yıl Şubay ayında 80 Lira firencinin kırılması ile hızlandı.

Küçük düzeltmelerle yoluna devam eden hisse, Eylül aayı sonlarında 222 Lira zirve fiyata kadar soluksuz devam etti. Ancak hissenin yolunu tamamladığı henüz düşünülmüyor.

Şeker Yatırım hisse için hedef fiyat raporu yayınladı. ASELS hissesini kendi model portföyünde de buunduran Şeker Yatırım hisse için 240 Lira hedef fiyat verdi.

Şeker Yatırım Aselsan raporu (AL, Hedef: 240,00 TL) Getiri Potansiyeli: %11,6

İhracat odaklı büyüme stratejisini kararlılıkla sürdürüyor…

ASELSAN 2Ç25’te 3.993mn TL net dönem kârı açıklamıştır. Bu rakam, piyasa medyan beklentisi olan 3.019mn TL’nin %32 üzerinde gerçekleşmiştir (2Ç24: 3.075mn TL). 2Ç25’te net satış gelirlerindeki artış ile birlikte başarılı operasyonel yönetimi sonucu elde edilen esas faaliyet karındaki artış ve ertelenmiş vergi geliri net kar rakamını destekledi. Buna karşın artan kur farkı zararı kaynaklı net finansman giderindeki yükseliş ile birlikte net parasal pozisyon kaybı karlılığı baskılayan etmenler oldu.

2Ç25’te Aselsan’ın TMS-29 etkisi dâhil net satış gelirleri 29.550mn TL ile piyasa medyan beklentisinin üzerinde gerçekleşmiştir (Beklenti: 28.645mn TL) yıllık %13,3 artışla 29.550mn TL net satış geliri elde etti. Hava Savunma, Elektronik Harp, ElektroOptik, Radar, Aviyonik, Güvenlik ve Silah Sistemlerine yönelik teslimatlar satış gelirlerindeki artışta etkili oldu.TMS-29 etkisi dahil FAVÖK 8.016mn TL piyasanın medyan beklentisinin üzerinde gerçekleşmiştir. (Beklenti: 6.999mn TL). 2Ç25’te FAVÖK maliyetlerin kontrolü sayesinde artan operasyonel karlılık ve ciro büyümesi etkisiyle güçlenmeye devam etti. Brüt kâr marjı %33,7, FAVÖK marjı %27,1 ve net kâr marjı ise %13,5 seviyesinde gerçekleşti. (2Ç24 sırasıyla: %34,5, %26,0, %11,8) ASELSAN’ın toplam sipariş tutarı yılın ilk yarısında16 milyar dolar ile tarihi zirvesine ulaştı (1Y24: 12,3 milyar dolar). Şirket, 1Y25 döneminde toplam 2,8 milyar dolar yeni sipariş aldı (1Y24: 2,6 milyar dolar). İhracat odaklı büyüme stratejisini kararlılıkla sürdüren Şirket, 1Y25’de almış olduğu 2,8 milyar dolar sipariş büyüklüğünün 1,3 milyon dolarlık kısmını yurtdışından sağladı (1Y24: 365 milyon dolar).

Aselsan 2025 yılına ilişkin beklentilerini korudu. Buna göre Şirket TMS 29 dahil, 2025 yılında da net satış geliri büyümesinin TL bazında %10’un üzerinde artacağını öngörmektedir. Şirket 2025 yılında FAVÖK marjının ise TMS 29 dahil %23 seviyesi üzerinde gerçekleşmesini hedeflemektedir. Şirket ayrıca 2025 yılında TMS 29 dahil 20 milyar TL ve üzeri yatırım harcaması yapmayı planlıyor.

Aselsan Türkiye'de savunma teknolojisinin gelişimi ve dönüşümünde öncü olmaya devam ediyor. Savunma teknolojilerinde küresel ölçekteki konumunu daha da güçlendirmek amacıyla, Ankara Oğulbey'de, şirkete yatırım amaçlı tahsis edilen 6.500 dönüm büyüklüğünde yeni bir alanı bünyesine katmıştır. Halihazırda 5.000 dönüm açık alanda faaliyet gösteren Şirket, böylece mevcut alanını iki kattan fazla artırmıştır. Bu yeni yerleşkede yapılan 1,5 milyar dolar değerindeki yeni yatırımın temelleri atıldı. Türkiye'de son dönemde yapılan en büyük sanayi yatırımlarından biri olan bu yatırım ile başta ÇELİKKUBBE'yi oluşturacak Hava Savunma Sistemleri olmak üzere birçok kritik teknolojinin daha yüksek adetlerde seri üretimi yapılacak; ilave tasarım, test ve üretim yetkinlikleri ve altyapıları kazanılacaktır.

Aselsan için 12 aylık hedef fiyatımız pay başına 240,00 TL seviyesinde bulunurken, hedef pay fiyatımız %11,6 yükseliş potansiyeli taşımaktadır. Aselsan için AL tavsiyemizi koruyoruz.