Hisse Model Portföyden Çıktı Diye Satmayın! Kurum TUT Tavsiyesi Verdi

Hisse model portföyden çıktı diye satmayın! Kurum TUT tavsiyesi verdi. Hisse için hedef fiyat duyuruldu. Aracı kurum sektöre ilişkin değerlendirmesini de paylaştı.

Yayınlama Tarihi: 09.01.2026 18:00

—

Son Güncelleme: 09.01.2026 18:00

Hisse Model Portföyden Çıktı Diye Satmayın! Kurum TUT Tavsiyesi Verdi

Hisse model portföyden çıktı diye satmayın! Kurum TUT tavsiyesi verdi. Hisse için hedef fiyat duyuruldu. Aracı kurum sektöre ilişkin değerlendirmesini de paylaştı.

Borsa İstanbul'un aracı kurum Deniz Yatırım, demir- çelik sektörüne ilişkin değerlendirmesini yayımladı. Kuveyt Türk, EREGL hissesi için hedef fiyat, yükseliş potansiyeli ve hisse tavsiyesini açıkladı.

- "Küresel demir- çelik sektöründe 2025 yılı, zayıf ekonomik aktivite ve talepteki daralmanın hissedildiği zorlu bir dönem olarak geride bıraktık. Çin’de gayrimenkul sektörüne bağlı talep zayıflığı yıl boyunca devam ederken, yüksek üretim kapasitesinin korunması ve ihracatın canlı seyri küresel fiyatlar üzerinde baskı yarattı. Özellikle yassı çelik tarafında rekabetin sertleştiği bir ortam oluşurken, artan korumacılık önlemleri ve ticaret politikaları üreticilerin fiyatlama gücünü sınırlayan başlıca unsurlar arasında yer aldı."

- "ABD–Çin hattında süregelen ticaret gerilimleri ve tarifelere ilişkin belirsizlikler, küresel demir-çelik piyasasında fiyat oynaklığını artırarak sektör görünümünü daha kırılgan hale getirdi. Yurt içinde ise tablo görece daha dengeli seyretti; otomotiv ve beyaz eşya gibi sektörlerden gelen talep yassı çelik tüketimini desteklerken, finansman koşullarının sıkılığı ve maliyet baskıları nedeniyle fiyat artışlarının sınırlı kaldığı, marjların ise genel olarak baskı altında seyrettiği bir yıl izlendi. Bu bağlamda, imalat sanayinde yıl başında oluşan iyimser beklentilerin, yıl içinde artan belirsizlikler nedeniyle daha temkinli bir görünüme evrildiğini söylemek mümkün."

Sektörde Düşük Tempolu ve Dalgalı Bir Görünüm Süreceği Bekleniyor!

- "2026’ya ilişkin beklentilerimiz ise sektörde güçlü bir ivmelenmeden ziyade, düşük tempolu ve dalgalı bir görünümün devam edeceği yönünde. Çin tarafında üretim disiplinine yönelik zaman zaman gündeme gelen adımlar ve ihracata ilişkin olası düzenlemeler yakından izlenmekle birlikte, iç talepte belirgin ve kalıcı bir toparlanma sinyali henüz netleşmiş değil. Bu nedenle HRC fiyatlarında sert bir yukarı hareketten ziyade, küresel arz-talep dengesine duyarlı, bant içinde dalgalanan bir fiyatlama öngörüyoruz."

- "Öte yandan hurda demir fiyatlarında hem küresel piyasalarda hem de yurt içinde gözlenen yukarı yönlü eğilim dikkat çekiyor. Hurda bazlı üreticiler açısından maliyet baskısını artıran bu gelişme, entegre üretim yapısına sahip şirketler için görece dengeleyici bir unsur olarak karşımıza çıkabilir. Ancak sektörde yer alan şirketlerin bu avantajı ne ölçüde marjlara yansıyacağı, talep koşullarıyla birlikte ürün fiyatlama gücünün seyrine bağlı olacaktır. Bu nedenle 2026 yılının sektör açısından ana temanın güçlü bir talep toparlanmasından ziyade, maliyet–fiyat dengesi ve ticaret politikalarının oluşturduğu volatilite çerçevesinde temkinli bir denge arayışı içinde olmaya devam edeceği kanaatindeyiz."

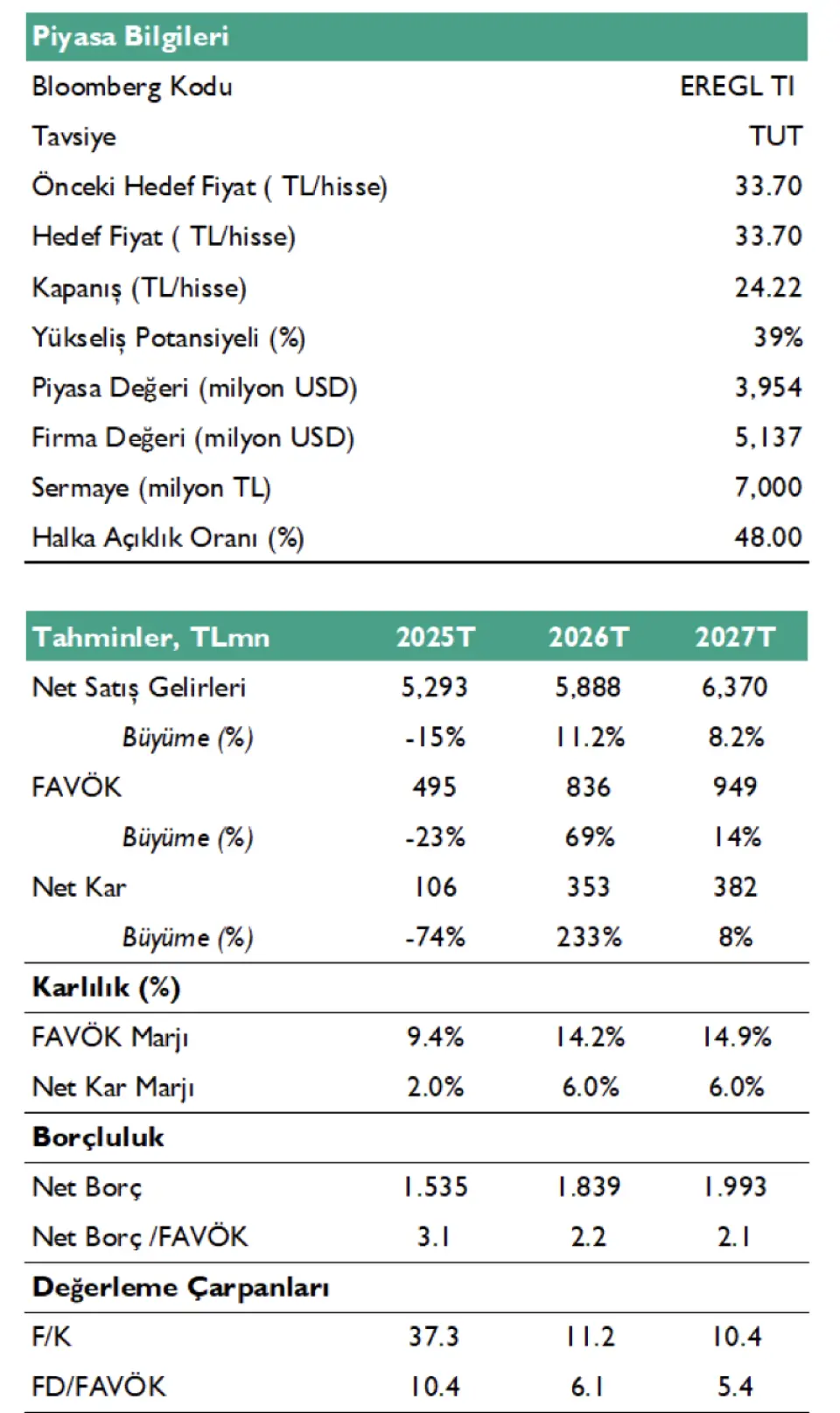

Kuveyt Türk EREGL Hissesi Hedef Fiyat

- "Ereğli için, demir-çelik sektöründe toparlanmanın beklenenden daha yavaş ilerlemesi ve risk-getiri dengesini göz önünde bulundurarak hisseyi model portföyümüzden çıkartırken, 12 aylık 33,70 TL hedef fiyatımızı ve “TUT” yönündeki tavsiyemizi koruyoruz."

- "Şirket, 3Ç25’te hem bizim hem de piyasa konsensüsünün hafif altında net kar açıklarken, satış gelirlerinin beklentilerin üzerinde gerçekleşmesi operasyonel tarafta görece olumlu bir sinyal verdi. Ancak, 2025 yılı boyunca HRC fiyatlarında bir toparlanma öngörmekle birlikte bu sürecin yavaş ve kademeli ilerlemesini beklememiz, sektör genelinde marjların baskı altında kalmaya devam edebileceğine işaret ediyor. Bu çerçevede çeyreklik bazda iyileşme kaydeden ton başına FAVÖK tahminimizi korurken, yılın son çeyreğinde operasyonel performansın desteğiyle net borç pozisyonunda sınırlı bir iyileşme görülmesini bekliyoruz."

- "Kısa vadede, makroekonomik koşullar kaynaklı hacim baskısının tamamen ortadan kalkmasını beklemiyoruz... Bununla birlikte, Ereğli özelinde 4Ç25’te iç pazara yönelik satışların görece güçlü seyretmesini ve toplam hacmi destekleyeceğini düşünüyoruz. İç pazara daha yüksek ağırlıkla satış yapan şirketin, bu dönemde ihracat kanalını da daha etkin kullandığını görüyoruz; nitekim ihracat satış hacminin toplam satışlar içindeki payının yıllık bazda %20,04’ten %22,8’e yükselmesi bu açıdan dikkat çekici. Bu görünümü, iç pazardaki görece güçlü seyrin korunmasına ek olarak, talep tarafındaki dalgalanmalara karşı hacmin ihracatla dengelenmesi yönünde atılmış bir adım olarak değerlendiriyoruz."

- "Öte yandan, küresel ölçekte yüksek seyreden fiyat rekabetinin marjlar üzerinde sınırlayıcı bir etki oluşturabileceği kanaatindeyiz. Önümüzdeki döneme baktığımızda, 2026 yılının başından itibaren devreye alınması planlanan verimlilik ve maliyet iyileştirme yatırımlarının ton başına FAVÖK tarafında sınırlı ancak kademeli bir iyileşme sağlamasını bekliyoruz. Bununla birlikte, karlılığın tarihi seviyelere daha ılımlı biçimde yaklaşabilmesi için yalnızca iç verimlilik adımlarının yeterli olmayacağı; talep koşullarında toparlanma ve ürün fiyatlama gücünde iyileşmenin de bu süreci desteklemesi gerektiği kanaatindeyiz. Bu çerçevede, kısa vadede iç pazardaki seyrin ve ihracatın dengeleyici rolünün, orta vadede ise sipariş akışı, kapasite kullanım oranları ve fiyatlama gücünün şirketin operasyonel performansını belirleyen ana başlıklar olmaya devam edeceğini düşünüyoruz."

- "Orta–uzun vadeli stratejik değer taşıyan gelişmelerin de yakından izlenmesi gerektiğini düşünüyoruz... Şirket geçtiğimiz haftalarda Sivas Alacahan Köyü sahasında yaklaşık 424 bin ons altın kaynağı tespit ettiğini duyurmuştu. Bu gelişme ile birlikte şirketin ana faaliyet döngüsünün dışında yeni bir değer alanı yaratma potansiyeline işaret etiğini düşünüyoruz."

- "UMREK verileri, sahada yaklaşık 424 bin ons in-situ (yerinde) altın varlığına ve bunun yaklaşık 295 bin onsunun geri kazanılabilir nitelikte olduğuna işaret ediyor. Şirket, 2026 yılının ikinci çeyreği sonuna kadar dolgu sondaj çalışmalarını tamamlamayı ve ardından bu kaynağı ölçümlenmiş rezerv statüsüne taşımayı hedefliyor. Bu çalışmaların kısa vadede finansallara doğrudan katkı sağlamasını beklememekle birlikte, uzun vadede gelir çeşitlendirmesi, emtia döngülerine karşı dayanıklılık ve olası bir değer açığa çıkarma potansiyeli açısından stratejik bir opsiyon sunduğunu değerlendiriyoruz."