%600 Bedelsiz Veren Çimento Devi Nereye Gidiyor!

%600 Bedelsiz Veren Çimento Devi Nereye Gidiyor! Borsanın en köklü ve eski çimento şirketlerinden olan CIMSA, nereye gidiyor? Tarihi zirve fiyatı olan 49 Liraya oldukça yakın fiyatlarda işlem gören hisse, tamam mı diyecek, devam mı edecek?

%600 Bedelsiz Veren Çimento Devi Nereye Gidiyor! Borsanın en köklü ve eski çimento şirketlerinden olan CIMSA, nereye gidiyor? Tarihi zirve fiyatı olan 49 Liraya oldukça yakın fiyatlarda işlem gören hisse, tamam mı diyecek, devam mı edecek?

CIMSA borsada 45 Liraya dayandı. Hissede, bölünmüş fiyatla tarihi zirve 49 Lira. Teknik olarak zirvesine oldukça yaklaşan hisse, bu fiyatlardan tamam mı diyecek yoksa devam mı edecek?

İnfo Yatırım hisseyi masaya yatırdı. Finansal tablolarını ekonomik çerçeve perspektifinde inceleyen kurum, hissede umut görüyor.

Dha önce yayınladığı hedef fiyat raporunda hisseye 61,20 Lira hedef fiyat tespit eden İnfo, dün şirketin genel durumunu son ekonomik veriler ışığında değerlendiren bir rapor daha yayınladı.

Bir ayrıntı da şirketin bu yıl sermaye artırımı yapmamış olması. CIMSA en son 2023 yılı Eylül ayında %600 bedelsiz sermaye artırımı yapmış ve sermayesini 945.591.094 Liraya çıkartmıştı.

CIMSA Hftalık grafik:

İnfo Yatırım ÇIMSA raporu:

İnfo Yatırım ÇIMSA raporu:

1972 yılında Mersin’de kurulan Çimsa, 6 entegre fabrikası, 30’dan fazla hazır beton tesisi, globalde ise toplam 5 çimento fabrikası, Amerika’da bulunan 1 çimento öğütme tesisi, Almanya, İspanya, İtalya ve KKTC’de bulunan terminalleri ile üretim faaliyetlerini; Formülhane ve Sabancı Teknoloji Merkezi ile ise araştırma ve geliştirme faaliyetlerini yürütmekte olup, çimentodan yapı malzemelerine kadar pek çok ürünü bünyesinde üretmektedir.

Sektörde Global bir oyuncu konumuna gelen şirket, gri, beyaz ve CAC olmak üzere 3 tip çimento üretmektedir. Özellikle beyaz çimento üretiminde dünya 2.si olarak öne çıkan şirket aynı zamanda üretim hacmi bakımından da CAC tipi çimentoda da global olarak 3. sırada yer almaktadır.

Suriye’de Oluşan Fırsatlar

Rapidome: Deprem bölgelerine ve mülteci sorununa istinaden geliştirildiği belirtilen ürünün, hızlı katılaşabilme özelliği ile iki gün içinde kullanışlı hale gelebilir ev çözümleri sunduğu üzerinde duruldu. Şirket Rapidome ile inşa edilen evlerin uygun bir üretim maliyeti sunduğunu belirterek özellikle savaş sonrası konut talebi her geçen gün artan Suriye’de hızlı, verimli ve düşük maliyetli bir çözüm olarak öne çıktığını belirtti.

Suriye’de iç savaş sonrası yeniden inşa süreci için Türkiye’nin Suriye’ye yaptığı gri çimento ihracının 5 – 6 milyon ton , beyaz çimento ihracının 200.000 ton olabileceği ifade edildi.

Mannok DAC Satın Alımı

Mannok DAC alımıyla, toplam 1.2 mn ton klinker üretimi hedeflenerek, amacın düşük maliyetlerle daha güçlü FAVÖK üretmek olduğu not edildi. Yüksek çarpanlarla güçlü FAVÖK katkısı bekleyen şirket, Mannok satın alımından, sağlayacakları maliyet düşürücü katkılarla artan bir FAVÖK katkısı bekliyor. İrlanda’da 5 yılda gerçekleşmesi öngörülen 1,5 milyon konut üretimi Mannok için potansiyel barındırmaktadır. Çimsa’nın yapı çözümleri yatırımıyla sadece çimento değil, binanın yapımında kullanılacak ürünleri Mannok koluyla servis etmesi bekleniyor. Şirket Mannok’u alımıyla birlikte bir çimento fabrikasından ziyade yıllık 258 milyon Euro ciro elde eden bir bina çözümleri şirketini bünyesine kattığını ifade etti.

Amerika Potansiyeli

Amerika pazar payının %20 sini karşılayan Çimsa 82 milyon dolarlık gri çimento üretim yatırımını 4. çeyrek itibariyle devreye almayı planlıyor. Amerika tarafında Teksas’tan gelen talep ve siparişler öne çıktığı ifade edilmekle birlikte bunun da şirketin bu sene elde ettiği net ihracatçı pozisyonunu konsolide ettiği aktarıldı. Amerika pazarında yaklaşık 30 mn ton çimento talebinin iç pazar tarafından karşılanamadığı için Çimsa tarafından da gelecek yatırımlar noktasında fırsat yarattığı belirtildi.

Sürdürülebilirlik

Şirket, Türkiye'deki sektör ortalaması olan %12'lik alternatif yakıt kullanım oranına kıyasla, 2024'te bu oranı %25'e çıkarmayı, 2035'te ise %40 seviyesine ulaşmayı hedefliyor. 2026 senesinde gelecek karbon vergisi harcamaları %0 olarak öngörülüyor. CAC üretiminden kaynaklanan salınımların Avrupa'daki ortalamaya kıyasla %30 daha düşük olduğu not edildi.

Finansal Performans

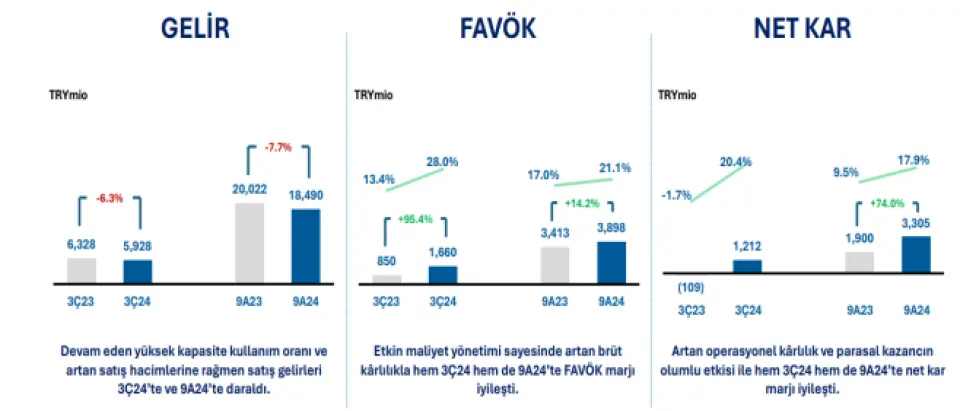

Şirket, özellikle etkin maliyet yönetimi ile 2024 3. çeyrek itibariyle çeyreklik FAVÖK’ünde geçen senenin aynı dönemine kıyasla %95,4 ve net kar kalemine de %74 gibi yüksek bir artış gerçekleştirmiştir. Öte yandan şirketin finansal borcu da yüksek bir artış göstermiş olup bunda Mannok’un satın alımı için yapılan borçlanmanın rol oynadığı ifade edilmiştir. Ek olarak, firma ortaya koyduğu sürdürülebilir ürün portföyü ve %75 döviz bazlı geliriyle kur bazlı risklere karşı da hedgeli bir pozisyonda olduklarını belirtti. Şirket, aynı zamanda reeskont kredileriyle finansmanını sağladığı ve bu sayede işletme sermayesi finansman maliyetini minimize ederek güçlü bir FAVÖK marjına ulaşabildiğini ifade etti. Şirket’in ciro kaleminde ise 2023 9 Aylık dönemden 2024 9 aylık döneme baktığımızda ise %7,7‘lik bir daralma gözlemlenmektedir. Ciroda yaşanan daralmaya rağmen 2023 9 Aylık dönemden bugüne %14,2 bandında artan FAVÖK ile net kar kalemindeki artış ise şirketin son dönemdeki operasyonel faaliyetlerinde ortaya koyduğu verimliliği gösterir niteliktedir.