61 Liralık Banka Hissesine 82 Lira Hedef Fiyat

61 Liralık Banka Hissesine 82 Lira Hedef Fiyat. Siyasi gelişmelerden etkilenen Borsa İstanbul, gün içinde %6 değer kaybı yaşadı. Banka hisseleri liderliğinde yaşanan düşüş, piyasadan beklentileri etkilemedi.

Yayınlama Tarihi: 03.09.2025 17:00

—

Son Güncelleme: 03.09.2025 17:00

61 Liralık Banka Hissesine 82 Lira Hedef Fiyat. Siyasi gelişmelerden etkilenen Borsa İstanbul, gün içinde %6 değer kaybı yaşadı. Banka hisseleri liderliğinde yaşanan düşüş, piyasadan beklentileri etkilemedi.

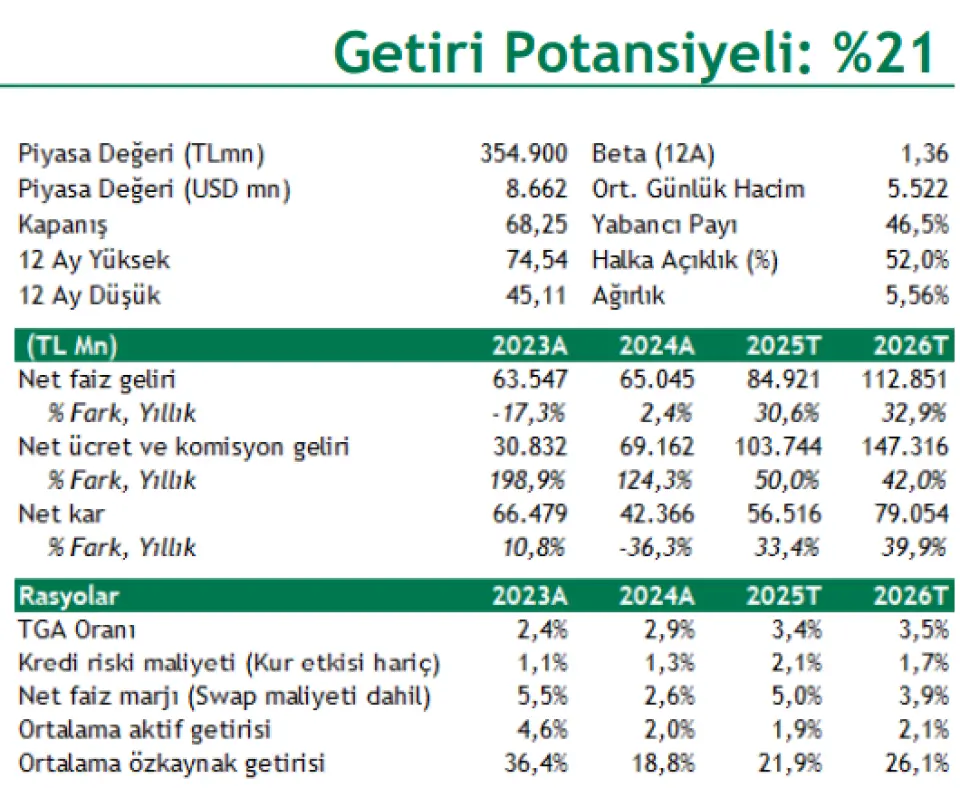

Şeker Yatırım AKBNK hissesi için hedef fiyat raporu yayınladı. Kuurm hissede %21 kazanç potansiyeli bekliyor.

Şeker Yatırım AKBNK hissesine AL tavsiyesi vererek 82,47 Lira hedef fiyat açıkladı.

Şeker Yatırım Akbank (AL, Hedef : 82,47 TL) Getiri Potansiyeli: %21

Net kar 2Ç’de beklentilere paralel gerçekleşti

Banka organik büyüme stratejisini takiben, 2025 yılında müşteri karlılığında artışı sağlama hedefi ile öne çıkmaktadır ve düşen faiz ortamında çekirdek bankacılık gelirlerindeki güçlü seyri korumada avantajlı pozisyondadır . Sağlam sermaye yapısı, ücret ve komisyon gelirlerindeki büyüme performansı, vade yapısını artırmaya odaklı stratejik TL kredi büyümesi ve yüksek getirili özel sektör tahvil ağırlığını göz önünde bulundurarak AL tavsiyemizi koruyoruz .

Güçlü sermaye yapısı ve maliyet optimizasyonunda avantaj-Banka %20,32 seviyesindeki güçlü SYR oranı ile rakibi mevduat bankaları arasında lider konumdadır . TL tarafta kredi-mevduat rasyosu %82 olup düşük seviyededir ve maliyet optimizasyonunda avantaj sağlamaktadır.

Akbank 2Ç25 solo finansal sonuçlarında 11,125 milyon TL net kar açıkladı. Akbank’ın net kar rakamı yıllık bazda %1,8 artarken, çeyreklik bazda net kar %19 daralma gösterdi. Açıklanan net kar rakamı 11,104 milyon TL’lik piyasa ortalama beklentisine paralel gerçekleşti.

Banka, ekonomi yönetiminin beklenenden sıkı politika duruşu neticesinde 2025 yılı beklentilerinde revizyona gitti - Banka 2025 yılı için özsermaye karlılığını >%30’dan >%25 seviyesine çekti (1Y25: %20,1). Banka ayrıca TL kredi büyümesini >%30 olarak korurken, YP kredilerde ise beklentisini yüksek %10’lu seviyelerden orta tek haneli seviyelere düşürdü . Swap maliyetlerine göre düzeltilmiş net faiz marjı beklentisi ise ~% 5 seviyesinden %3- 3,5 bandına revize edildi. Ücret ve komisyon gelirlerinde ~%60 artış, (Önceki:+%40, 1Y25:%59,8), Gider/Gelir rasyosu ise yüksek %40 (Önceki : Düşük %40, 1Y25:+%59,8) olarak belirlenirken, net kredi riski maliyeti 150-200 bps , TGA rasyosu ise ~%3,5 olarak korundu.

Bankanın net karının 2025 yılında 2024 yılına göre %33 oranında artmasını bekliyoruz . Akbank için 82,47 TL olan hedef fiyatımızın %21 artış potansiyeli bulunmaktadır . Banka için “AL” tavsiyemizi koruyoruz. Banka payları 2025T 6,2 x F/K ve 1,27 x F/DD çarpanlarıyla ve %21,9 ortalama özkaynak karlılığı ile işlem görmektedir.

Yüksek getirili özel sektör tahvillerinin TL menkul kıymetlerdeki yüksek ağırlığı öne çıkmaktadır. Stratejik TL kredi büyümesi, YP kredilerde proaktif pazar payı kazanımı ile vade yapısının uzamasını ve marj gelişimini desteklenmesini öngörüyoruz. Ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranında göz alıcı iyileşme.

Ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranı 1Y25’de önemli ölçüde toparlanarak %96 seviyesine (1Ç25 : %92 – YS24: %86) yükselmiştir. Banka’nın net ücret ve komisyon pazar payı da 1Y25 itibariyle %17,2 seviyesine yükselmiştir (YS24 : %16,4 ).

Aktif kalitesinde güçlü tahsilat performansı. 2Ç25 itibariyle TGA rasyosu %3,4 olup (1Ç25 :%3,3) İkinci grup kredilerin ağırlığı %5,3 seviyededir (1Ç25:%6,5). Beklentimizden daha olumsuz seyreden fonlama maliyetleri hisse performansında olumsuz etki yapabilir.

Şeker Yatırım AKBNK hissesi için hedef fiyat raporu yayınladı. Kuurm hissede %21 kazanç potansiyeli bekliyor.

Şeker Yatırım AKBNK hissesine AL tavsiyesi vererek 82,47 Lira hedef fiyat açıkladı.

Şeker Yatırım Akbank (AL, Hedef : 82,47 TL) Getiri Potansiyeli: %21

Net kar 2Ç’de beklentilere paralel gerçekleşti

Banka organik büyüme stratejisini takiben, 2025 yılında müşteri karlılığında artışı sağlama hedefi ile öne çıkmaktadır ve düşen faiz ortamında çekirdek bankacılık gelirlerindeki güçlü seyri korumada avantajlı pozisyondadır . Sağlam sermaye yapısı, ücret ve komisyon gelirlerindeki büyüme performansı, vade yapısını artırmaya odaklı stratejik TL kredi büyümesi ve yüksek getirili özel sektör tahvil ağırlığını göz önünde bulundurarak AL tavsiyemizi koruyoruz .

Güçlü sermaye yapısı ve maliyet optimizasyonunda avantaj-Banka %20,32 seviyesindeki güçlü SYR oranı ile rakibi mevduat bankaları arasında lider konumdadır . TL tarafta kredi-mevduat rasyosu %82 olup düşük seviyededir ve maliyet optimizasyonunda avantaj sağlamaktadır.

Akbank 2Ç25 solo finansal sonuçlarında 11,125 milyon TL net kar açıkladı. Akbank’ın net kar rakamı yıllık bazda %1,8 artarken, çeyreklik bazda net kar %19 daralma gösterdi. Açıklanan net kar rakamı 11,104 milyon TL’lik piyasa ortalama beklentisine paralel gerçekleşti.

Banka, ekonomi yönetiminin beklenenden sıkı politika duruşu neticesinde 2025 yılı beklentilerinde revizyona gitti - Banka 2025 yılı için özsermaye karlılığını >%30’dan >%25 seviyesine çekti (1Y25: %20,1). Banka ayrıca TL kredi büyümesini >%30 olarak korurken, YP kredilerde ise beklentisini yüksek %10’lu seviyelerden orta tek haneli seviyelere düşürdü . Swap maliyetlerine göre düzeltilmiş net faiz marjı beklentisi ise ~% 5 seviyesinden %3- 3,5 bandına revize edildi. Ücret ve komisyon gelirlerinde ~%60 artış, (Önceki:+%40, 1Y25:%59,8), Gider/Gelir rasyosu ise yüksek %40 (Önceki : Düşük %40, 1Y25:+%59,8) olarak belirlenirken, net kredi riski maliyeti 150-200 bps , TGA rasyosu ise ~%3,5 olarak korundu.

Bankanın net karının 2025 yılında 2024 yılına göre %33 oranında artmasını bekliyoruz . Akbank için 82,47 TL olan hedef fiyatımızın %21 artış potansiyeli bulunmaktadır . Banka için “AL” tavsiyemizi koruyoruz. Banka payları 2025T 6,2 x F/K ve 1,27 x F/DD çarpanlarıyla ve %21,9 ortalama özkaynak karlılığı ile işlem görmektedir.

Yüksek getirili özel sektör tahvillerinin TL menkul kıymetlerdeki yüksek ağırlığı öne çıkmaktadır. Stratejik TL kredi büyümesi, YP kredilerde proaktif pazar payı kazanımı ile vade yapısının uzamasını ve marj gelişimini desteklenmesini öngörüyoruz. Ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranında göz alıcı iyileşme.

Ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranı 1Y25’de önemli ölçüde toparlanarak %96 seviyesine (1Ç25 : %92 – YS24: %86) yükselmiştir. Banka’nın net ücret ve komisyon pazar payı da 1Y25 itibariyle %17,2 seviyesine yükselmiştir (YS24 : %16,4 ).

Aktif kalitesinde güçlü tahsilat performansı. 2Ç25 itibariyle TGA rasyosu %3,4 olup (1Ç25 :%3,3) İkinci grup kredilerin ağırlığı %5,3 seviyededir (1Ç25:%6,5). Beklentimizden daha olumsuz seyreden fonlama maliyetleri hisse performansında olumsuz etki yapabilir.