%62 Prim Potansiyeli! Hisse 235,52 TL'ye Yükselebilir, Kurum AL Dedi

Aracı kurum tarafından yapılan sektör analizleri ilgiyle takip ediliyor. Aracı kurum beyaz eşya sektöründeki iki hisseyi analiz etti . Hedef fiyat, hisse tavsiyesi ve prim potansiyelleri öne çıkarıldı.

Şeker Yatırım tarafından beyaz eşya sektörüne yönelik yapılan detaylı analizde "Yılın ikinci yarısında daha parlak bir görünüm olabilir" denildi.

Şeker Yatırım Beyaz Eşya Sektörü Değerlendirmesi

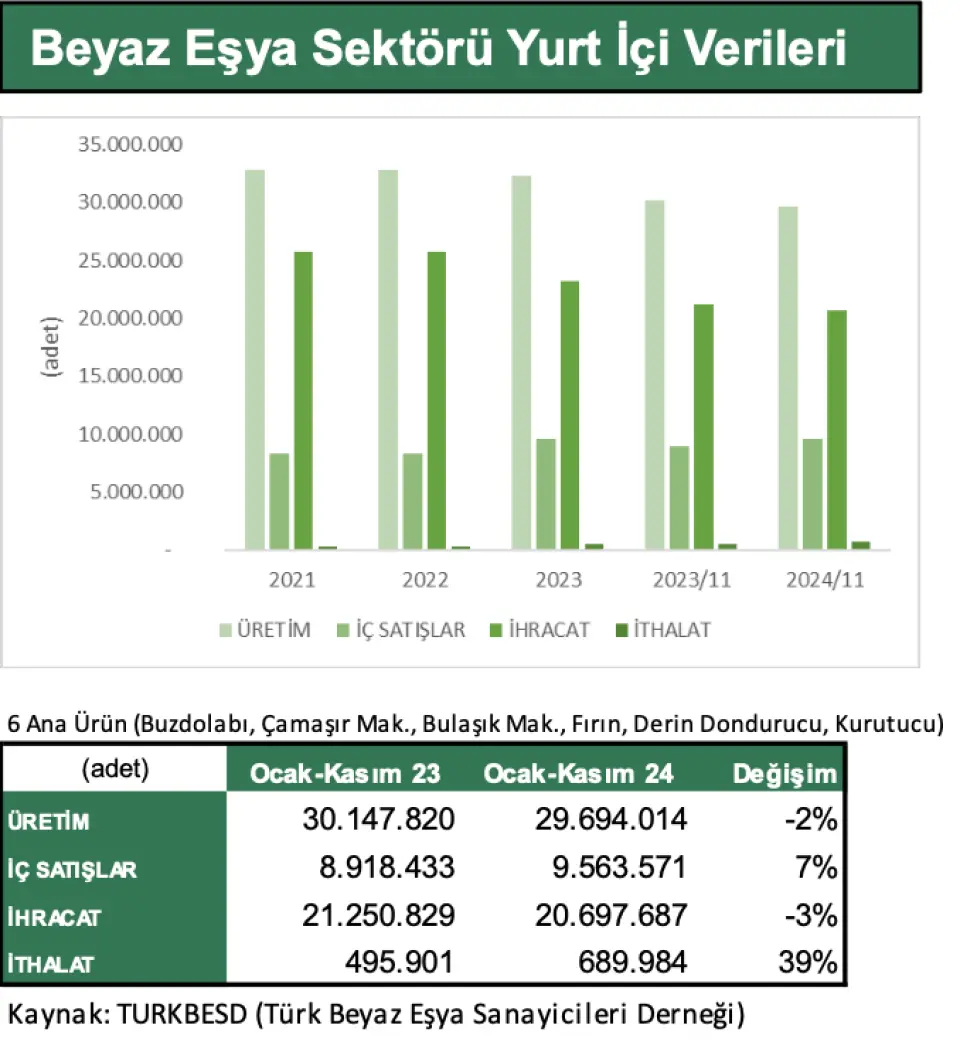

"2024 yılında beyaz eşya sektörü, iç pazarda yüksek faiz/ düşük alım gücü, taksit kısıtları, geçmişte öne çekilen talebe bağlı olarak zayıf bir performans sergiledi. İhracat pazarlarında ise yine yüksek faiz/düşük alım gücü ortamına bağlı olarak 2023 yılında başlayan daralma boyutu azalsa da sürdü. TÜRKBESD verilerine göre 11A24’de iç talep %7 artarken, global pazarlardaki zayıflığın etkisiyle ihracat geçen yıla kıyasla %3 geriledi. Böylelikle yılın ilk 10 ayında toplam satış geçen yıla paralel seyretti. Bu dönemde üretim %2 azaldı."

"İç talep seçim öncesi öne çekilen talep, katı enflasyon beklentileri dolayısıyla öne çekilen talep ve bayilerin sene sonu gerçekleştirdiği alımlar nedeniyle 2024’de dinamizmini korudu. Global beyaz eşya talebi ise beklentimize paralel olarak 2023’ün düşük baz etkisiyle daha düşük oranda olsa da daralmaya devam etti."

"Diğer taraftan 2024’de hammadde maliyetleri görece dengeli seyrederek marjların dengesini korumasına destek oldu."

"İhracat pazarlarında faiz indirimleri başlamasına rağmen talep zayıf seyrini koruyor. Faiz indirimleri hız kazanana ve alım gücünde toparlanma görülene dek dış talebin sınırlı katkı sunmasını ancak düşük baz etkisi dolayısıyla sınırlı zayıflamasını bekliyoruz. İç pazarda iseTCMB’nin faiz indirimleri hız kazandığı ve dezenflasyon süreci alım gücünü desteklediği ölçüde talebin kademeli bir biçimde toparlanacağını düşünüyoruz. Bununla beraber olası ekstra taksit kısıtları ve beklentimizden daha uzun süre yüksek faiz ortamı beklentilerimizde aşağı yönlürisk oluşturuyor."

"Hammadde maliyetlerinin ise ticaret savaşları nedeniyle dalgalı bir seyir izlese de marjları destekleyecek seviyelerde bulunmasını bekliyoruz. Diğer taraftan sektörde döviz cinsi gelirler ağırlıklı Euro cinsinden gerçekleşirken, hammadde maliyetleri Dolar cinsinden değerlendiğinden, EuroDolar paritesinde düşüşleri aşağı yönlü bir risk unsuru olarak takip ediyoruz."

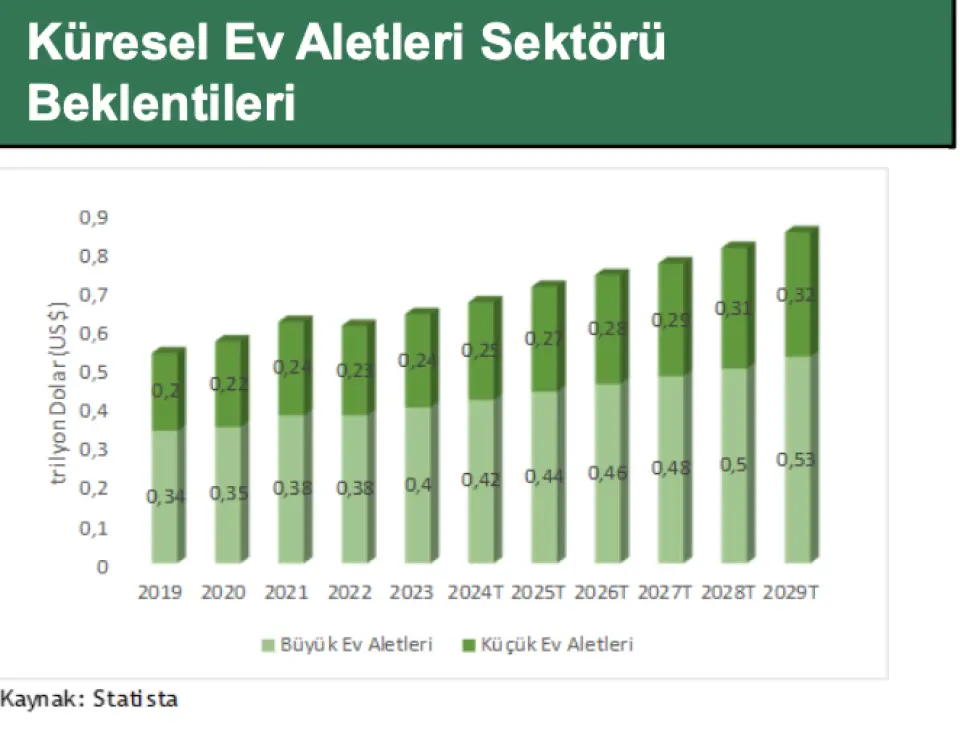

"2023’de %5 büyüyen global ev aletleri sektörünün 2024’de de benzer bir büyüme yakalaması bekleniyor. Yüksek enflasyona bağlı faiz artırım süreci ile alım gücünde zayıflama ve yüksek faizin baskıladığı talep, sektörel görünümü negatif etkilemektedir. Faiz indirimleri sonrası global ekonomik büyümenin tekrar canlanması ve sektöre ilişkin talepte de tekrar canlanma beklenmektedir. Global beyaz eşya pazarının 2024-2029 yılları arasında Dolar bazında yıllık ortalama %5 oranında büyümesi öngörülmektedir. 2024 yılında pazarın hacim bazında %1,7 büyümesi beklenmektedir"

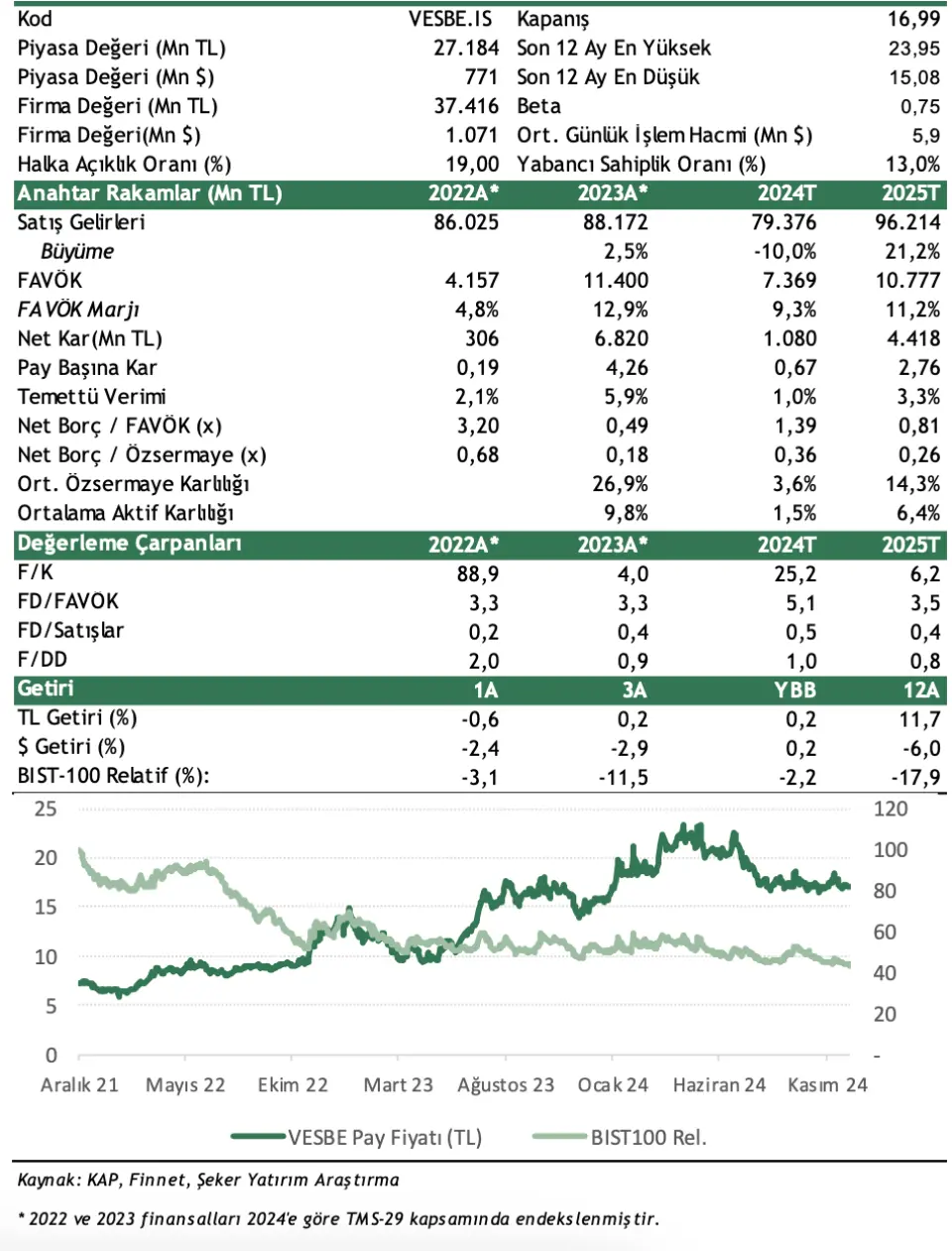

Şeker Yatırım Vestel Hisse Değerlendirmesi

Şeker Yatırım, Vestel hisse değerlendirmesinde "Avrupa’da ekonomik görünümün toparlanmasıyla büyüme ivmelenebilir" ifadesini kullandı.

- "2024’de ihracat pazarlarındaki zayıf talep görünümü, ortalama %70 ihracat gerçekleştiren şirket açısından zayıf performansa neden oldu. Özellikle yılın ilk iki çeyreğinde ihracat pazarlarındaki zayıf seyir 3. Çeyrekteki toparlanma ile nispeten dengelense de 9A24’de ihracatın toplam satışlar içindeki payı 9A23’deki %69’a kıyasla %66’ya geriledi. Sıkı para politikasının sonucu olarak, hem yurt içinde hem yurt dışı pazarlarda alım gücündeki daralma, talep elastikiyeti yüksek dayanıklı tüketim sektöründe görünümü olumsuz etkiledi. Bunun bir sonucu olarak 9A24’de satışlar adet bazında %4 geriledi. Şirketin ihracatçı yapısı nedeniyle EuroDolar paritesinde gerileme ve TL’nin reel olarak değerli görünümü de gelirler üzerinde baskılayıcı oldu."

- "Yeni bulaşık makinası fabrikası devreye alındı: Vestle Beyaz, planlandığı gibi yeni bulaşık makinesi fabrikasının bina yatırımını 1 Nisan 2024 tarihi itibarıyla devreye aldı. Böylelikle 16,2 milyon adet yıllık üretim kapasitesine ulaşıldı."

- "2025 yılının en azından ilk yarısının 2024’e paralel bir seyir izlemesini bekliyoruz. Hem Avrupa’da hem yurt içinde parasal gevşeme süreci başlamış olmasına karşın alım gücünde toparlanma ve beyaz eşya talebinin kademeli bir biçimde gecikmeli olarak görüleceğini ve yılın ikinci yarısında daha iyi finansallar görmeyi bekliyoruz."

- "Şirketin yurt dışında açtığı yeni mağazalar, yeni markalarla anlaşmalar ve üretim kapasitesini artırma yatırımlarının da şirketininorganik büyümesine katkı sunmasını bekliyoruz."

VESBE Hedef Fiyat

Şeker Yatırım, Vestel Beyaz Eşya (VESBE) hissesi için hedef fiyatını 30,55 TL’den 26,64 TL’ye düşürdü. VESBE hissesinin getiri potansiyeli %57 olarak açıklandı. Hisse için tavsiye iseolarak belirtildi.

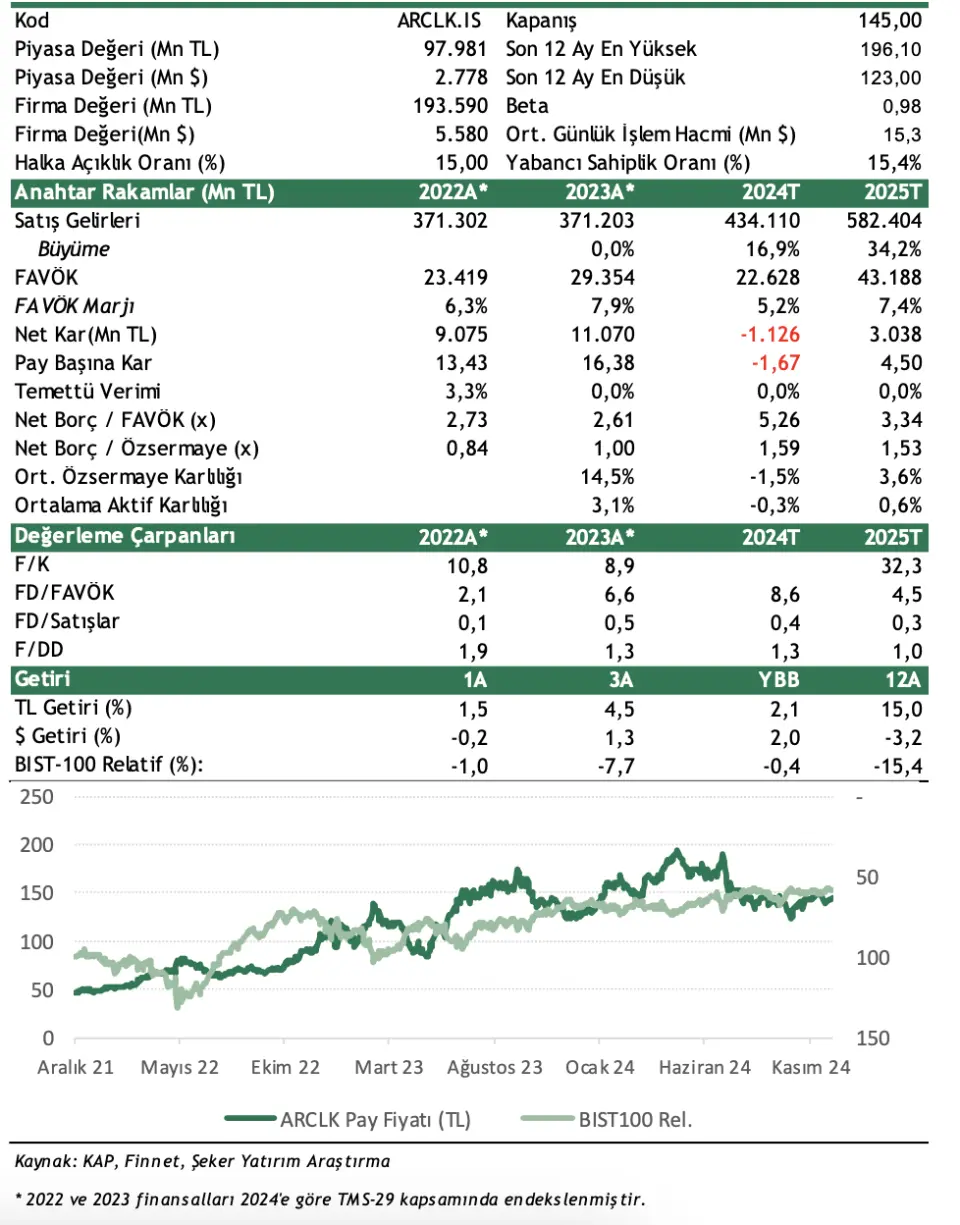

Şeker Yatırım Arçelik Hisse Değerlendirmesi

Şeker Yatırım, Arçelik hisse değerlendirmesinde "Avrupa’da toparlanma ve Whirlpool’a ilişkin maliyet dönüşüm süreci özellikle yılın ikinci yarısı için destekleyici olabilir" ifadelerine yer verdi.

ARCLK Hisse Yorumu Şu Şekilde:

- "9A24’de Arçelik sektörel görünüme paralel olarak ihracat pazarlarında zayıf taleple, iç pazarda yılın ilk aylarında güçlü taleple karşılaştı. Buna rağmen gelirlerini geçen yılın aynı dönemine göre %14 artırmayı başaran şirket, enflasyon muhasebesinin karlılık üzerindeki olumsuz etkileri, Whirlpool birleşmesinin yarattığı maliyet dezavantajları dolayısıyla geçtiğimiz yıla kıyasla daha düşük operasyonel marjlarla çalıştı(9A23’deki %8,6 FAVÖK marjına kıyasla 9A24’de %5,5 FAVÖK marjı)."

- "Whirlpool birleşmesi 1 Nisan 2024’de finansallara yansımaya başladı: Whirlpool’un ve Arçelik’in Avrupa’daki operasyonları Beko çatısı altındafinansallara yansımaya başladı. Devralma sonrası atıl duruma geçen fabrika/ofis operasyonları ise birleşme sonrası şirketin karlılığı üzerindenegatif etki yarattı. İngiltere fabrikası bu yıl içerisinde kapatılırken 2025 yılı içerisinde 3 Polonya fabrikasının ve 2025 sonrasında 3 İtalya fabrikasının kapatılması, toplamda 6.000 civarı çalışanla yolların ayrılması bekleniyor. Atıl fabrikaların ve ofis operasyonlarının kapatılmasıyla birleşmeye bağlı maliyet kaynaklı sinerjilerin kademeli bir biçimde ortaya çıkması bekleniyor. Birleşme ile beraber Arçelik finansallarına yıllık 3mr Euro ciro yansımasını bekliyoruz."

- "Şirketin 2024 beklentileri: Şirket 2024 yılında yurt içinde sabit reel büyüme ve uluslararası tarafta gelirlerin YP bazında yaklaşık %50+ büyümesini bekliyor. FAVÖK marjı beklentisi yaklaşık %5,8-6,0 seviyesinde bulunurken. Yaklaşık 400mn Euro yatırım harcaması bekleniyor. Bizim beklentimiz %17 reel gelir büyümesi ve %5,2 FAVÖK marjı gerçekleşmesi şeklindedir."

2025’de Ne Bekliyoruz?

- "2025’de yılın ilk yarısının 2024 yılına paralel geçmesini, yılın ikinci yarısında ise hem yurt içi hem de başta ana Pazar olan Avrupa olmak üzere ihracat pazarlarında faiz indirimleri sonrası sektörün toparlanmasını, Arçelik’in de sektörel dinamiklere paralel hareket etmesini bekliyoruz. Bununla beraber yıl içerisinde Whirlpool operasyonlarına ilişkin atıl operasyonların kapatılmasıyla maliyet yönetiminin etkinleşeceğini ve marjların kademeli bir biçimde toparlanacağını düşünüyoruz. Böylelikle hem satış gelirlerinde hem operasyonel karlılıkta iyileşme bekliyoruz. Özetle yılın ikinci yarısında Arçelik için daha iyi sonuçlar görebiliriz. 2025 yılında 582.404mn TL gelir, %7,4 FAVÖK marjı bekliyoruz."

ARCLK Hedef Fiyat

Şeker Yatırım ARCLK hissesi hedef fiyatını 267,50 TL’den 235,52 TL'ye düşürdü. ARCLK hissesinin getiri prim potansiyeli %62 olarak açıklandı. ARCLK hisse tavsiyesi de AL şeklinde belirtildi.