7 Banka Hissesinden 6'sına AL, 1'ine TUT Tavsiyesi Verildi!

7 banka hissesinden 6'sına AL, 1'ine TUT tavsiyesi verildi! Deniz Yatırım, strateji raporunda bankacılık hisselerine yönelik değerlendirme yapıp hedef fiyat verdi.

Yayınlama Tarihi: 07.01.2026 15:15

—

Son Güncelleme: 07.01.2026 15:15

7 Banka Hissesinden 6'sına AL, 1'ine TUT Tavsiyesi Verildi!

7 banka hissesinden 6'sına AL, 1'ine TUT tavsiyesi verildi! Deniz Yatırım, strateji raporunda bankacılık hisselerine yönelik değerlendirme yapıp hedef fiyat verdi.

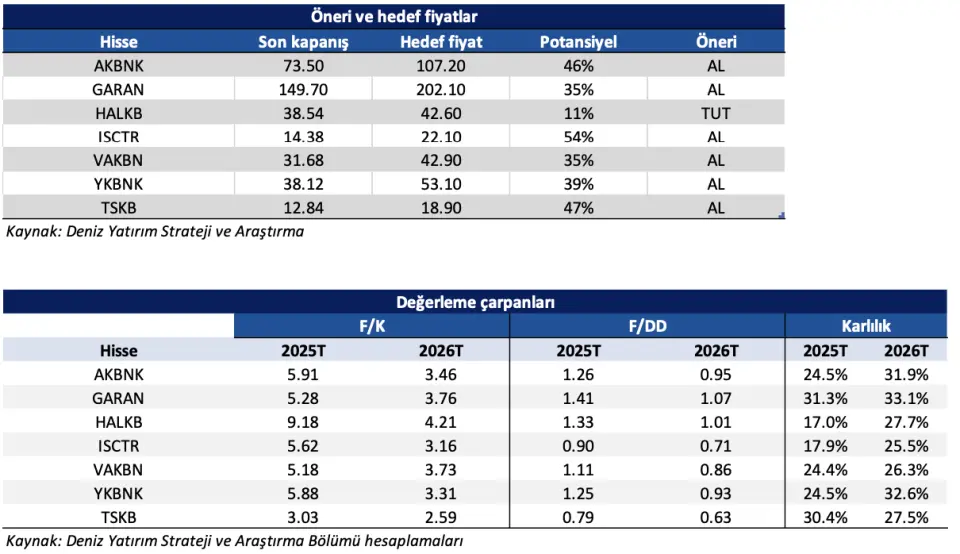

Aracı kurum Deniz Yatırım, 2026 yılı strateji raporunu yayımladı. Aracı kurum bankacılık hisselerine ilişkin değerlendirmesini paylaştı. Deniz Yatırım, 7 banka hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini duyurdu.

Deniz Yatırım AKBNK Hedef Fiyat

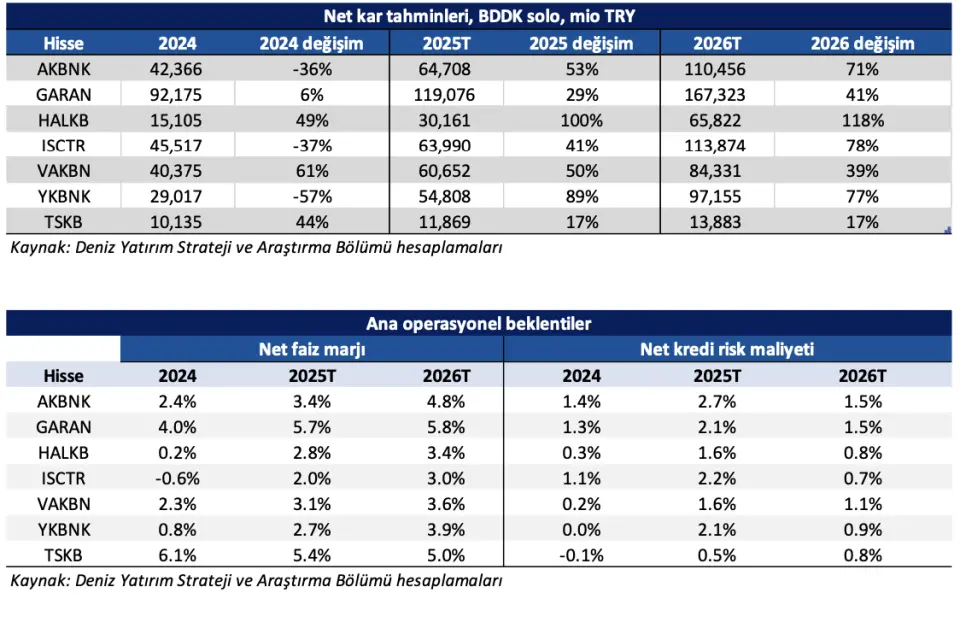

- "Net faiz marjının 130bp artış ile %4,7 seviyesine yükselmesi ve net faiz gelirinin belirgin bir artışla 142,2 milyar TL’ye ulaşması, 2026 yılında kârlılığın ana sürükleyicisi olabilir. Takipteki krediler için toplam karşılık oranının %124 seviyesine yükselmesini beklerken, net kredi risk maliyetinin ise %1,5 seviyesinde kontrol altında kalmasını, kredi kalitesinin önemli ölçüde korunmasını bekliyoruz. Muhafazakar bir şekilde komisyon gelirlerinin faaliyet giderlerinin %94’ünü karşılamayı sürdürmesini beklerken, güçlü TL kredi büyümesi (%32) ve dengeli kaldıraç yapısı ile Akbank en güçlü risk-getiri profiline sahip bankalardan biridir."

- "Akbank, düşen faiz ortamında dengeli ama agresif olmayan bir konumda yer alıyor. Kısa vadede yeniden fiyatlanacak varlık ve yükümlülüklerin sektör ortalamasına yakın seyretmesi, marj genişlemesinin yakın vadede sektöre paralel olması beklenebilir. Buna karşın güçlü aktif kalitesi (düşük teminatsız kredi oranı, yüksek karşılık oranı) ve yüksek kredi/mevduat oranı sayesinde faiz düşüşü sürecinde istikrarlı bir yukarı potansiyel beklenebilir. Akbank, 2026 yılı tahminlerimize göre %31.9 özsermaye karlılığı, 3.46x F/K ve 0.95x F/DD çarpanları ile işlem görmektedir. Güçlü TL mevduat tabanı, yüksek dijitalleşme, disiplinli risk yönetimi ve yüksek sermaye yeterliliği ile 1.3x civarında bir F/DD çarpanının makul olabileceğini düşünüyoruz."

Deniz Yatırım AKBNK hissesi için hedef fiyatını 107,20 TL olarak açıkladı. AKBNK hisse tavsiyesi de AL şeklinde duyuruldu.

Deniz Yatırım GARAN Hedef Fiyat

- "Garanti BBVA’da 2026 görünümü istikrarlı ve yüksek kaliteli kârlılık üzerine kurulu. Net faiz marjının %5,8 ile yüksek seviyesini koruması ve net faiz gelirindeki %39 artış, ana operasyonel gelirleri destekliyor. Yüksek karşılık oranlarının korunması beklentimize rağmen net kredi risk maliyetinin %1,5’e gerilemesini öngörüyoruz. Ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranının %90’ının üzerinde kalmasını bekliyoruz."

- "Güçlü özsermaye büyümesi ve dengeli kredi-mevduat yapısıyla Garanti BBVA, 2026’da düşen faiz ortamında kontrollü ve öngörülebilir bir marj görünümü sunarken, kısa vadede yeniden fiyatlanan aktif ve pasiflerin dengeli yapısı, marj oynaklığını sınırlıyor. TL mevduat payı ve vadesiz mevduat oranı güçlü olmakla birlikte, teminatsız kredi oranının görece yüksek olması aktif kalite açısından dikkat edilmesi gereken bir unsur. Garanti BBVA 2026 yılı tahminlerimize göre %33.1 özsermaye karlılığı, 3.76x F/K ve 1.07x F/DD çarpanları ile işlem görmektedir. Yüksek sermaye yeterlilik oranları, ücret–komisyon gelirlerinin güçlü yapısı, sürdürülebilir marj yapısı ve dengeli bilanço yapısı ile 1.36x seviyesinde bir F/DD çarpanı ile işlem görmeyi hak edebileceğini düşünüyoruz."

Deniz Yatırım HALKB Hedef Fiyat

- "Halkbank için 2026 yılı, normalleşmenin ve yüksek risk algısının düştüğü bir dönem olabilir. Net faiz marjındaki toparlanma eğilimi devam ederken (%3,4), net faiz gelirinde %56 y/y artış öngörüyoruz. Net kredi risk maliyetini %0,8 seviyesinde beklemekle birlikte takipteki krediler için ayrılan toplam karşılık oranını %86 ile sektör ortalamasının gerisinde tahmin ediyoruz. KOBİ ağırlıklı kredi yapısı ile düşen faiz ortamı ve artan ekonomik aktivite döneminde TL cinsi kredi büyümesi 2026 yılında kısmen hızlanabilir."

- "Halkbank, faiz düşüşü senaryosunda yüksek TL bilanço büyüklüğü nedeniyle avantajlı görünmekle birlikte, TÜFE’ye endeksli bonoların fazla olması ve TL sabit getirili bono portföyünün görece düşük olması marj kazanım potansiyelini sınırlayabilir. Faiz indirimi Halkbankiçin kısa vadede destekleyici olmakla birlikte KOBİ odaklı kredi yapısı nedeniyle ekonomik döngülere daha duyarlı olarak değerlendirilebilir."

- "Halkbank 2026 yılı tahminlerimize göre %27.7 özsermaye karlılığı, 4.2x F/K ve 1.01x F/DD çarpanları ile işlem görmektedir. 0.9x civarında bir F/DD çarpanının adil olabileceğini düşünüyoruz. Bu nedenle de Halkbank için önerimiz TUT şeklindedir."

Deniz Yatırım ISCTR Hedef Fiyat

- "İş Bankası için 2026 yılı, ölçek avantajının yeniden kârlılığa dönüştüğü bir yıl olabilir. Net faiz marjının 100bp y/y artış ile %3,0’a yükselmesi ve net faiz gelirindeki %87 artış, net karda beklediğimiz %78’lik y/y artışın en önemli dayanağı olabilir. Takipteki krediler için toplam karşılık oranının 2025 sonuna göre yükselerek %136 seviyesine ulaşmasını beklemekle birlikte kredi kalitesindeki bozulma ivmesinin yavaşlamasını ve net kredi risk maliyetinin gerilemesini öngörüyoruz. Komisyon gelirlerinin faaliyet giderlerini %89 oranında karşılaması, operasyonel kârlılığı destekliyor."

- "İş Bankası, faiz düşüşü senaryosunda en dengeli profillerden biri olarak öne çıkıyor. Yeniden fiyatlanacak aktiflerin görece düşük payı ve yeniden fiyatlanacak pasiflerin görece yüksek payı marj toparlanmasını desteklemektedir. TÜFE’ye endeksli bonoların bilanço büyüklüğü içerisinde görece düşük olması ve sabit getirili TL cinsi menkul kıymetlerin oranının görece yüksek olması düşen enflasyon ve faiz ortamında önemli bir avantaj sağlayabilir. İş Bankası 2026 yılı tahminlerimize göre %25.5 özsermaye karlılığı, 3.16x F/K ve 0.71x F/DD çarpanları ile işlem görmektedir. Güçlü TL mevduat tabanı, ölçek avantajı ve yüksek sermaye yeterliliği ile 1.1x civarında bir F/DD çarpanının makul olabileceğini düşünüyoruz."

Deniz Yatırım VAKBN Hedef Fiyat

- "2026 yılında net faiz marjındaki iyileşmenin sürmesini bekliyoruz. Net faiz marjı 50bp artış ile %3,6’ya yükselirken net faiz gelirinin de %45 artış ile 176 milyar TL’ye yükselmesini bekliyoruz. Takipteki krediler için ayrılan toplam karşılık oranının %116 seviyesinde korunmasını beklerken net kredi risk oranının ise 50bp y/y gerileme ile %1.1 olarak gerçekleşmesini öngörüyoruz."

- "Bütünüyle bakıldığında VakıfBank için 2026 teması, yüksek baz etkisiyle görece sınırlı net kar artışı şeklinde özetlenebilir. Faiz düşüşü senaryosunda kısa vadede yeniden fiyatlanacak aktif ve pasifler dengeli olmakla birlikte görece yüksek değişken faizli menkul kıymetler ve TÜFE’ye endeksli bonolar marj kazanımını sınırlayabilir. VakıfBank 2026 yılı tahminlerimize göre %26.3 özsermaye karlılığı, 3.73x F/K ve 0.86x F/DD çarpanları ile işlem görmektedir. Kamu bankası olmasının getirdiği ölçek avantajına rağmen görece sınırlı sermaye yeterliliği ile 1.1x civarında bir F/DD çarpanının makul olabileceğini düşünüyoruz."

Deniz Yatırım YKBNK Hedef Fiyat

- "Yapı Kredi Bankası’nda 2026’da dengeli büyüme ve güçlü operasyonel kaldıraç ile net faiz marjının 120bp y/y artış ile %3,9’a yükselmesi ve net faiz gelirinde %91 artış ile 111 milyar TL seviyesine ulaşmasını bekliyoruz. Net kar artışındaki en önemli etkinin de net faiz geliri kaynaklı olmasını öngörüyoruz. Yapı Kredi Bankası, düşen faiz ortamında marj toparlanmasından en fazla yarar sağlayabilecek bankalardan biri olarak öne çıkıyor. Kısa vadede yeniden fiyatlanacak varlıklarının görece düşük olması ve İnterbank fonlamasının yüksek olması marj görünümünü destekliyor."

- "Teminatsız kredi oranının görece yüksek olmasına rağmen, takipteki toplam kredileri için ayrılan karşılık oranındaki artış beklentimiz ile birlikte net kredi risk maliyetinin sınırlı bir şekilde gerilemesi de karlılığı destekleyen diğer bir husus olarak karşımıza çıkmakta. 2025’e göre gerilemekle birlikte komisyon gelirlerinin faaliyet giderlerinin %88’ini karşılaması da diğer bir pozitif unsur."

- "Yapı Kredi Bankası 2026 yılı tahminlerimize göre %32.6 özsermaye karlılığı, 3.3x F/K ve 0.93x F/DD çarpanları ile işlem görmektedir. Yüksek sermaye yeterlilik oranları, bireysel bankacılık ve ödeme sistemleri gelirlerindeki güçlü yapısı ile 1.35x seviyesinde bi"r F/DD çarpanı ile işlem görmeyi hak edebileceğini düşünüyoruz."

Deniz Yatırım, YKBNK hissesi için hedef fiyatını 53,10 TL olarak açıkladı. YKBNK hisse tavsiyesi de AL oldu.

Deniz Yatırım TSKB Hedef Fiyat

- "Mevduat bankalarından farklı olarak 2026 yılında TSKB’nin net faiz marjında 40bp sınırlı bir gerileme öngörüyoruz. Net faiz marjı %5,0 seviyesinde yüksek kalmaya devam etmekle birlikte 2025’e göre hafif geriliyor. Risk maliyetinin %0,8 seviyesinde korunması ve takipteki krediler için ayrılan karşılık oranının oldukça yüksek olması kredi riski kaynaklı karşılık gideri riskini oldukça sınırlıyor. TSKB, faiz düşüşü senaryosunda en düşük hassasiyete sahip banka konumunda. Uzun vadeli, sabit yapılı proje finansmanı portföyü nedeniyle kısa vadeli yeniden fiyatlama etkisi sınırlı kalıyor."

- "Buna karşın çok güçlü aktif kalitesi, düşük teminatsız kredi oranı ve yüksek sermaye yeterliliği sayesinde bilanço riski minimum düzeyde. Faiz düşüşleri TSKB için marjdan ziyade değerleme çarpanları üzerinden dolaylı destek sunabilir. TSKB 2026 yılı tahminlerimize göre %27.5 özsermaye karlılığı, 2.6x F/K ve 0.63x F/DD çarpanları ile işlem görmektedir. Uzun vadeli proje finansmanı, sürdürülebilir finansman ve döviz bazlı gelir yapısı sayesinde düşük risk profiline sahip olan banka için 1.0x F/DD çarpanının adil olabileceği görüşündeyiz."