Tam %69,3 Getiri Potansiyeli! Holding Hissesi 296 TL'ye Çıkabilir

Tam %69,3 getiri potansiyeli! Holding hissesi 296 TL'ye çıkabilir. Deniz Yatırım hisse tavsiyesini de duyurdu. Aracı kurum holdingi yatırımcılar için değerlendirdi.

Yayınlama Tarihi: 06.01.2026 17:45

—

Son Güncelleme: 06.01.2026 17:45

Tam %69,3 getiri potansiyeli! Holding hissesi 296 TL'ye çıkabilir. Deniz Yatırım hisse tavsiyesini de duyurdu. Aracı kurum holdingi yatırımcılar için değerlendirdi.

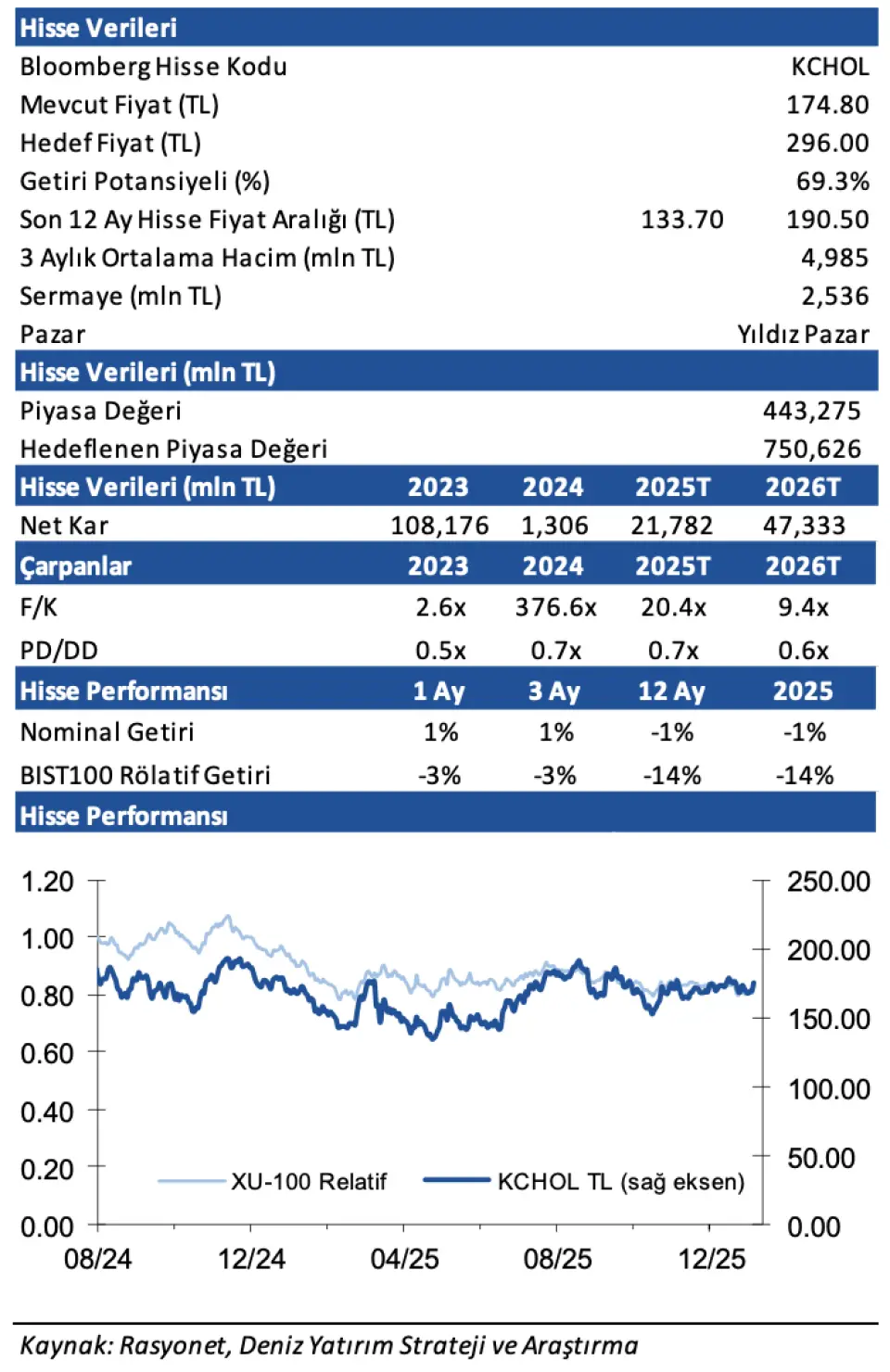

Borsa aracı kurumu Deniz Yatırım, model portföyünde yer alan Koç Holding (KCHOL) hissesi için 12 aylık hedef fiyat ve hisse tavsiyesi ile birlikte getiri potansiyelini de açıkladı.

- "Koç Holding'i içeride faiz indirim süreci, dışarıda ise yüksek pariteden olumlu etkilenebilecek çeşitlendirilmiş portföyü, güçlü bilanço yapısı ve cazip değerlemesine ek olarak iyileşen ülke risk primi paralelinde daha düşük NAD iskontosu beklentimiz dolayısıyla beğeniyoruz."

- "Koç Holding, Türkiye’nin en büyük sanayi ve hizmetler topluluğu olarak ön plana çıkarken, Holding’in kombine gelirleri GSYH’nin %7, ihracatı da Türkiye’nin ihracatının yaklaşık %7’sinden fazladır. Bu çerçevede, içeride enflasyon ve faizdeki düşüş ile kademeli ekonomik toparlanma beklentisi, dışarıda ise yüksek EURUSD paritesinden önemli derecede fayda sağlayacağını düşünüyoruz."

- "Koç Holding’in net aktif değerini 719 milyar TL olarak hesaplıyoruz. NAD’a göre iskonto %38’e işaret ederken, bu seviye uzun vadeli ortalamasının belirgin şekilde üzerinde bulunuyor. Ayrıca, PD/DD çarpanına baktığımızda da KCHOL hissesi, 0,7x ile son 5 yıllık medyanına kıyasla %42 gibi yüksek bir iskonto ile işlem görüyor. Bu noktada, ülke risk priminde iyileşme sürecinin mevcut durumda tarihsel ortalamasının üzerinde olan iskontoların daralmasında etkili olabileceğini tahmin ediyoruz."

- "Güçlü bilanço yapısı korunuyor. 2024 yıl sonunda 32 milyar TL olan solo net nakit pozisyonu Eylül 2025’te 36 milyar TL’ye ulaştı."

i) faaliyet gösterdiği sektörlerde regülasyon riski,

ii) sanayi tarafında ham madde fiyatlarındaki hızlı yükselişve beklentimizin altında karlılık,

iii) ekonomik yavaşlama,

iv) ülke risk priminde yükseliş ve dolayısıyla dahayüksek NAD iskontosu değerlememiz açısından başlıca risk unsurları konumunda bulunuyor."

Deniz Yatırım KCHOL Hedef Fiyat

- "Koç Holding, 2025 yılında %1 negatif nominal performans sergilerken, BIST 100 endeksinin %14 altında performans göstermiştir. KCHOL hisseleri son 12 aylık verilere göre 0,7x PD/DD çarpanı ile işlem görmektedir."

- "Hisseyi Model Portföyümüzde tutmaya devam ediyoruz."