%79 Getiri Potansiyeli! 379 TL'lik Hisse 655 TL’ye Çıkabilir

%79 getiri potansiyeli! 379 TL'lik hisse 655 TL’ye çıkabilir. Aracı kurum Borsa İstanbul'un sağlık hissesine ilişkin raporunu yayımladı. Hisse tavsiyesi de verildi.

Yayınlama Tarihi: 28.12.2025 17:45

—

Son Güncelleme: 28.12.2025 17:45

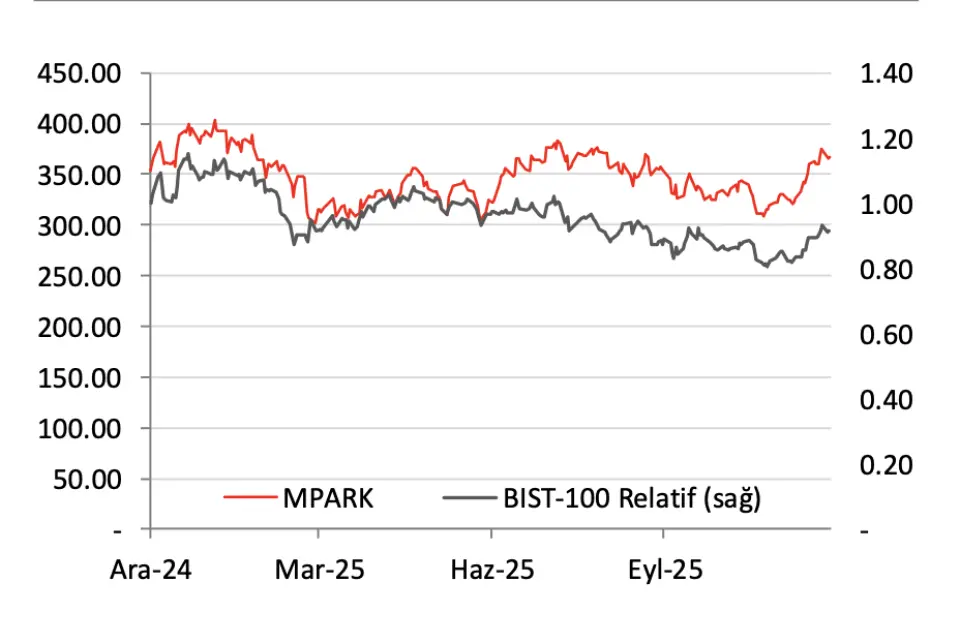

Borsa İstanbul'un aracı kurumu Ak Yatırım, MLP Sağlık (MPARK) için şirket raporunu paylaştı. Aracı kurum, MLP Sağlık için "Destekleyici tarifeler ve maliyet tasarrufları 2026’da maliyet baskılarını gölgede bırakacak" ifadesini kullandı. Ak Yatırım MPARK hissesi için 12 aylık hedef fiyat, getiri potansiyeli ve hisse tavsiyesini açıkladı.

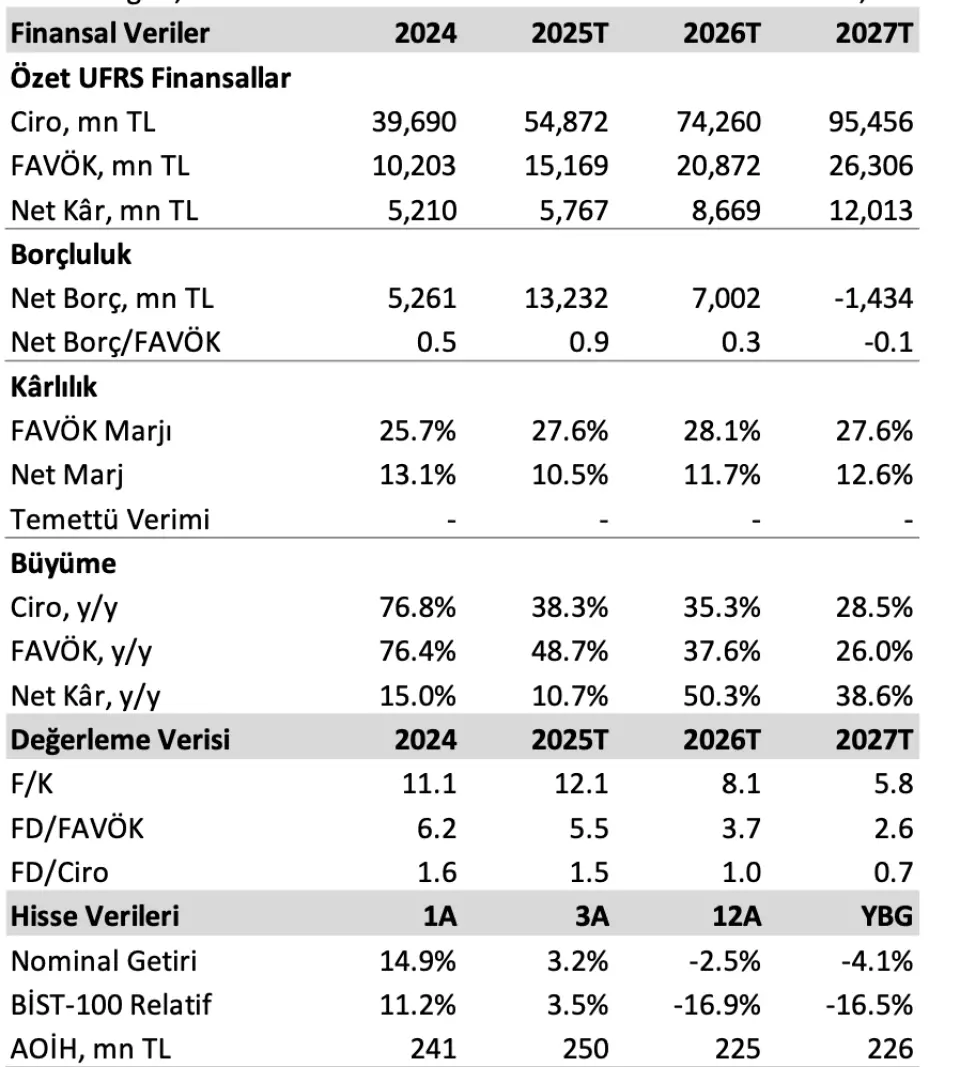

- "Görüşümüz, MLP Sağlık’ın (MLP) 2026’da hem artan hasta trafiği hem de tedavi fiyatlarındaki reel artışın katkısıyla net satışlarda %8 reel büyüme yakalayabileceğine ve doktor maliyetlerindeki artışı, maliyet tasarrufları ile destekleyici tarife artışları sayesinde telafi edebileceğine olan güçlü kanaatimizi yansıtmaktadır. Bu çerçevede, yatırım tezimizin temel dayanakları şunlardır: (i) Sosyal Güvenlik Kurumu (SGK) tarifelerinde yakın zamanda açıklanan yaklaşık %30’luk artış ile birlikte, 2026’da Türk Tabipleri Birliği (TTB) tarifelerinde ortalama %37 artış beklentimiz, (ii) personel verimliliğinde iyileşme ve (iii) güçlenen Türk Lirası nedeniyle rekabet avantajının ortadan kalktığı yabancı sağlık turizmi (YST) segmentinde devam eden maliyet optimizasyonudur."

- "Yeni lisanslama düzenlemeleri sektörde konsolidasyonu teşvik etmektedir. Ocak 2026’da yürürlüğe girecek düzenlemeler, yeni lisans alımlarını ve mevcut lisans devirlerini sınırlandırırken, küçük ölçekli şirketleri 2025 sonuna kadar süresi dolacak kullanılmayan lisanslarını büyük oyunculara satmaya teşvik etmektedir. Yönetim, 2025 sonuna kadar 8–12 yeni hastane için onay almayı hedeflemekte olup, şirketin büyüme stratejisine ilişkin daha fazla detayı 2026’nın başında paylaşmasını bekliyoruz. Yeni hastanelerin potansiyel katkısını modelimize dahil etmedik."

- "Maliyet tasarrufları ve destekleyici tarifeler, 2026 yılında düzenlemeler kaynaklı maliyet baskılarını fazlasıyla telafi edecektir. 1 Temmuz 2026’da yürürlüğe girecek bordro düzenlemesinin 3Ç26’da doktor maliyetleri/net satışlar oranını 200 baz puan artıracağını, ilk tam yıl etkisinin ise 2027’de görüleceğini öngörüyoruz. Personel verimliliğinde elde edilen kazanımların 2026’da korunacağını ve bunun doktor maliyetlerindeki artışı sınırlayacağını bekliyoruz. Buna ek olarak, YST pazarlama giderlerinin net satışlara oranındaki düşüşün 2028’e kadar devam edeceğini tahmin ediyoruz. Bu çerçevede, FAVÖK marjının %28,1’e (+50 baz puan) yükselmesini ve 2026’da FAVÖK’te %10 reel büyüme elde edilmesini bekliyoruz."

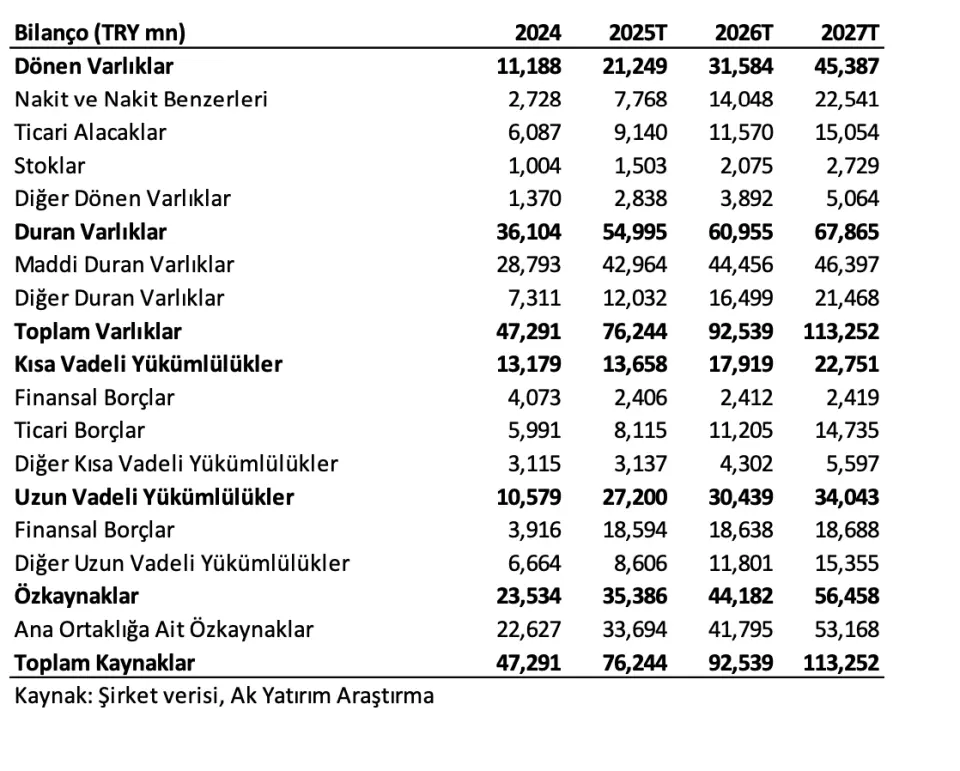

- "2025’in başında yayımlanan yeni düzenlemeler ve MLP’nin güçlü bilançosu, şirketi sektördeki konsolidasyonun başlıca faydalanıcılarından biri konumuna getirmektedir. Ocak 2026’dan itibaren yürürlüğe girecek lisans düzenlemeleri, yeni hastane lisanslarını kısıtlamakta ve mevcut lisansların devrini engellemektedir. Yeni kurallar, 2025 sonunda süresi dolacak kullanılmayan lisansların küçük ölçekli oyuncular tarafından daha büyük şirketlere devredilmesini teşvik etmektedir. Yönetim, 2025 sonuna kadar 8–12 yeni hastane için onay alacağına dair güvenini ifade etmiştir. Büyüme planına ilişkin daha fazla detayın 2026’nın başında açıklanmasını bekliyoruz."

- "MLP, 3Ç25’i 35 hastane ve 6.700 yatak kapasitesiyle tamamladı. 4Ç25’te ise portföyüne 75 yataklı Özel İstanbul Onkoloji Hastanesi ile Gaziosmanpaşa’da bulunan 400 yataklı İstinye Üniversitesi Tıp Fakültesi Hastanesi olmak üzere iki yeni hastane ekledi. Bu iki hastanenin de dahil edilmesiyle MLP, 2025 yılını toplam 37 hastane ve 7.175 yatak kapasitesiyle kapatacaktır (hastane başına ortalama 194 yatak)."

- "Şirketin önümüzdeki 3–5 yıl içinde, ortalama 200–250 yatak kapasiteli 8–12 hastane ekleyeceği varsayımı altında, genişleme stratejisinin 2025 sonuna kıyasla toplam kapasitede %22–42 aralığında artış sağlayabileceğini hesaplıyoruz. Bu potansiyel etkiyi mevcut değerlememize dahil etmiyoruz."

MPARK'ın Temettü Politikası Hakkında

- "MLP, halka arzından bu yana nakit temettü ödemesi gerçekleştirmemiştir. Dağıtılmamış kârlar 2023’e kadar negatif seviyede seyretmiş ve bu durum temettü ödemelerini engellemiştir. Yönetim, 2026 yılında temettü ödemesi yapılmayacağını belirtmiştir. İlk olası temettü ödemesinin 2027’de gerçekleşebileceğini düşünüyoruz. Temettü ödemeleri, operasyonel performans ve yeni hastanelere yönelik yapılacak yatırım harcamalarının düzeyine bağlı olacaktır."

Ak Yatırım MPARK Hedef Fiyat ve Hisse Tavsiyesi

Ak Yatırım, MPARK hissesi için hedef fiyatını 535 TL’den 655 TL’ye yükseltti. MPARK hisse tavsiyesi “Endeks Üzerinde Getiri” şeklinde açıklandı.MPARK getiri potansiyeli %79 olarak açıklandı.- "Cazip değerleme. MLP, 2026T 3,7x FD/FAVÖK ve 8,1x F/K seviyelerinde işlem görmekte olup, bu seviyeler benzerlerine kıyasla sırasıyla %69 ve %56 iskontoya işaret etmektedir."

- "Riskler;

1) Beklentilerin altında hasta trafiği,

2) SGK ve TTB kaynaklı tarife artışlarının beklentilerin altında kalması ve

3) Mevcut hastanelerde yürütülen iyileştirme sürecinin öngörülenden uzun sürmesi."