Hissede %77 Yükseliş Potansiyeli Var! Yeni Hedef Fiyat Geldi

Hissede %77 yükseliş potansiyeli var! Yeni hedef fiyat geldi. Sigorta hissesi için dev raporunu yatırımcılarına sunan İş Yatırım, hisse tavsiyesini de paylaştı.

Yayınlama Tarihi: 28.12.2025 18:45

—

Son Güncelleme: 28.12.2025 18:45

Hissede %77 yükseliş potansiyeli var! Yeni hedef fiyat geldi. Sigorta hissesi için dev raporunu yatırımcılarına sunan İş Yatırım, hisse tavsiyesini de paylaştı.

Aracı kurum olan İş Yatırım, sigorta sektöründen Anadolu Hayat Emeklilik A.Ş.'yi (ANHYT) değerlendirdi. Aracı kurum hedef fiyat değişikliğini duyurdu. İş Yatırım, ANHYT hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve yükseliş potansiyelini açıkladı.

Aracı kurum olan İş Yatırım, sigorta sektöründen Anadolu Hayat Emeklilik A.Ş.'yi (ANHYT) değerlendirdi. Aracı kurum hedef fiyat değişikliğini duyurdu. İş Yatırım, ANHYT hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve yükseliş potansiyelini açıkladı.

- "Anadolu Hayat, ölçeği, güçlü karlılığı ve yapısal büyüme profilii sayesinde Türkiye’nin hızla büyüyen bireysel emeklilik ve hayat sigortası pazarlarına erişim için en güçlü araçlardan biri olmaya devam ediyor. Bireysel emeklilikte yaklaşık %17.5 fon büyüklüğü payı ve hayat sigortasında sağlam konumlanması ile şirket; elverişli demogratik yapı, sektörün düşük penetrasyonu ve devam eden devlet teşviklerinden etkin şekilde faydalanabilecek bir konumda bulunuyor. Buna ek olarak, faiz oranlarında beklenen düşüşün perakende kredi faaliyetlerini canlandırmasını ve Anadolu Hayat’ın en karlı ürün grubu olan kredi bağlantılı hayat sigortalarına olan talebi artırmasını bekliyoruz."

- "2026 yılında devreye alınması planlanan Tamamlayıcı Emeklilik Sistemi, fon büyüklüğü birikimini önemli ölçüde hızlandıracak ilave bir yapısal katalizör olarak öne çıkıyor."

Anadolu Hayat Bireysel Emeklilikte Güçlü Konum

- "Anadolu Hayat, Türkiye bireysel emeklilik sisteminde yaklaşık %17.5 fon büyüklüğü payı ile özel şirketler arasında ikinci en büyük oyuncu konumunda bulunuyor. Katılımcı payı yaklaşık %16.4 ile fon PD/DD 4.7 büyüklüğü payının bir miktar altında kalsa da, şirketin daha yüksek değerli müşteri profili ve daha uzun vadeli sözleşmeleri, katılımcı başına düşen fon büyüklüğünün rakiplerine kıyasla daha yüksek olmasını sağlıyor. Bu yapı, Anadolu Hayat’ın sistem içindeki rekabetçi konumunu güçlendiriyor."

- "Tamamlayıcı Emeklilik Sistemi’nden (TES) Potansiyel Yukarı Yönlü Risk. OVP’e göre TES’in 2Ç26’da devreye alınması planlanıyor. Çalışan, işveren ve devlet katkılarıyla finanse edilecek bu sistemin, hayata geçirilmesiyle birlikte emeklilik fon büyüklüğünde önemli bir ivmelenme yaratmasını bekliyoruz. Anadolu Hayat, OKS tarafındaki güçlü müşteri tabanı (%16,4 pazar payı) ile TES kapsamında oluşacak iş hacminden anlamlı pay alabilecek bir konumda bulunuyor. Baz senaryo analizimiz, TES’in devreye girmesi halinde Anadolu Hayat için mevcut %77 seviyesindeki yükseliş potansiyelinin %142’ye kadar çıkabileceğini gösteriyor."

Devam Eden Faiz İndirim Döngüsü Kredi Bağlantılı Ürünleri Destekliyor

- "Türkiye’de devam eden faiz indirim sürecinin, özellikle bireysel ve KOBİ kredilerinde büyümeyi desteklemesini bekliyoruz. Bu görünüm, kredi bağlanlı hayat sigortalarına olan talebi artıracaktır. Anadolu Hayat’ın en karlı iş kolu olan bu segmenn, söz konusu kredi ivmesinden güçlü şekilde faydalanarak karlılık ve kazanç momentumuna anlamlı katkı sağlamasını öngörüyoruz."

- "Demogratik Dinamiklerle Desteklenen Yapısal Büyüme Potansiyeli. Türkiye bireysel emeklilik pazarı, OECD ülkelerine kıyasla oldukça düşük penetrasyona sahip. Fon büyüklüğünün GSYH’ye oranı ve kişi başına düşen tutar belirgin şekilde geride kalırken, bu fark sektör için güçlü bir yapısal büyüme potansiyeline işaret ediyor."

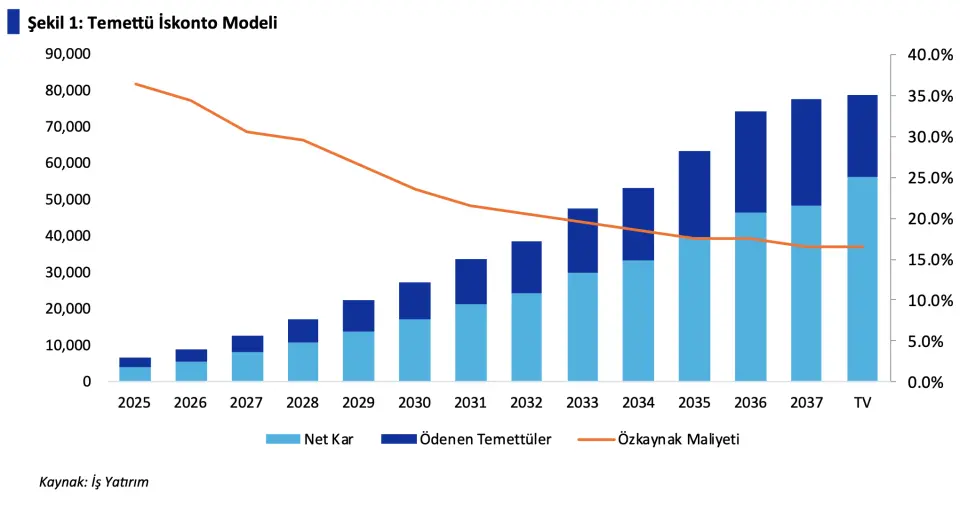

Temettü İskonto Modeli Varsayımları

- "Bu yaklaşımımızda %60 temettüü dağıtım oranı kullandık. Bu oran son üç yılın ortalama dağıtımının biraz üzerinde olsa da, yönetimin açıkladığı temettü politikasına uyumlu görünüyor. Terminal yıl için ise muhafa- zakar kalmak için %40 temettü dağıtım oranı kullandık."

- "İskonto katsayısını ise CAPM metodolojisi ile hesaplanan özsermaye maliyetini kullanarak türettik. Burada:

Risksiz getiri oranı: 10 yıllık Türkiye devlet tahvili getirisine ilişkin projeksiyonlarımıza dayanıyor.

Beta: Bloomberg Terminal üzerinden alınan 36 aylık regresyon betasına göre 0,92 kullanıldı. - "Piyasa Risk Primi: İhtiyatlı varsayım ile %6 aldık."

- "CAPM ile hesapladığımız özsermaye maliyetini kullanarak projeksiyon dönemindeki temettüleri iskonto ederek bugünkü değerlerine ulaştık. 14 yıllık projeksiyon döneminde terminal yıl olarak 2038’i aldık ve terminal büyüme oranını %10 varsaydık."

- "Temettülerin bugünkü değeri yaklaşık 33,8 milyar TL, terminal değerin bugünkü değeri 27,5 milyar TL hesapldık. Böylece ulaştığımız toplam adil özsermaye değeri yaklaşık 61,3 milyar TL seviyesinde."

- "Temettü iskonto modeline göre PD/DD çarpanı ise 4,85x’e denk geliyor."

İş Yatırım ANHYT Hissesi Hedef Fiyat

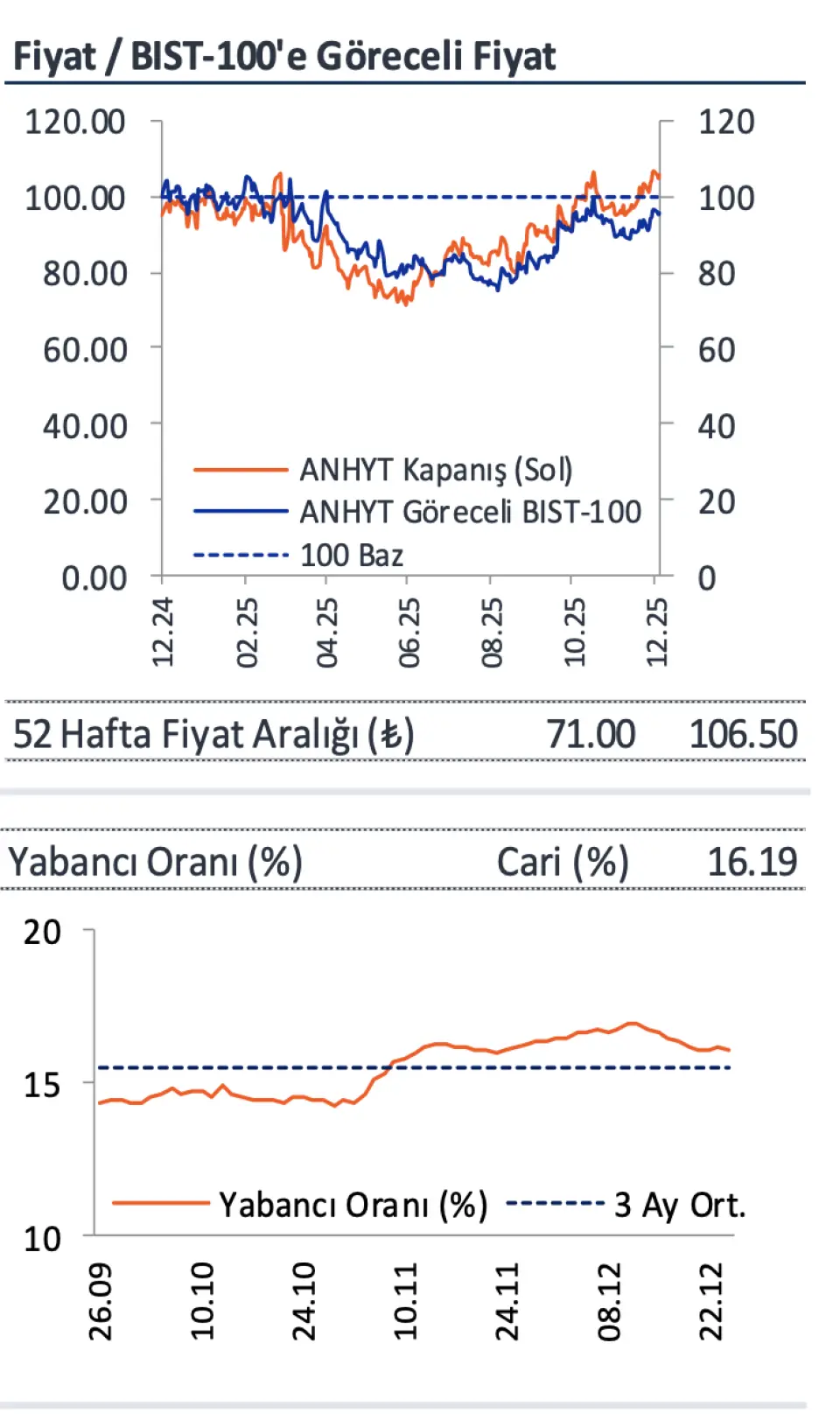

- "Hisse başına (430 milyon adet pay) ve 2026 yılı özsermaye maliyeti ile ileri taşıdığımızda, hedef fiyatımız hesapladı. Bu da mevcut 105,50 TL hisse fiyatına göre yukarı potansiyele işaret ediyor. Temettü iskonto modeline göre PD/DD çarpanı ise 4,85x’e denk geliyor."

İş Yatırım ANHYT hissesi için hedef fiyatını 159 TL'den 187,20 TL olarak açıkladı. ANHYT yükseliş potansiyeli de %77 şeklinde duyuruldu. ANHYT hisse tavsiyesi de AL olarak belirtildi.

Para ajansından yeni uygulama, yatırımcıların mağdur olduğu konular hakkında Finyad Finansal Yatırımcılar Derneği tarafından hukuki işlemlerin başlatılabilmesi ve ajansımızın konu hakkında haber yapabilmesi için whatsapp ihbar hattı kurulmuştur. Aşağıdaki linki tıklayarak telefonumuzu kaydedin. Hem son dakika ve önemli haberler cebinize gelsin. Hem de bizimle iletişime geçebilirsiniz . Para ajansı her zaman yanınızda