%81'lik Cazip Artış Potansiyeli Olan Hisse İçin Hedef Fiyat Verildi!

%81'lik cazip artış potansiyeli olan hisse için hedef fiyat verildi! Aracı kurum tarafından hisse tavsiyesi de duyuruldu. Kurum, hisseyi takibe aldığını açıkladı.

Yayınlama Tarihi: 19.12.2025 18:45

—

Son Güncelleme: 19.12.2025 18:45

%81'lik cazip artış potansiyeli olan hisse için hedef fiyat verildi! Aracı kurum tarafından hisse tavsiyesi de duyuruldu. Kurum, hisseyi takibe aldığını açıkladı.

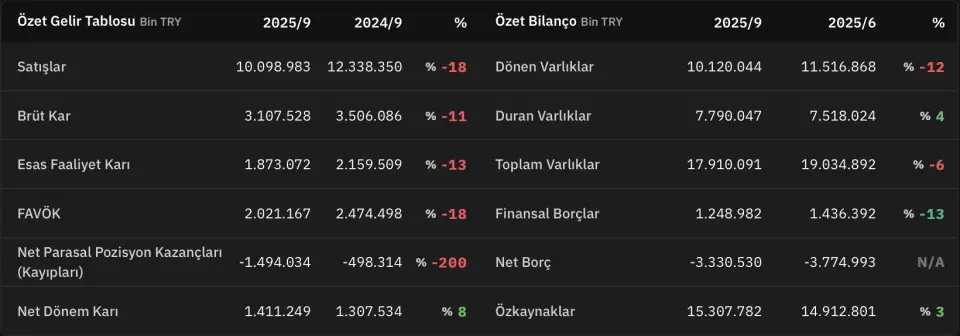

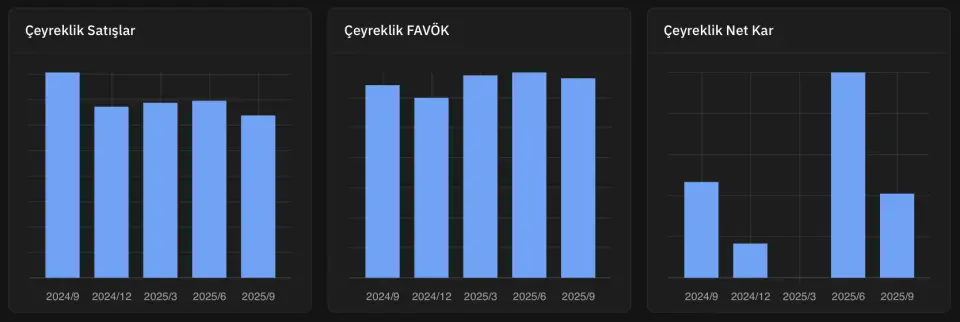

Borsa İstanbul'un aracı kurumu İş Yatırım, Lila Kağıt (LILAK) için hedef fiyat ve hisse tavsiyesini duyurdu. Ayrıca İş Yatırım, LILAK'ı takip listesine eklediğini duyurdu. Aracı kurum, Lila Kağıt için "Yeni kapasite ve verimlilik artışı ile büyüme hikayesi" ifadesini kullandı.

Son dakika önemli diyorsanız…

Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız…

👉 Tıklayın ve kaydolun!

Borsa İstanbul'un aracı kurumu İş Yatırım, Lila Kağıt (LILAK) için hedef fiyat ve hisse tavsiyesini duyurdu. Ayrıca İş Yatırım, LILAK'ı takip listesine eklediğini duyurdu. Aracı kurum, Lila Kağıt için "Yeni kapasite ve verimlilik artışı ile büyüme hikayesi" ifadesini kullandı.

- "Türkiye’nin önde gelen temizlik kağıdı üreticilerinden biri olan Lila Kağıt, ihracat odaklı entegre iş modeli, aktif yatırım harcamaları döngüsü ortamında düşük kaldıraçlı bilançosu ve önümüzdeki yıllarda önemli kapasite artışı ve daha karlı ürün karması sonucu güçlü serbest nakit akışı büyüme beklentisiyle öne çıkıyor. Hisse, 2025T 4,7x FD/FAVÖK çarpanıyla işlem görmekte olup, 2028 yılına kadar küresel emsallerine kıyasla önemli ölçüde daha hızlı büyüme görünümüne rağmen (2028T FD/FAVÖK: 3,0x), küresel emsallerine kıyasla %45 iskonto ile işlem görmektedir. 2025 yılında USD bazında yıllık %21’lik net kâr artışı ve %70’lik temettü dağıtım oranı beklentilerimiz 2026 yılında %7,8’lik yüksek bir temettü getirisine işaret ediyor."

Lila Kağıt'ta Kapasite Artışı Yolda!

- "4Ç25’ten itibaren aşamalı olarak devreye alınması ve 2028 yılına kadar tam kapasiteye ulaşması planlanan Erzurum fabrika yatırımı, 70 bin ton brüt kağıt üretim kapasitesi artışı sağlayarak, Doğu Anadolu’nun ilk büyük ölçekli temizlik kağıdı üretim tesisini oluşturacak ve yüksek büyüme potansiyeline sahip BDT, MENA ve Orta Asya pazarlarına doğrudan erişim imkanı sağlayacak. %26’lık kapasite artışının desteğiyle, 2025-2028 yılları arasında gelirlerin %10,1 YBBO ile büyümesini bekliyoruz. Lila Kağıt, kişi başına temizlik kağıdı tüketiminin olgun pazar seviyelerinin oldukça altında kaldığı Türkiye ve komşu gelişmekte olan ekonomilerdeki yapısal büyüme potansiyelini yakalamak için iyi bir konumda bulunuyor. Planlanan Romanya yatırımı gibi seçici inorganik büyüme hamleleri de, bölgesel pazar payını hızla artırmak için orta vadede ek fırsatlar sunuyor."

- "Yatırımların desteğiyle çeşitli kanallar üzerinden karlılık artışı. Daha cazip bir ürün karması, verimlilik artışları ve daha dengeli bir makroekonomik ortamın etkisiyle, 2025T’ye kıyasla 2030 yılında yaklaşık 350 baz puanlık bir FAVÖK marjı artışı öngörüyoruz. Yeni kapasite artışlarının desteğiyle katma değerli konverting ürünlerinin payının artmasını ve bobin kağıt/konverting ürün karmasının 2024’teki %75/%25 oranından 2030’a kadar %60/%40’a taşınmasını ve böylece brüt kâr marjında sürdürülebilir bir artış sağlanmasını bekliyoruz."

- "Planlanan 50 MW yenilenebilir enerji yatırımı ile enerjide kendi kendine yeterlilik oranının artırılması, akıllı depo yönetimi sayesinde otomasyon kaynaklı verimlilik artışı, Erzurum Fabrikası’ndan elde edilecek ölçek ekonomisi avantajları ve ihracatçılar için kritik öneme sahip olan enflasyon-TL değer kaybı makasının kademeli olarak daralması, operasyonel giderler üzerindeki baskıyı hafifletecektir."

LILAK'ta Yüksek Temettü Getirisi ve Güçlü SNA Büyüme Görünümü!

- "Net Borç/FAVÖK, halka arz gelirleri, yatırıma ilişkin vergi teşvikleri ve güçlü operasyonel performansın desteğiyle 2023 yıl sonu itibarıyla 0,8x’ten 9A25 sonu itibarıyla -1,3x’e iyileşti. Aktif yatırım harcamaları döngüsüne rağmen, Lila Kağıt son 3 yılda pozitif SNA yaratmayı ve SNA marjlarını yabancı benzerlerinin üzerinde tutmayı başardı."

- "Projeksiyon dönemimizin sonuna doğru, yatırım harcamalarının hafiflemesi ve yatırımların operasyonel iyileşmeleri desteklemesi ile birlikte, SNA/Satışlar’ın 2025’teki %7 seviyesinden 2030’da %13’e, SNA/FAVÖK’ün ise aynı dönemde %34’ten %58’e yükseleceğini öngörüyoruz."

- "2025 yılında ABD doları bazında yıllık bazda %21’lik bir net kâr artışı öngörüyoruz. Bu, %70’lik bir temettü dağıtım oranıyla birleştiğinde, 2026 yılında %7,8’lik cazip bir temettü getirisi anlamına geliyor. Şirket, 2024 yılında %88 ve 2025 yılında %80’lik temettü dağıtım oranlarıyla istikrarlı bir sermaye getirisi sergiledi."

Lila Kağıt İçin Riskler!

- "Yeni yatırımların devreye alınmasındaki gecikmeler, yeni coğrafyalarda talebin beklenenden daha yavaş gerçekleşmesi, ihracat pazarlarında agresif fiyatlamadan kaynaklanan düşük bobin kağıdı kârlılığı, yerel satın alma gücünde ilave zayıflama ve TL’nin beklenenden daha güçlü reel değer kazanması, değerlememiz için ana risk unsurlarıdır."

LILAK Hissesi İçin Hedef Fiyat ve Hisse Tavsiyesi

İş Yatırım, LILAK hissesinde %81’lik cazip artış potansiyeline dikkat çekti. İş Yatırım, LILAK hissesi için hedef fiyatını 48 TL olarak açıkladı. LILAK hisse tavsiyesi de AL şeklinde belirtildi.Son dakika önemli diyorsanız…

Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız…

👉 Tıklayın ve kaydolun!