Ahlatçı Yatırım BRISA Raporu

Ahlatçı Yatırım BRISA Raporu

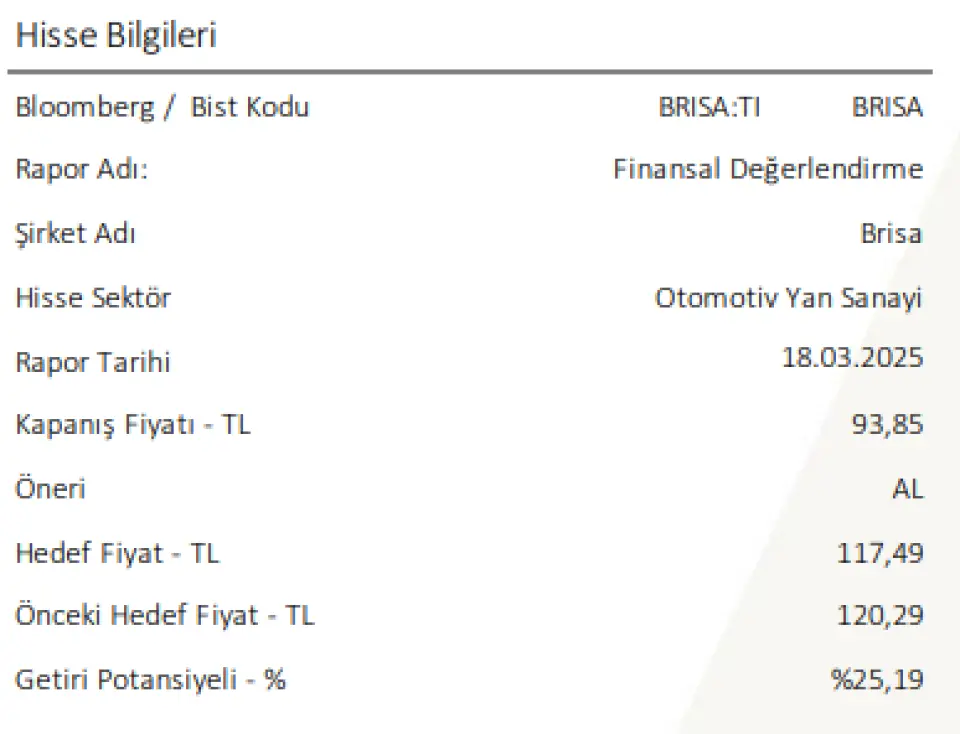

Ahlatçı Yatırım BRISA hissesi için hedef fiyat raporu yayınladı.

Hisse için AL tavsiyesi veren Kurum BRISA için 117,49 Lira hedef fiyat tespit etti. Bu rakam hissede %25,19 kazanç potansiyeline dikkat çekiyor.

Ahlatçı Yatırım BRISA raporu:

Brisa Bridgestone Sabancı Ticaret A.Ş.

Brisa Bridgestone Sabancı Lastik Sanayi ve Ticaret A.Ş. 24Q4’te 9,1 milyar TL hasılat açıkladı. Bu rakam Ahlatcı Yatırım Araştırma Departmanı olarak 9,1 milyar TL beklentimize paralel bir gerçekleşme gösterdi. BRISA 24Q4’te 1,6 milyar TL FAVÖK gerçekleştirdi. Bu rakam Ahlatcı Yatırım Araştırma Departmanı olarak 1,5 milyar TL beklentimizin hafif üzerinde gerçekleşti. Şirket 24Q4’te 956 milyon TL net kâr açıkladı. Bu rakam Ahlatcı Yatırım Araştırma Departmanının 968 milyon TL’lik kâr beklentimize paralel bir gerçekleşme gösterdi.

Finansallarda Olumlu Gördüğümüz Noktalar

• Şirket 2024 yılında zorlu finansal koşullar ve talebin düşük seyrettiği döneme rağmen esas faaliyet karında yaşanan %14 seviyesindeki artışı olumlu buluyoruz. Brüt kâr marjındaki yatay seyre rağmen operasyonel verimliliğin etkisi yürütülen zorlu koşullara rağmen pozitif bir görünüm sunmasına neden oldu.

• Şirket, sektördeki zorlu faaliyet koşullarına rağmen Aksaray fabrikasında gerçekleştirdiği 34 milyon dolarlık yatırımla kapasite artışının ilk fazını tamamladı. Şirket toplamda 3,6 milyon lastik üretim kapasitesine ulaşmasını olumlu karşılıyoruz. Şirketin sürdürdüğü yatırımlar fabrika doluluk oranları göz önüne alındığında (Kapasite Kullanımı: Aksaray %97 ve İzmit %92,2) talebin tekrar artış göstermesi ile olumlu bir finansal performansı beraberinde getirebileceğini değerlendiriyoruz.

• Şirketin 2024 yılı genelinde araç havuzu %6 oranında artış sağlayarak 22,7 milyon adete ulaştı. Araç havuzunda yaşanan büyümeye rağmen talep koşullarındaki seyir lastik talebinin %3 düşüş yaşamasına tüketici lastik talebinin ise %1 oranında düşüş göstermesine neden oldu. Bu talep koşullarında yaşanan düşüşün geçici olduğunu değerlendiriyoruz.

• Şirketin faaliyetlerini sürdürdüğü Orijinal Ekipman pazarında adetsel bazda düşüşler görülse de şirket sektörüne kıyasla bu düşüşten az etkilenme göstererek 2024 yılında Pazar payı kazanımı yaratmasını olumlu olarak değerlendiriyoruz. Ayrıca yenileme kanalında da yine adetsel bazda düşüşler görülse de ticari segmentteki Pazar payı kazanımını pozitif olarak değerlendiriyoruz. Finansallardaki Olumsuz Gördüğümüz Noktalar

• Şirket, 2024 yılında gerçekleştirmiş olduğu üretim adeti 2023’e göre %5 seviyesinde bir artış yaşamasını olumlu karşılasak da tonaj bakımından %2 seviyesinde yaşanan bir azalmayı negatif olarak değerlendiriyoruz. Fakat bu negatif etkinin şirkette yönelik faktörler yerine ekonomik koşullara dayalı nedenlerden kaynaklanmaktadır.

• Şirketin Net Borç / FAVÖK oranı 24A9’da 0,62x seviyesinden 24A12’de 0,61x seviyesine gerilemesini iyimser olarak okusak da içerisinde bulunduğumuz dönemde finansman maliyetinin yüksek olması faize duyarlı şirketler özelinde talepte yaşanan düşüş ile finansal gider kaleminin negatif etkisi karlılık anlamında olumsuz bir görümü beraberinde getirdiğinden borçluluk tarafındaki yüksek seyri olumsuz okuyoruz. Genel

Görüşümüz:

Gelecek dönemde Türkiye’de araç üretimi alanında kurulmakta olan fabrikalarla OE pazarında yeni bir ivme beklerken yenileme pazarının da katkısı ile hasılat ve karlılık oranlarında kayda değer bir artışı beraberinde getirebileceğini değerlendiriyoruz. Fakat kısa vadede tonaj bakımından lastik üretimindeki düşüş ve yüksek faiz ortamının talep üzerindeki doğrudan etkisi şirket finansalları üzerinde baskı uyandırmaktadır.

Bu noktada şirket için 12 aylık hedef fiyatımızı 120,29TL’den 117,49TL’ye revize ediyoruz ve AL önerimizi koruyoruz.