Ahlatçı Yatırım MAVI Hedef Fiyat Raporu

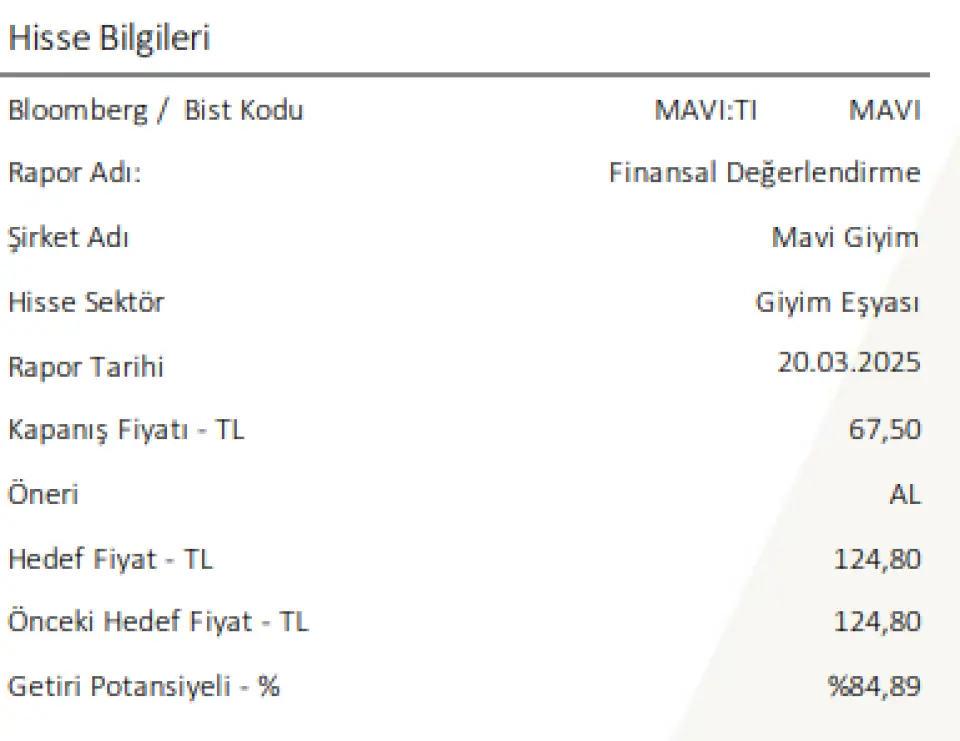

Ahlatçı Yatırım MAVI Hedef Fiyat Raporu. Kurum hisseye 124,80 Lira hedef fiyat tespit etti. Bu fiyatla hissede kazanç potansiyeli %84,89 oranına yükseldi.

Ahlatçı Yatırım MAVI Hedef Fiyat Raporu. Kurum hisseye 124,80 Lira hedef fiyat tespit etti. Bu fiyatla hissede kazanç potansiyeli %84,89 oranına yükseldi.

Ahlatçı Yatırım MAVI raporu:

Mavi Giyim Sanayi ve Ticaret A.Ş. 24Q4’te 9,15 milyar TL hasılat açıkladı. Bu rakam konsensüs beklenti olan 9,1 milyar TL beklentisine paralel bir gerçekleşme gösterdi. MAVI 24Q4’te 1,2 milyar TL FAVÖK gerçekleştirdi. Bu rakam konsensus beklenti olan 1,6 milyar TL beklentisinin altında kaldı. Şirket 24Q4’te 94,6 milyon TL net kâr açıkladı. Bu rakam konsensüs beklenti olan 642 milyon TL’lik kâr beklentisinin altında bir gerçekleşme gösterdi.

Finansallarda Olumlu Gördüğümüz Noktalar

• Şirket 2024 yılında finansal koşullardaki sıkılığın ve talepte yaşanan yavaşlamanın da etkisine rağmen şirketin global olarak hasılat kaleminde artışı olumlu buluyoruz. Yurtdışında yaşanan hasılat gerilemesine rağmen Türkiye operasyonları global taraftaki hasılat büyümesini destekledi.

• Şirket 16 yeni mağaza açılışı ve 15 mağazada gerçekleşen metrekare büyümesini gelecek dönem için olumlu yansımalarını pozitif yönde okurken online tarafta artan yaklaşık %40’lik yeni kullanıcı artışı yaşamasını olumlu buluyoruz. Faaliyetlerin online pazarda büyümeye devam etmesi kısa vadede marjlar üzerinde etkisini hissettirmese de orta ve uzun vadede büyümenin sağlıklı olabileceği düşünüyoruz

• Şirket, düşen talebe karşı artan satışlar ve TMS29’a 24Q4’te ve 24A12’de göre brüt marjında sırasıyla 120bps ve 210bps’lik artışı olumlu okuyoruz. Şirketin brüt kâr marjında yaşanan pozitif yönde iyileşmenin de etkisi ile TMS29 dahilinde 24Q4’te FAVÖK marjının %13,5 sevisine yükselmesini olumlu görüyoruz. Şirketinde belirtmiş olduğu gibi yıl ortasında yapılan %25 ücret artışının yanında 4.çeyrekte sadece 30 baz puan yükselen (amortisman hariç) faaliyet giderleri/satış oranı disiplinli gider yönetimini işaret etmektedir.

• Şirketin zorlu faaliyet koşulları ve kur kaynaklı global piyasalarda rekabet gücünün azalmasına rağmen şirket operasyonlarını sağlıklı bir şekilde yöneterek net nakit pozisyonunu %92 oranında artırarak 3,96 milyar TL’ye yükseltti.

• Şirket, 2025 yılı için yayımlamış olduğu beklentilerine göre TMS29 dahilinde düşük, orta tek haneli hasılat büyümesi beklerken FAVÖK marjının %17,5 seviyesinde gerçekleşmesini öngörmektedir. TMS29 haricindeki rakamlarda ise %35 seviyesinde bir hasılat büyümesi ve %20 seviyesinde bir FAVÖK marjı beklentisi bulunmaktadır. Şirket 2025 yılında mağaza ve metrekarede büyümesine devam etmeyi planlamaktadır. Türkiye’de 20 adet yeni mağaza ve 15 mağazada metrekare büyümesi öngörmektedir. Şirketin 2025 yılında Kuzey Amerika’da 8 adet yeni mağaza açma planlaması bulunmaktadır. Yapılacak olan bu yatırımların dahilinde genel müdürlük binası ile konsolide gelirin %5’ine ulaşan bir yatırım harcaması öngörülmektedir.

Finansallardaki Olumsuz Gördüğümüz Noktalar

• Şirket, mağaza, online ve omni-kanallarda geçen yılın aynı dönemine kıyasla olumlu bir performans sergilese de, yurtdışı satışlarındaki rekabetin mevcut koşullar nedeniyle zayıflamasını olumsuz değerlendiriyoruz. Bu sürecin önümüzdeki yıllarda da devam etmesi, sürdürülebilir büyüme açısından risk oluşturabilir.

Genel Görüşümüz:

Şirketin Türkiye pazarındaki güçlü performansı, yurtdışındaki daralan pazara rağmen global satış gelirlerindeki büyümeyi desteklerken, mevcut konjonktüre rağmen marjların dayanıklı kalmasını olumlu değerlendiriyoruz. Bu noktada şirket için 12 aylık hedef fiyatımızı 124,80 TL olarak korurken AL önerimizi sürdürüyoruz.