AL Tavsiyesi Açıklandı! %91,50 Yükselen Hisse İçin Flaş Hedef Fiyat Verildi

AL tavsiyesi açıklandı! %91,50 yükselen hisse için flaş hedef fiyat verildi. Aracı kurum, şirkete yönelik değerlendirmesini yatırımcılarına sundu.

Yayınlama Tarihi: 17.09.2025 17:15

—

Son Güncelleme: 17.09.2025 17:15

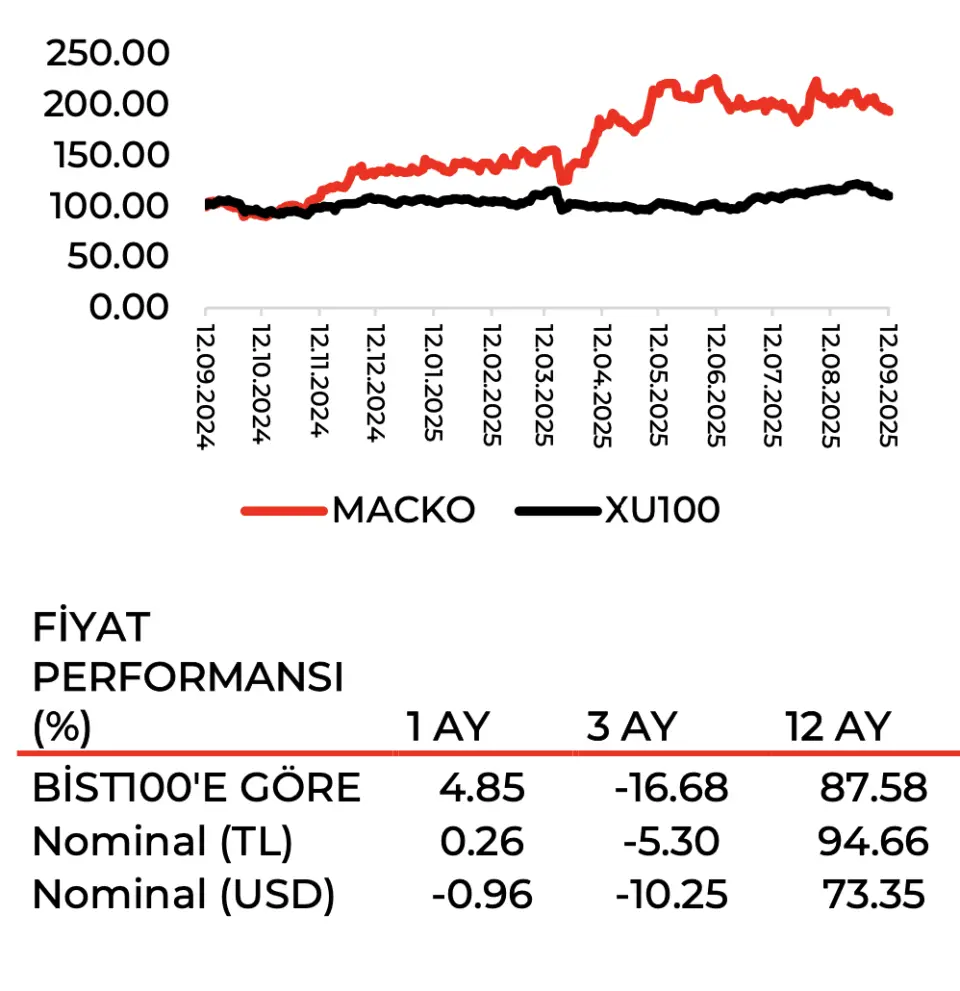

Aracı kurumlardan Marbaş 1 yılda %91,50 yükselen Menkul Değerler, Maçkolik (MACKO) hiissesine yönelik değerlendirme yaptı. Aracı kurum, Maçkolik için "Yoğun spor takvimi eşliğinde sürdürülebilir karlılık, artan internet kullanımı ve kullanıcıların bağlılığı" ifadesini kullandı. Marbaş Menkul, MACKO hissesi için 12 aylık hedef fiyatla beraber hisse tavsiyesini duyurdu.

- "Maçkolik için üye sayıları ve istatistiklerine baktığımızda özellikle iç tarafta Türkiye’nin demografik yapısı ve genç nüfusu nedeni ile aktif kullanıcı sayısında sürdürülebilir ve güçlü büyümenin ön plana çıktığını görmekteyiz. 2022'de aylık ortalama 5.82 milyon kullanıcı görürken 2025/6’ya baktığımızda %33’lük güçlü artışla 7.78 milyon kişiye çıktığını görmekteyiz. Günlük ortalama aktif kullanıcılara baktığımızda ise aylık kullanıcıların %48.8’inin (ortalama %46.6) aktif olarak kullandığını görmekteyiz. 2030'da kullanıcı trafiğine baktığımızda öngörümüz 12.9 milyon Mackolik 2.6 milyon Match En Direct kullanıcısına ulaşması ve aylık kullanıcıların günlük kullanıcılara oranının %53.4’lere yakınsayacağını tahmin ediyoruz."

5 Yılda 3 Spor Dalında 21 Büyük Uluslararası Turnuva

- "Spor müsabakalarının döngüsel olduğunu bilsek de jenerasyon yenilenmesi ve spora olan ilginin artması sonucu spor dalında faaliyet gösteren sitelerin trafiğinin artarak süreceğini öngörüyoruz."

Online Kanallarda Artan Reklam Pazarı ve CPM Büyümesi

- "Hem küreselde hem de iç pazarda tüketicilerin kullanım alışkanlıklarının değişmesi ve artan sosyal medya ve mobil uygulama kullanımlarının reklam odaklı para kazanan Mackolik gibi niş bir alanda iş yapan şirketler için önemli bir katalizör olduğunu düşünmekteyiz. Özellikle spor dallarına ayrılan bütçelerin artması da pazarı güçlü ve sürdürülebilir kılan faktörler arasında olduğunu görmekteyiz. Şirketin CPM (bin gösterim başına gelir) baktığımız zaman bütün bu koşullar altında 2023'te 5.73 TL iken 2025/6’ya baktığımız zaman 12.41 TL olup 2030 yılında ise beklentimiz 36.16 TL’dir. CPM’in ve uygulama trafiğinin 2026 – 2028 -2030 yılında ara yıllara göre daha yüksek seyretmesini beklemekteyiz."

Maçkolik Öngörülebilir İş Modeli ve Temettü Oyuncusu

- "Tüketici davranışlarının uygulama bazlı marka kazanımın ardından bağlılığın artarak devam ettiği ve belirli bir noktadan sonra pazarı domine etme yönünde ilerlediğini görmekteyiz. İş modelinin öngörülebilir olması, sürdürülebilir karlılık ve düzenli temettü ödemesinin yanında yurtdışı operasyonu olan Match En direct’in büyüme potansiyeli , döviz bazlı gelir yapısı içerisinde olması ve net nakit pozisyonunu sürdürüp güçlü finansal yapısını sürdürmesi şirketi cazip kılmaya devam ettiğini düşünmekteyiz." 7 aylık gecikme 6228

MACKO Hissesi Hedef Fiyat

- "Maçkolik reklam gelirlerinin yanı sıra yapay zeka , yazılım geliştirme ve arge faaliyetlerine odaklanmak üzere Mackolik Teknoloji’yi kurup bu alana odak göstermesini teknolojiyi yakalayıp karlılığa etki etmeyi planlaması açısından pozitif görmekteyiz."

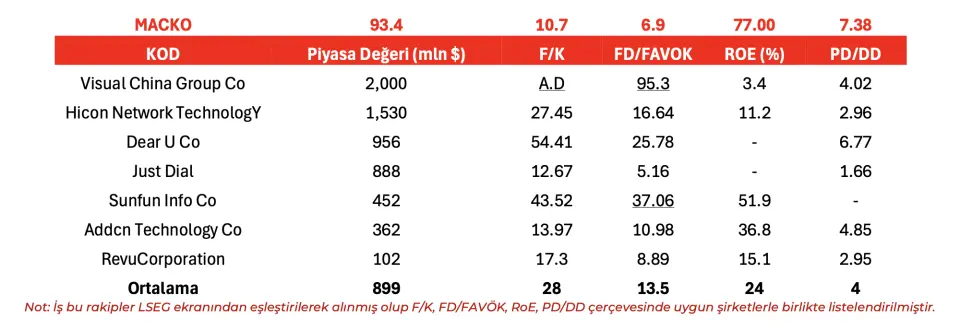

- Marbaş Menkul, MACKO hissesi için hedef fiyatını 64,21 TL olarak duyurdu. MACKO hisse tavsiyesi de AL şeklinde belirtilid.

Maçkolik'te İşler yolunda

- "2025 yılı 2.çeyrekte Maçkolik, 263,96 milyon TL hasılat, 134,95 milyon TL FAVÖK, 88,48 milyon TL net kar ile öngörümüzün bir tık üstünde sonuçlar paylaştı."

- "Ligler bakımından sakin döneme sahip olan 2.çeyrekte normal şartlarda sakin seyir beklenen şirketin satışlarını yıldan yıla %37,69 oranında artırarak 263,96 milyon TL seviyesine ulaştı. Ocak- Haziran sürecinde şirket nezdinde aylık ortalama kullanıcı sayısı 7,78 milyon, günlük 3,8 milyon olarak gerçekleşirken aylık ekran görüntüleme sayısı 6,6 milyar olarak sonuçlandı."

- "MeD nezdinde ise aylık ortalama 1,65 milyon, günlük 680 bin olurken aylık ekran görüntüleme ise 405 milyon olarak gerçekleşti. 2500’ü aşkın canlı maç ile 175 ülkenin ligi hakkında bilgi verilerek dünyanın %84’ünü kapsamı altına almış durumdadır. Şampiyonanın olmadığı ortamda bu miktarda verilerin gelişini gayet olumlu karşılıyoruz. Gelirlerin Mackolik miktarı artmış olup %81’den %85’e yükselirken MeD nezdinde ise %19’dan %15’e baz etkisiyle düşmüştür."

- "Operasyonel güçlenme kaldığı yerden devam ediyor. FAVÖK seneden seneye %27,56 artışla 134,95 milyon TL olarak gerçekleşirken %55 FAVÖK marjı beklentimizin üzerindeki seyir devam ediyor. Hacimsel büyümeler doğrultusunda FAVÖK marjının yılsonuna doğru dengelenmesini bekliyoruz. FAVÖK marjı 245 baz puan düşüşle %59,89 olarak gerçekleşti."

- "Yapay zeka, yazılım geliştirme ve Ar-Ge faaliyetlerine odak kesildi. 1 Temmuz 2025 itibariyle tescili tamamlanan Mackolik Teknoloji ile teknoloji odaklı büyüme faaliyetlerinde önemli aksiyonlar alınmasını bekliyoruz. Önemli bir faiz geliri edinimi net kara katkı sağladı. Ana ortak Mediazz üzerinden faiz gelirleri 19,9 milyon TL seviyesinden 32,7 milyon TL’ye çıktı. Öte yandan Onedio ile de ilişkiler sınırlı miktarda azalsa da kaldığı yerden devam ediyor."

- "Bu kapsamda araştırma çerçevesinde olan şirketi beğenmeyi ve ön planda tutmayı sürdürmekle beraber şampiyona yılı olan 2026'da esas ayrışmanın gerçekleşeceğini öngörüyoruz."