Alnus Yatırım Açıkladı! Holding Hissesinden %45,80 Getiri Potansiyeli Bekliyor

Şirkete yönelik değerlendirmede bulunan Alnus Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Alnus Yatırım, 06.03.2025 tarihinde Petkim Petrokimya Holding A.Ş. (PETKM) için finansal değerlendirme raporunu yayınladı. Hisse İçin 24.80 TL hedef fiyat verildi.

Şirketin hisseleri için "Açıklanan finansallar ve operasyonel gelişmeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 26,50 TL düzeyinden 24,80 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, potansiyel getiri düzeyinin halen yüksek olmasından ötürü koruyoruz" ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım PETKM Raporu

Maliyet Kalemlerinde, Hasılata Göre Daha Güçlü Görülen Azalış; FAVÖK Zararında İyileşmeye Neden Olmuştur!

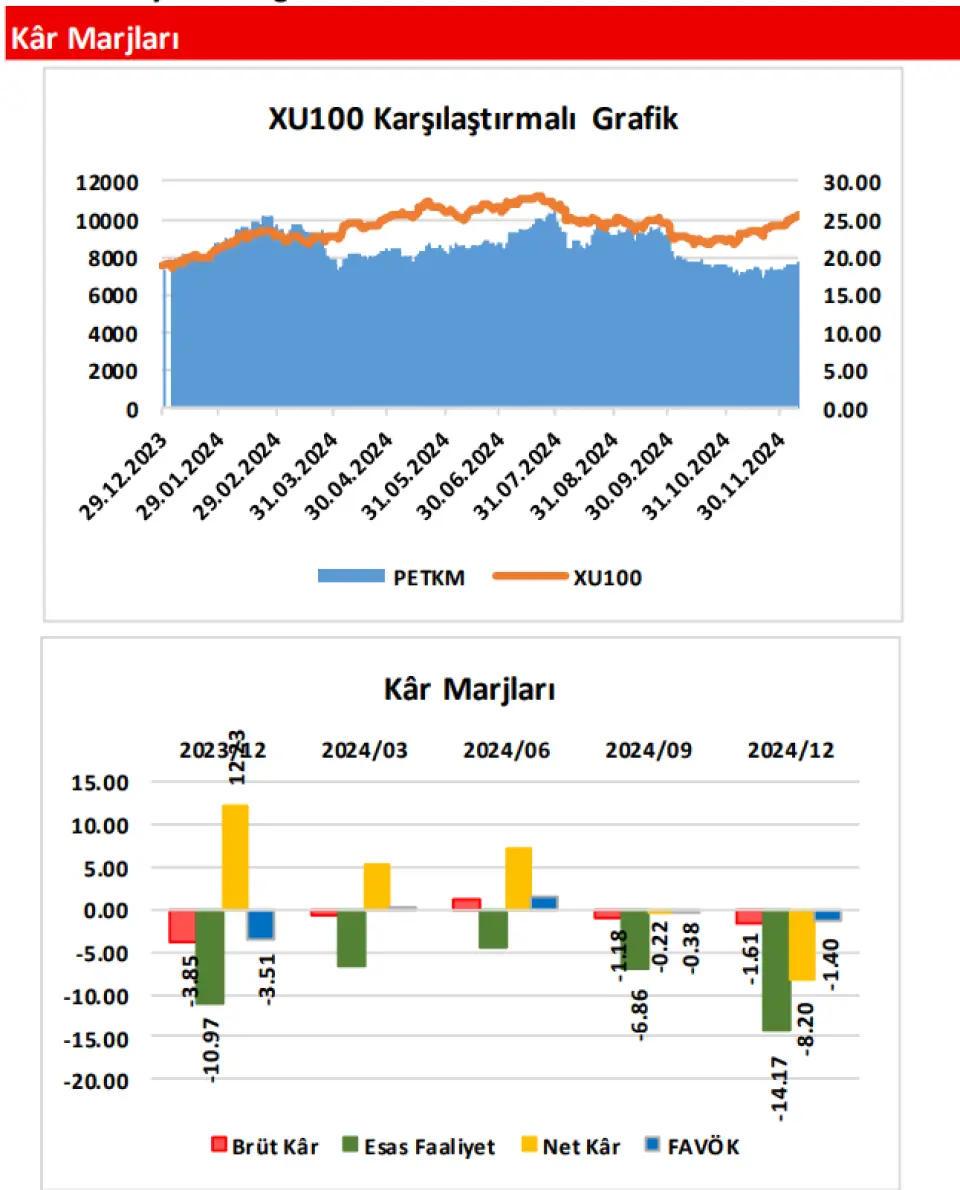

Şirketin, 2024 yılında elde ettiği Hasılat; geçen yıla göre 9,88 Milyar TL(yüzde 11,33) tutarında azalışla, 77,38 Milyar TL civarında gerçekleşme göstermiştir. Satışların Maliyeti’nde ise; aynı dönemler arasında 12,00 Milyar TL civarında(yüzde 13,24) azalış yaşanmış ve cari dönemde 78,62 Milyar TL olmuştur. Maliyet kalemlerinde ortaya çıkan azalışın, Hasılat tarafındaki azalıştan daha yüksek olması sonrasında; şirketin Brüt Kâr/Zarar rakamı, geçen yılın aynı dönemine göre 2,12 Milyar TL(yüzde 63,04) tutarında iyileşmiş ve cari dönemde 1,24 Milyar TL Zarar(geçen yıl 3,36 Milyar TL Zarar vardı) ortaya çıkmıştır. Şirketin Brüt Kâr/Zarar marjı da; geçen seneki yüzde – (eksi)3,85’dan yüzde –(eksi)1,61 düzeyine iyileşmiştir.

Şirketin Faaliyet Giderleri de; geçen yılın aynı dönemine göre 823,5 Milyon TL düzeyinde azalmış(+) ve finansallarda 5,02 Milyar TL düzeyinde yer almıştır. Buna karşın, 2023/12 döneminde 363,3 Milyon TL seviyesinde bulunan Diğer Net Esas Faaliyet Giderleri kalemi ise; cari dönemde ‘’Duran Varlık Değer Düşüklüğü’’ alt kaleminde yaşanan artışın etkisiyle 4,70 Milyar TL olarak gerçekleşmiştir. Bu gelişmeler sonrasında, şirketin Esas Faaliyet Kârı/Zararı kaleminde; geçen yılın aynı dönemine göre 1,39 Milyar TL civarında kötüleşmeyle 10,97 Milyar TL Zarar ortaya çıkmıştır. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik kalemlerin dahil edilmediği FAVÖK rakamı ise; senelik bazda 1,98 Milyar TL düzeyinde iyileşmiş ve buradaki Zarar 1,08 Milyar TL düzeyinde gerçekleşmiştir. Böylece, şirketin Esas Faaliyet Kârı/Zararı marjı; yüzde – (eksi)10,97’den yüzde –(eksi)14,17’ye kötüleşirken, FAVÖK marjı ise; yüzde –(eksi)3,51’den yüzde –(eksi)1,40’a iyileşme göstermiştir.

Rafineri Holding’ten Yansıyan Gelirin Düşmesi; Dönem Net Zararı Yazılmasına Etki Eden Önemli Unsurlardan Birisidir!

Geçen yılın aynı döneminde 12,34 Milyar TL tutarında Net Yatırım Faaliyet Geliri elde eden şirket, cari dönem finansallarında ise; ‘’Yatırım Amaçlı Gayrimenkuller Değer Artışı’’ alt kalemindeki fark kaynaklı olarak aynı kaleme sadece 670,1 Milyon TL civarında gelir yazmıştır. Ayrıca, geçen yıl Özkaynak Yöntemiyle Değerlenen Yatırımı olan ‘’Rafineri Holding’’ten 14,33 Milyar TL düzeyinde gelir kaydeden şirket, cari dönemde aynı yatırımından 1,79 Milyar TL gelir elde edebilmiştir.

Şirketin Finansman Giderleri’nde ise; 1,44 Milyon TL azalış görülmüş ve cari dönemde 8,16 Milyar TL civarında gider ortaya çıkmıştır. Geçen yıl 2,69 Milyar TL düzeyinde bulunan Vergi Giderleri de, cari dönemde 1,99 Milyar TL olmuştur. TMS 29 Enflasyon Muhasebesi Uygulaması’nın etkilediği kısımdan gelen 11,87 Milyar TL’lik Net Parasal Pozisyon Kazancı da, geçen yılki 5,89 Milyar TL’lik rakamın üzerinde yer alarak; Dönem Net Kârı/Zararı üzerindeki baskıyı sınırlamıştır. Buna rağmen, geçen yılın aynı dönemindeki 10,67 Milyar TL’lik Kâr tutarından yüzde 159,46 oranında(17,01 Milyar TL tutarında) sert azalışla; cari dönemde 6,34 Milyar TL Zarar ortaya çıkmıştır. Net Kâr/Zarar marjı da; yüzde 12,23 seviyesinden yüzde –(eksi)8,20’ye hızla kötüleşmiştir.

Açıklanan finansallar ve operasyonel gelişmeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 26,50 TL düzeyinden 24,80 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, potansiyel getiri düzeyinin halen yüksek olmasından ötürü koruyoruz.