Alnus Yatırım Açıkladı! Otomotiv Hissesi için %48,54 Getiri Potansiyeli

Şirkete yönelik değerlendirmede bulunan Alnus Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Alnus Yatırım, 21.03.2025 tarihinde Karsan Otomotiv Sanayii ve Ticaret A.Ş. (KARSN) için finansal değerlendirme raporunu yayınladı. Hisse İçin 15.30 TL hedef fiyat verildi.

Şirketin hisseleri için "Açıklanan finansallar ve operasyonel gelişmeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 15,30 TL düzeyinde sabit bırakıyoruz. ‘’TUT’’ olan tavsiyemizi ise, getiri potansiyelinin yükselmesi ile ‘‘AL’a çeviriyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım KARSN Raporu

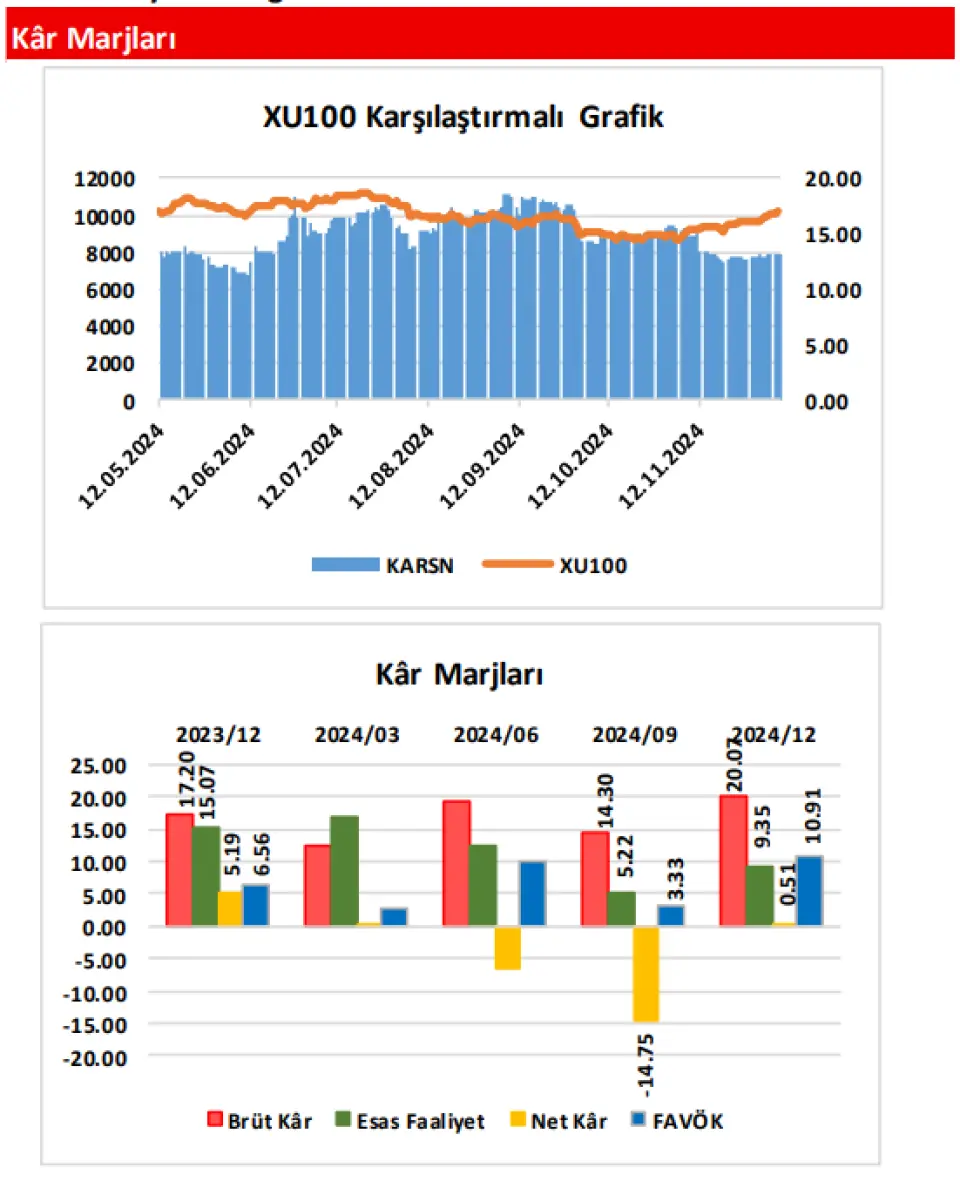

Pozitif Brüt Kâr Etkisinin Yanı Sıra, Faaliyet Giderlerindeki Azalışla; FAVÖK Marjı Artış Göstermiştir!

Şirketin, 2024/12 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2023/12) göre 150,2 Milyon TL(yüzde 1,40) civarında sınırlı artış göstererek, 10,87 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; geçen yıla kıyasla 186,6 Milyon TL civarında(yüzde 2,10) azalmış ve cari dönemde 8,69 Milyar TL olmuştur. Satışların Maliyeti’nde görülen kısmı azalışa karşın, Hasılat tarafında sınırlı da olsa ortaya çıkan artış sonrasında; şirketin Brüt Kâr rakamı, senelik bazda 336,7 Milyon TL(yüzde 18,26) tutarında artmış(-) ve cari dönemde 2,18 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr marjı da; geçen seneki yüzde 17,20 seviyesinden yüzde 20,07’ye yükselmiştir(+).

Şirketin Faaliyet Giderleri; geçen yılın aynı dönemine göre yüzde 8,44 oranında(142,1 Milyon TL) azalmış ve cari dönemde 1,54 Milyar TL tutarında gerçekleşme göstermiştir. ‘’Faaliyetlerden Kaynaklanan Net Kur Farkı Gelirleri’’ alt kalemi kaynaklı olarak, 2023/12 döneminde 1,45 Milyar TL tutarında yer alan Diğer Net Esas Faaliyet Gelirleri kalemi ise; cari dönemde aynı alt kalemdeki azalışın etkisiyle 376,4 Milyon TL olmuştur.

Brüt Kâr’dan gelen 336,7 Milyon TL’lik pozitif etkiye karşın; Faaliyet Giderleri ve Diğer Esas Faaliyet Gelirleri kalemlerinde senelik bazda nette oluşan 935,9 Milyon TL’lik negatif etkilerle; şirketin Esas Faaliyet Kârı, geçen yıla göre 599,2 Milyon TL(yüzde 37,10) azalış(-) göstermiş ve 1,02 Milyar TL olmuştur. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik diğer gelirlerin dahil edilmediği FAVÖK rakamı ise; senelik bazda 482,3 Milyon TL(yüzde 68,59) düzeyinde artmış ve cari dönemde 1,18 Milyar TL civarında gerçekleşmiştir. Bu sonuçlarla; şirketin Esas Faaliyet Kâr marjı yüzde 15,07 yüzde 9,35’e gerilerken, FAVÖK marjı ise yüzde 6,56’dan yüzde 10,91’e yükselmiştir.

Esas Faaliyet Kârındaki Azalış; Net Kâr Azalışı Üzerinde de Etkili Olmuştur!

Cari dönemde, şirketin finansallarına; 8,57 Milyon TL tutarında Net Yatırım Faaliyet Gideri yazılmıştır(geçen yıl 68,4 Milyon TL). Net Finansman Giderleri ise; ‘’Finansman Kaynaklı Net Kur Farkı Giderleri’’ndeki azalışın desteklemesiyle, önceki yıla göre 1,04 Milyar TL’lik iyileşme göstermiş ve 2,00 Milyar TL olmuştur. 2023/12 döneminde ortaya çıkan 918,6 Milyon TL tutarındaki Ertelenmiş Vergi Geliri’ne karşın, cari dönem finansallarına 216,8 Milyon TL civarında Vergi Gideri yazılmıştır. Son olarak şirket, TMS 29 Enflasyon Muhasebesi uygulamasından kaynaklı olarak 1,29 Milyar TL(önceki yıl 1,10 Milyar TL) tutarında Net Parasal Pozisyon Kazancı’nı finansallarına eklemiştir. Bu gelişmeler üzerine; şirket, cari dönemde 55,5 Milyon TL tutarında Dönem Net Kârı elde etmiştir. Geçtiğimiz yıl 556,2 Milyon TL düzeyinde Dönem Kârı elde eden şirketin, böylece Net Kâr Marjı da; yüzde 5,19’dan yüzde 0,51 düzeyine gerilemiştir.

Açıklanan finansallar ve operasyonel gelişmeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 15,30 TL düzeyinde sabit bırakıyoruz. ‘’TUT’’ olan tavsiyemizi ise, getiri potansiyelinin yükselmesi ile ‘‘AL’a çeviriyoruz.