Aracı Kurum O Hisse için AL Tavsiyesini Koruyor

Şirkete yönelik değerlendirmede bulunan Alnus Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Alnus Yatırım, 20.03.2025 tarihinde Mavi Giyim Sanayi ve Ticaret A.Ş. (MAVI) için finansal değerlendirme raporunu yayınladı. Hisse İçin 120.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Açıklanan finansallar, operasyonel gelişmeler ve son açıklanan beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 141,00 TL düzeyinden 120,00 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, beklenen potansiyel getirinin yüksek oluşundan dolayı koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım MAVI Raporu

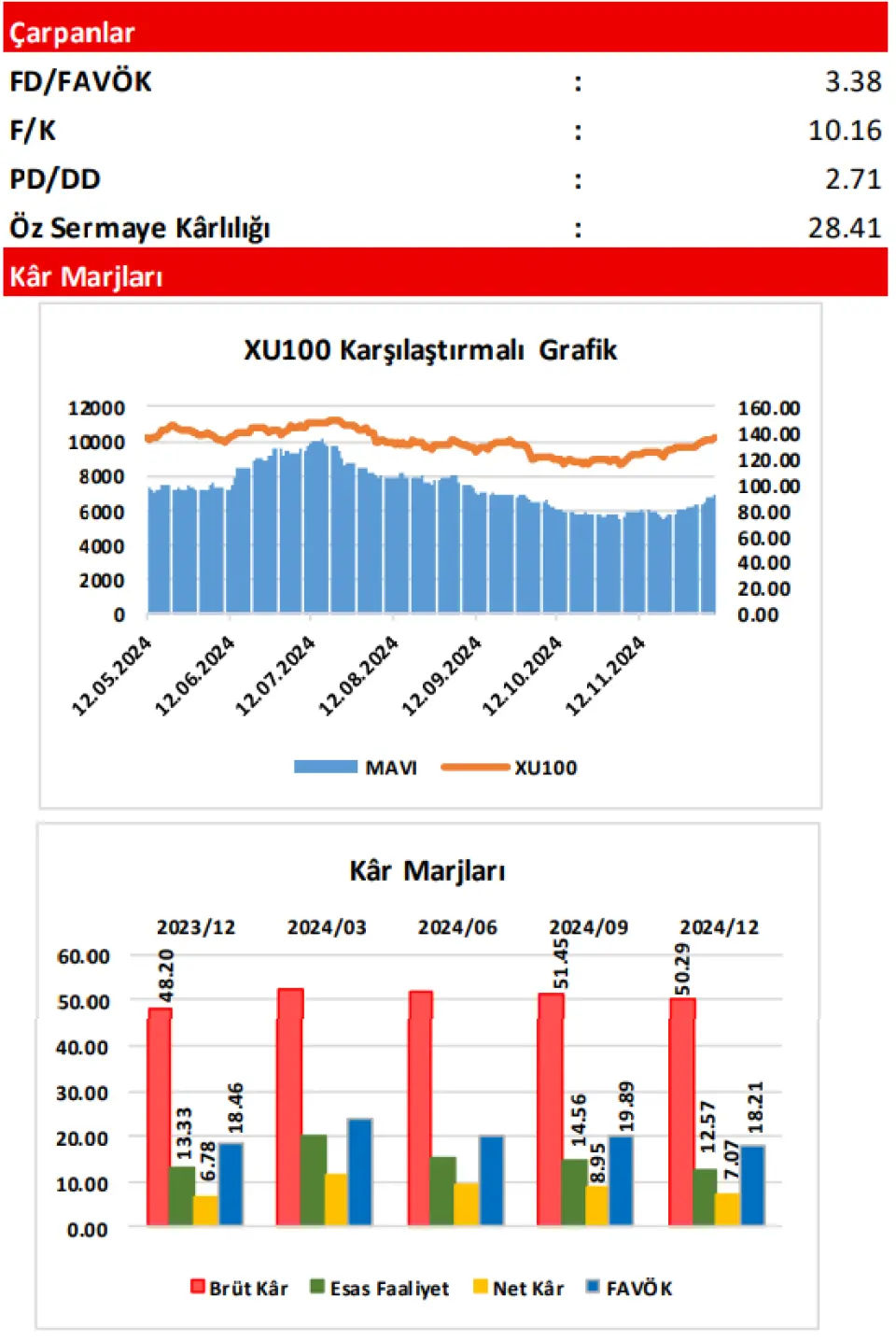

Faaliyet Giderleri’ndeki Artış; Esas Faaliyet Kârı ve FAVÖK Kalemlerini Baskılamıştır!

Şirketin, 2024/12 özel döneminde(1 Şubat 2024-31 Ocak 2025) elde ettiği Hasılat; geçen yılın aynı dönemine göre 1,15 Milyar TL(yüzde 3,08) civarında artış göstererek, 38,52 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; aynı dönemler arasında 207,8 Milyon TL civarında(yüzde 1,07) azalmış ve cari dönemde 19,15 Milyar TL olmuştur. Satışların Maliyeti’nde yaşanan sınırlı da olsa azalışa karşın, Hasılat tarafında görülen artış sonrasında; şirketin Brüt Kâr kalemi, 1,36 Milyar TL(yüzde 7,55) düzeyinde artışla 19,37 Milyar TL tutarında yer almıştır. Brüt Kâr Marjı da; geçen seneki yüzde 48,20 seviyesinden yüzde 50,29 düzeyine yükselmiştir(+).

Şirketin Faaliyet Giderleri; ‘’Personel Giderleri’’, ‘’Kira Giderleri’’ ve ‘’Dışarıdan Sağlanan Depolama Giderleri’’ öncülüğünde geçen yılın aynı dönemine göre 1,30 Milyar TL artmış ve Brüt Kâr rakamının pozitif etkisini büyük oranda nötrlemiştir(-). Ayrıca, Diğer Net Esas Faaliyet Gelirleri kaleminde ortaya çıkan 196,4 Milyon TL’lik azalış sonrasında; şirketin Esas Faaliyet Kârı, cari dönemde 4,84 Milyar TL olmuş ve geçen yılın aynı dönemine göre 141,5 Milyon TL’lik(yüzde 2,84) azalış göstermiştir. Tek seferlik kalemlerin dahil edilmeyip, amortisman giderlerinin eklendiği FAVÖK rakamı ise; senelik bazda 114,1 Milyon TL’lik(yüzde 1,65) sınırlı artış ile 7,01 Milyar TL düzeyinde gerçekleşmiştir. Böylece, şirketin Esas Faaliyet Kâr Marjı; yüzde 13,33 düzeyinden yüzde 12,57 seviyesine ve FAVÖK marjı da yüzde 18,46’dan yüzde 18,21’e düşmüştür (-).

Vergi Giderleri’ndeki Yıllık Azalış; Şirketin Net Kâr Rakamındaki Kısmi Artışı Desteklemiştir!

Cari dönemde, şirketin Net Yatırım Faaliyet Gelirleri; sadece 7,3 Milyon TL civarında(2023/12’de 43,4 Milyon TL) gerçekleşmiştir. Net Finansman Giderleri ise, ‘’Vadeli Mevduat Faiz Gelirleri’’ndeki 572,9 Milyon TL’lik artış ve ‘’Finansal Borçlarla İlgili Faiz Giderleri’’ndeki 340,0 Milyon TL’lik azalışın pozitif etkisine karşın; ‘’Mal Alımlarına İlişkin İskonto Faizi’’ndeki 582,4 Milyon TL’lik ve ‘’Kredi Kartı Komisyon Giderleri’’ndeki 232,4 Milyon TL’lik artışların yanı sıra ‘’Kur Farkı Gelirleri’’ndeki 212,6 Milyon TL’lik azalış gibi faktörlerin de etkisiyle 174,6 Milyon artmış ve 1,21 Milyar TL olmuştur.

Cari dönem finansallarına 995,3 Milyon TL civarında Vergi Gideri yazan(geçen yılki Vergi Gideri 1,30 Milyar TL) şirket, Finansman Giderleri’nin negatif etkisi ve TMS 29 enflasyon düzeltmesi uygulamasından kaynaklanan 35,6 Milyon TL’lik Parasal Kazanç sonrasında; senelik bazda 188,7 Milyon TL(yüzde 7,44) civarında artışla 2,72 Milyar TL tutarında Dönem Net Kârı açıklamıştır. Bu sonuçlarla, şirketin Net Kâr Marjı da; yüzde 6,78’den yüzde 7,07’ye yükselmiştir.

Açıklanan finansallar, operasyonel gelişmeler ve son açıklanan beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 141,00 TL düzeyinden 120,00 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, beklenen potansiyel getirinin yüksek oluşundan dolayı koruyoruz.