ARCLK Bilançosu Açıklandı: Vakıf Yatırım Hedef Fiyatı Duyurdu!

ARCLK bilançosu açıklandı: Vakıf Yatırım hedef fiyatı duyurdu! Arçelik'in 4. çeyrek finansal sonuçları değerlendirildi. Aracı kurum, hisse tavsiyelerini yatırımcılarına sundu.

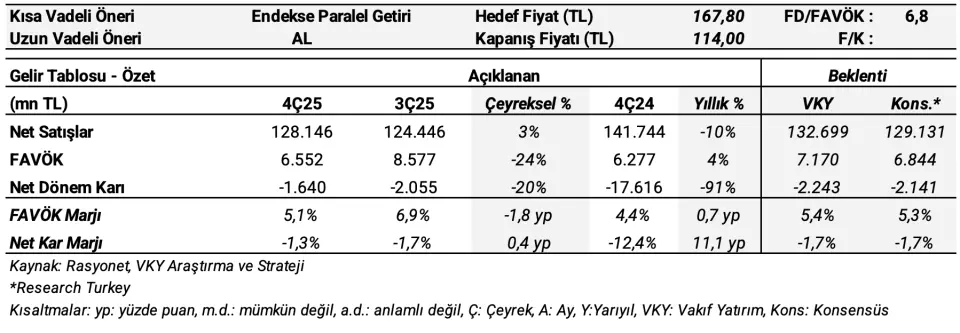

Aracı kurum olan Vakıf Yatırım, Arçelik (ARCLK) tarafından duyurulan 4Ç25 finansal sonuçlarını değerlendirdi. Aracı kurum, Arçelik için "Yıllık bazda satış gelirlerinde belirgin daralma kaydedildi" ifadesini kullandı. Vakıf Yatırım, ARCLK hissesi için 12 aylık hedef fiyatı ile kısa vadeli ve uzun vadeli hisse tavsiyelerini duyurdu.

Vakıf Yatırım ARCLK finansalları için "Arçelik'in 2025 yılının son çeyreğinde, yurtiçinde dezavantajlı ürün karması ve fiyatlaması, uluslararası pazarda süregelen zayıf talep ve Avrupa’da yoğunlaşan rekabetin etkisiyle satış gelirlerinde yıllık bazda %9,6 azalarak 128,1 mlr TL seviyesinde gerçekleşti." ifadesini kullandı.

Şirketin satış gelirlerinin 2025'in tamamında ise %6,6 daralma ile 523,9 mlr TL olarak kaydedildiğini aktaran aracı kurum, iç pazarda kampanya ve indirimlerle desteklenmesine karşın beyaz eşya talebinde yatay seyir takip edildiğini belirtti. Klima ve TV satışlarında ise artış kaydetildiği ifade edildi. Böylece yurt içi satışları 4Ç24 dönemine oranla %0,9 yükseliş ile 38,5 mlr TL’ye ulaşırken, yılın tamamında %6,6 azalışla 169,8 mlr TL’ye düştü.

Şirket’in toplam satış hasılatında yurt içi payı 4Ç25 döneminde %30’a çıkarken (4Ç24: %27), 2025 döneminde %32 seviyesinde sabit kaldığı aktarıldı. Uluslararası pazarda ise, satış hasılatı içindeki payı %34 olan Batı Avrupa’da satış hacmi 2025'te %1,6 büyüme gösterirken, aynı dönemde hasılat payı %15 olan Doğu Avrupa’da artan rekabet ve fiyat baskıları sonucunda EUR bazında büyüme satış hacminin gerisinde kaldığı dikkat çekti. Yıllık dönemde EUR bazında satış gelirleri Afrika & Orta Doğu’da yaklaşık %10 artarken, Asya-Pasifik bölgesinde %5’in üzerinde azalış gösterdiği kaydedildi.

Vakıf Yatırım'ın ARCLK Değerlendirmesinin Devamı Şöyle:

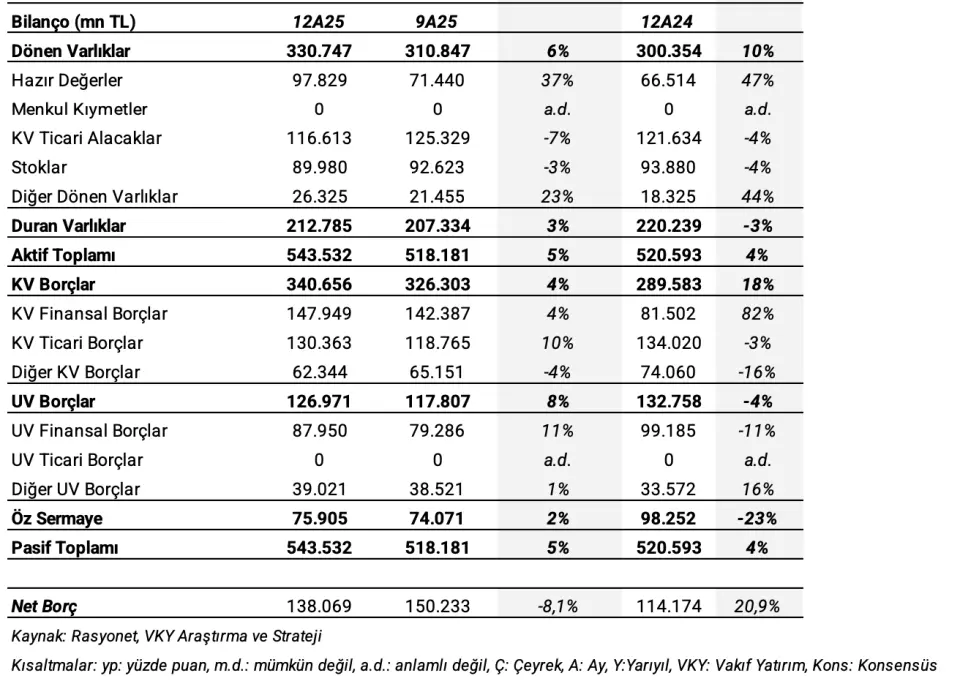

- "Net zarar piyasa beklentilerinin altında gerçekleşti. 4Ç25 döneminde Arçelik’in FAVÖK’ü yıllık %4,4 artışla 6,55 mlr TL seviyesinde açıklanarak beklentilerin hafif altında gerçekleşirken, FAVÖK marjı yıllık 0,7 puan iyileşerek %5,1 seviyesine ulaştı. Yılın tamamında ise FAVÖK 30,2 mlr TL (2024: 29,2 mlr TL) ve FAVÖK marjı %5,8 (2024: %5,2) seviyelerinde gerçekleşti. Şirket, yılın son çeyreğinde piyasabeklentilerinin altında 1,6 mlr TL zarar açıklarken, yılın tamamında 8,4 mlr TL (2024: 2,2 mlr TL net kar) zarar kaydetmiş oldu. Bu dönemde İtalya operasyonlarına yönelik yeniden yapılandırma karşılıklarının yaklaşık 3,0 mlr TL tutarının iptal edilerek gelir kaydedilmesi ve FAVÖK’teki artış Şirket’in net zararını azaltan unsurlar olarak öne çıkarken, parasal kazanç azalış göstermesi ve azalsa da yüksek seyreden net finansman giderleri zarar açıklanmasında etkili oldu. Ayrıca Arçelik’in önceki çeyrekte 150,2 mlr TL olan net borç pozisyonu bu dönemde 138,1 mlr TL’ye geriledi. Böylece Şirket’in 3Ç25’te 5,01x olan Net Borç/FAVÖK rasyosu 4Ç25’te 4,56x olarak kaydedildi."

Arçelik'in 2026 Yılı Hedefleri

- "Beklentilerde 2025 yılı gerçekleşmeleri ve 2026 hedefleri- Arçelik, 2025 yılında konsolide ciro büyümesini Türkiye için ~%5 daralma beklerken, %6,6 daralma ile tamamladı. Uluslararası ciro büyüme beklentisi %5-%10 aralığı iken, gerçekleşme %0,1 ile oldukça altında kaldı. Şirket bu dönemde %5,9 FAVÖK marjı kaydederken yıllık beklenti %6-%6,5 aralığında yer alıyordu. Aynı dönemde 250 mn € yatırım harcaması beklentisi ise 205 mn € seviyesinde gerçekleşti. Şirket finansal sonuçlarla birlikte 2026 yılı beklentilerini de açıkladı. Buna göre, konsolide ciro büyümesini Türkiye için yatay seviye uluslararası için düşük tek haneli büyüme olarak belirledi. FAVÖK marjı beklentisini ise %6,25-%6,50 aralığı ve net sermaye işletmesi/ satışlar oranını %22 olarak belirledi. Ayrıca Şirket 2026 yılında 250 mn € yatırım harcaması gerçekleştirmeyi bekliyor."

Vakıf Yatırım ARCLK Hissesi Hedef Fiyatı

Vakıf Yatırım, Arçelik'in net zararının beklentilerin altında gerçekleşmesi ve net borçluluktaki azalışa karşın, satış gelirlerinin azalması ve yıllık beklentilere ulaşamamış olmasına piyasa tepkisinin negatif olacağını tahmin ediyor. ARCLK'in son bir ayda BIST 100 endeksine göre %8,9 negatif performans gösterdiği belirtildi.4Ç25 dönemi için finansal sonuçlarından sonra Vakıf Yatırım ARCLK hissesi için hedef fiyatını 167,80 TL olarak korudu. Kısa vadeli hisse tavsiyesi “Endekse Paralel Getiri” ve uzun vadeli ise “AL” şeklinde belirtildi.