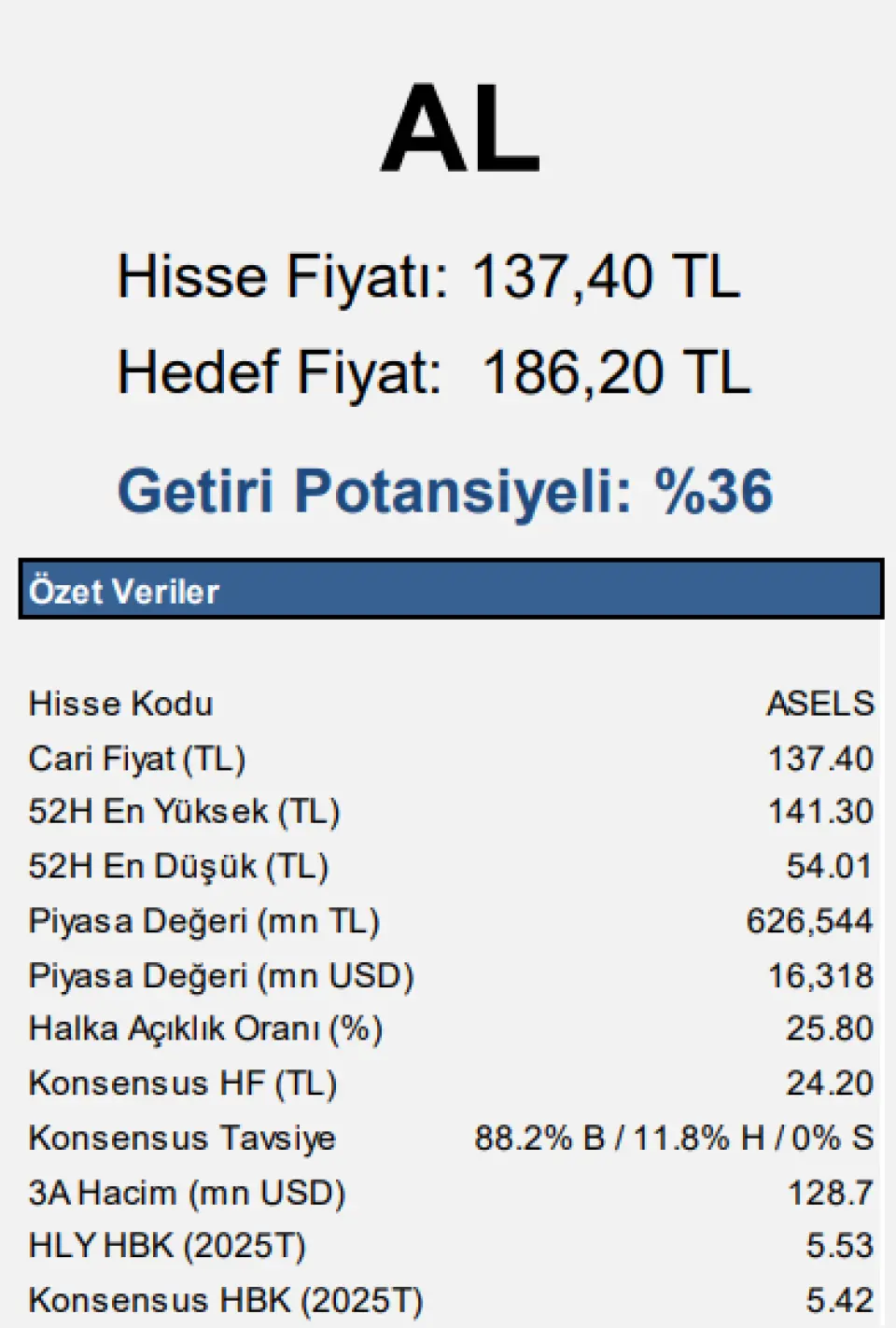

Aselsan İçin 186,20 Lira Hedef Fiyat Geldi

Aselsan İçin 186,20 Lira Hedef Fiyat Geldi. Halk Yatırım ASELS hissesine hedef fiyat raporu yayınlayarak hisseye hedef fiyat verdi.

Yayınlama Tarihi: 02.05.2025 10:45

—

Son Güncelleme: 02.05.2025 10:45

Aselsan İçin 186,20 Lira Hedef Fiyat Geldi. Halk Yatırım ASELS hissesine hedef fiyat raporu yayınlayarak hisseye hedef fiyat verdi.

Kurum ASELS hissesi için 186,20 Lira hedef fiyat verdi ve hissede %36 kazanç potansiyeli tespit ettiğini açıkladı.

Halk Yatırım ASELS raporu:

1Ç25 Finansal Sonuçlar - Nötr

Beklentilerin altında gerçekleşen net kar. 1Ç25’te Aselsan’ın net karı yıllık bazda %17,3 artışla 2,27 mlr TL ile kurum beklentimizin ve ortalama piyasa beklentisinin sırasıyla %9,1 ve %10,3 altında gerçekleşti. Net kar tahminimizdeki sapma, beklentimizin altında kalan operasyonel karlılığa ek olarak, kurum beklentimizin üzerinde gerçekleşen net parasal pozisyon zararından kaynaklandı.

Brüt karlılıkta öne çıkan dengeli görünüme karşın, operasyonel giderlerde görülen ivmelenme FAVÖK’ün beklentimizin altında gerçekleşmesine neden oldu. Bununla beraber, 1Ç24 döneminde 4,76 mlr TL tutarındaki net parasal pozisyon zararı, 1Ç25 döneminde 7,02 mlr TL seviyesine yükseldi.

Aselsan’ın beklentilerin altında kalan operasyonel karlılığa karşın, borçlulukta stabil görünüm ve bakiye siparişlerde devam eden yükseliş ivmesine işaret eden 1Ç25 finansallarının hisse performasına etkisini ‘nötr’ olarak değerlendiriyoruz. Beklentilere paralel gerçekleşen satış gelirleri. Aselsan’ın satış gelirleri 1Ç25’te yıllık bazda %9 reel artış kaydederek 22,79 mlr TL seviyesinde, kurum beklentimiz ve ortalama piyasa beklentisi ile uyumlu gerçekleşti. İhracat gelirlerinin toplam satış gelirleri içindeki oranı yıllık bazda 6 puan düşüşle %12’ye geriledi.

Diğer yandan, 1Ç25’te $1,47 mlr tutarında yeni sipariş alan şirketin bakiye siparişleri $15 mlr’a yükselerek rekor tazeledi (4Ç24: $14 mlr, 1Ç24: $1 mlr). Beklentilerin altında kalan FAVÖK. 1Ç25’te şirketin FAVÖK’ü yıllık bazda %9,6 artışla 5,14 mlr TL seviyesinde gerçekleşti. Açıklanan rakam, kurum beklentimizin %6,7, ortalama piyasa beklentisinin de %7 altında gerçekleşti.

Geçen yılın aynı dönemine göre, brüt karlılık %13 artarken, operasyonel giderlerin %23 yükseliş kaydetmesi, FAVÖK’ün kurum beklentimizin altında gerçekleşmesinde etkili oldu. Bu çerçevede FAVÖK marjı bu dönemde yıllık bazda 0,1 puan artışla %22,6 seviyesinde gerçekleşti. Net borçta stabil görünüm. 1Ç25’te şirketin ortalama tahsilat süresi, 1Ç24’teki 340 gün seviyesinden 443 gün seviyesine yükselirken; stokta kalma süresi de 892 günden 1.063 güne artış gösterdi.

Ortalama borç ödeme süresi 1Ç24’teki 288 gün seviyesinden 314 gün seviyesine yükseldi. Bu doğrultuda, şirketin nakit üretim döngüsü 1Ç25’te 1.192 gün ile 1Ç24’teki 943 günün üzerinde gerçekleşti. Bu dönemde şirketin net borcu yıllık bazda %2’lik hafif artış kaydederek, 20,11 mlr TL seviyesinde gerçekleşti.

ASELS için 130,70 TL olan hedef fiyatımızı 186,20 TL olarak güncelliyor; ‘AL’ tavsiyemizi sürdürüyoruz.

Aselsan’ın beklentilerin altında gerçekleşen karlılığa işaret eden 1Ç25 sonuçlarına karşın, bakiye siparişlerin $15 mlr ile rekor tazelemesinin gözden kaçırılmaması gereken bir unsur olduğunu düşünüyoruz.

Özellikle yılbaşından bugüne kadar kamuya açıklanan $1,68 mlr tutarındaki yeni siparişin bakiye siparişlerdeki artış eğilimini pekiştirmesine ek olarak, bu tutarın %35’inin ihracat siparişlerinden oluşmasını operasyonel karlılığın önümüzdeki çeyreklerdeki seyrine ilişkin pozitif katalist olarak görüyoruz. Bununla beraber, net borçtaki stabil görünümü de makul karşılıyoruz.

Öne çıkardığımız unsurlar çerçevesinde, Aselsan için 2025 yılı ciro, FAVÖK ve net kar beklentimizi sırasıyla 167,28 mlr TL, 43,19 mlr TL ve 25,33 mlr TL olarak şekillendiriyoruz.

Bu doğrultuda, ASELS için 130,70 TL olan 12 aylık hedef fiyatımızı 186,20 TL olarak güncelliyor; ‘AL’ tavsiyemizi sürdürüyoruz.

Kurum ASELS hissesi için 186,20 Lira hedef fiyat verdi ve hissede %36 kazanç potansiyeli tespit ettiğini açıkladı.

Halk Yatırım ASELS raporu:

1Ç25 Finansal Sonuçlar - Nötr

Beklentilerin altında gerçekleşen net kar. 1Ç25’te Aselsan’ın net karı yıllık bazda %17,3 artışla 2,27 mlr TL ile kurum beklentimizin ve ortalama piyasa beklentisinin sırasıyla %9,1 ve %10,3 altında gerçekleşti. Net kar tahminimizdeki sapma, beklentimizin altında kalan operasyonel karlılığa ek olarak, kurum beklentimizin üzerinde gerçekleşen net parasal pozisyon zararından kaynaklandı.

Brüt karlılıkta öne çıkan dengeli görünüme karşın, operasyonel giderlerde görülen ivmelenme FAVÖK’ün beklentimizin altında gerçekleşmesine neden oldu. Bununla beraber, 1Ç24 döneminde 4,76 mlr TL tutarındaki net parasal pozisyon zararı, 1Ç25 döneminde 7,02 mlr TL seviyesine yükseldi.

Aselsan’ın beklentilerin altında kalan operasyonel karlılığa karşın, borçlulukta stabil görünüm ve bakiye siparişlerde devam eden yükseliş ivmesine işaret eden 1Ç25 finansallarının hisse performasına etkisini ‘nötr’ olarak değerlendiriyoruz. Beklentilere paralel gerçekleşen satış gelirleri. Aselsan’ın satış gelirleri 1Ç25’te yıllık bazda %9 reel artış kaydederek 22,79 mlr TL seviyesinde, kurum beklentimiz ve ortalama piyasa beklentisi ile uyumlu gerçekleşti. İhracat gelirlerinin toplam satış gelirleri içindeki oranı yıllık bazda 6 puan düşüşle %12’ye geriledi.

Diğer yandan, 1Ç25’te $1,47 mlr tutarında yeni sipariş alan şirketin bakiye siparişleri $15 mlr’a yükselerek rekor tazeledi (4Ç24: $14 mlr, 1Ç24: $1 mlr). Beklentilerin altında kalan FAVÖK. 1Ç25’te şirketin FAVÖK’ü yıllık bazda %9,6 artışla 5,14 mlr TL seviyesinde gerçekleşti. Açıklanan rakam, kurum beklentimizin %6,7, ortalama piyasa beklentisinin de %7 altında gerçekleşti.

Geçen yılın aynı dönemine göre, brüt karlılık %13 artarken, operasyonel giderlerin %23 yükseliş kaydetmesi, FAVÖK’ün kurum beklentimizin altında gerçekleşmesinde etkili oldu. Bu çerçevede FAVÖK marjı bu dönemde yıllık bazda 0,1 puan artışla %22,6 seviyesinde gerçekleşti. Net borçta stabil görünüm. 1Ç25’te şirketin ortalama tahsilat süresi, 1Ç24’teki 340 gün seviyesinden 443 gün seviyesine yükselirken; stokta kalma süresi de 892 günden 1.063 güne artış gösterdi.

Ortalama borç ödeme süresi 1Ç24’teki 288 gün seviyesinden 314 gün seviyesine yükseldi. Bu doğrultuda, şirketin nakit üretim döngüsü 1Ç25’te 1.192 gün ile 1Ç24’teki 943 günün üzerinde gerçekleşti. Bu dönemde şirketin net borcu yıllık bazda %2’lik hafif artış kaydederek, 20,11 mlr TL seviyesinde gerçekleşti.

ASELS için 130,70 TL olan hedef fiyatımızı 186,20 TL olarak güncelliyor; ‘AL’ tavsiyemizi sürdürüyoruz.

Aselsan’ın beklentilerin altında gerçekleşen karlılığa işaret eden 1Ç25 sonuçlarına karşın, bakiye siparişlerin $15 mlr ile rekor tazelemesinin gözden kaçırılmaması gereken bir unsur olduğunu düşünüyoruz.

Özellikle yılbaşından bugüne kadar kamuya açıklanan $1,68 mlr tutarındaki yeni siparişin bakiye siparişlerdeki artış eğilimini pekiştirmesine ek olarak, bu tutarın %35’inin ihracat siparişlerinden oluşmasını operasyonel karlılığın önümüzdeki çeyreklerdeki seyrine ilişkin pozitif katalist olarak görüyoruz. Bununla beraber, net borçtaki stabil görünümü de makul karşılıyoruz.

Öne çıkardığımız unsurlar çerçevesinde, Aselsan için 2025 yılı ciro, FAVÖK ve net kar beklentimizi sırasıyla 167,28 mlr TL, 43,19 mlr TL ve 25,33 mlr TL olarak şekillendiriyoruz.

Bu doğrultuda, ASELS için 130,70 TL olan 12 aylık hedef fiyatımızı 186,20 TL olarak güncelliyor; ‘AL’ tavsiyemizi sürdürüyoruz.