Banka Hissesinde Hedef Fiyat Düştü Ama Kurum ALın Diyor!

Bankanın 1. çeyrek finansal sonuçları analiz edildi. Kurum, banka hissesinde hedef fiyatı düşürdü ama hisseyi ALın diyor.

Yayınlama Tarihi: 15.05.2025 14:05

—

Son Güncelleme: 15.05.2025 14:05

Aracı kurum Yapıkredi Yatırım, Vakıfbank (VAKBN) tarafından paylaşılan 2025 yılı 1. çeyrek finansal sonuçlarını analiz etti.

YapıKredi Yatırım, VAKBN hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini de duyurdu.

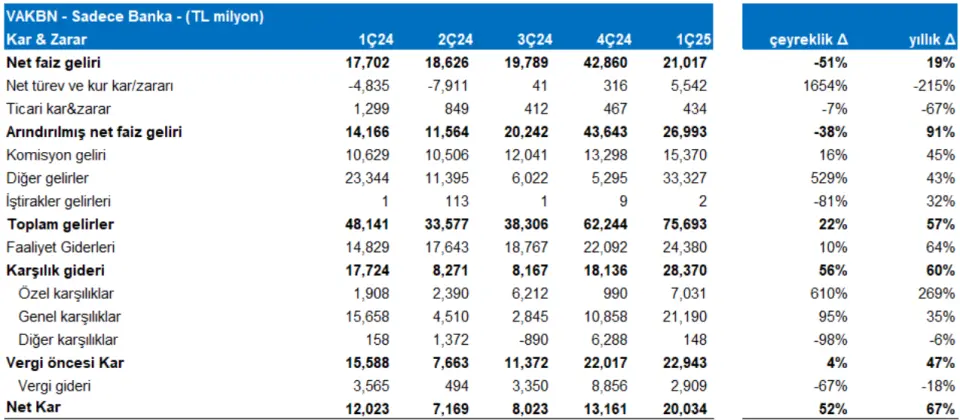

- "Vakıfbank’ın net karı 1. çeyrekte 20 milyar TL seviyesinde gerçekleşti (YKY beklentisi: 14.2 milyar TL ve piyasa beklentisi: 15.2 milyar TL)."

- "İlk çeyrekte net kar çeyreklik %52 artarken, yıllık %67 arttı. 1. çeyrek özkaynak karlılığı %35 seviyesine iyileşti (2024: %21)."

- "Karlılığın tahminimizin oldukça üzerinde gelişmesinde öngörümüzden çok daha yüksek serbest karşılık iptali temel etken."

- "Banka 11 milyar TL serbest karşılık iptali gerçekleştirdi (YKYt: 5.5 milyar TL) ve toplam serbest karşılık stoğu 4 milyar TL’ye geriledi (özkaynaklarının %2’si)."

- "Çeyreğin olumsuz konusu hem de takipteki kredilerde hem de yakın izlemedeki kredilerde yüksek artış oldu."

- "Takipte olan krediler çeyreklik %28 artarken, yakın izlemedeki krediler ise %18 arttı."

- "Banka 2025 için orta %20’li seviyeler olan özkaynak karlılığı hedefini korudu (YKYt: %25) fakat özellikle net faiz marjı beklentisinde aşağı yönlü risk olduğu ifade edildi."

YapıKredi Vakıfbank Görüşünü Paylaştı

- "Vakıfbank’ın 1. çeyrekte net karı piyasa beklentisinin %32 üzerinde geldi."

- "Serbest karşılık iptali kaynaklı beklenti üstü karlılık olması sebebi ile sonuçları hisse için sınırlı olumlu olarak yorumluyoruz."

- "Banka için özkaynak karlılığı tahminimizi sıkı para politikasının marjlar üzerinde olumsuz etkisi kaynaklı %27’den %25’e düşürdük."

- "Öte yandan 2025 sermaye maliyeti tahminimizi %32’den %35’e çıkarttık."

- hedef fiyatımızı 30.5TL/pay olarak aşağı yönlü revize ettik (eski hedef fiyat 34TL/pay) fakat %36 getiri potansiyeli sayesinde tavsiyemizi AL olarak koruyoruz. Banka 2025 tahminlerimize göre 0.8x PD/DD ve 3.7x F/K çarpanları ile işlem görmektedir.

Genel Değerlendirme

- "1. çeyrekte Vakıfbank, TL kredilerde %9 büyüme elde etti. Kredi büyümesi ağırlıklı KOBİ ve bireysel kredilerde gerçekleşti."

- "Bankanın TL mevduatı çeyreklik %3 artış gösterirken, YP mevduatı ($ bazında) yatay kaldı."

- "Bankanın swaplardan arındırılmış net faiz marjı çeyreklik 240 baz puan geriledi. Bunun en temel sebebi TÜFE’ye endeksli tahvillerden daha düşük katkı."

- "Banka TÜFE’ye endeksli tahvil portföyünü %23.6 gibi muhafazakâr bir tahminle değerledi ve önümüzdeki çeyrekler için tampon yarattı."

- "TL mevduat faizlerinde 230 baz puan düşüş ve TL kredi faizlerinde 130 baz puan düşüş sonucunda TL kredi-mevduat makası çeyreklik 100bp iyileşti."

- "Komisyon gelirleri çeyreklik %16 büyüme gösterirken, faaliyet giderleri ise çeyreklik %10 arttı."

- "Takipteki kredi oranı ilk çeyrekte %2 seviyesine yükseldi (çeyreklik +20 baz puan). 2.aşama kredilerin toplam krediler içindeki payı %8.3 seviyesine yükseldi (4Ç24: %7.9). Net risk maliyeti ise ilk çeyrekte +140 baz puan seviyesinde gerçekleşti (4Ç24: +170bp)."

- "Vakıfbank’ın yalnızca banka sermaye yeterlilik ve çekirdek sermaye oranları BDDK esneklikleri hariç sırasıyla %13.5 ve %9.5seviyelerinde gerçekleşti."

- "Eğer kalan serbest karşılıklar hariç tutulursa, iki oran yaklaşık 20’şer baz puan iyileşmektedir."