Beklentilerin Üzerinde Net Kar Duyuran AKBNK İçin Yeni Hedef Fiyat!

Beklentilerin üzerinde net kar duyuran AKBNK için yeni hedef fiyat! Akbank'ın 4. çeyrek finansalları analiz edildi. Aracı kurum, AKBNK'ın 12 ay için 114,20 TL olabileceğini aktardı.

Beklentilerin üzerinde net kar duyuran AKBNK için yeni hedef fiyat! Akbank'ın 4. çeyrek finansalları analiz edildi. Aracı kurum, AKBNK'ın 12 ay için 114,20 TL olabileceğini aktardı.

Aracı kurum olan Ahlatçı Yatırım, Akbank T.A.Ş. (AKBNK) için 4. çeyrek finansal sonuçlar değerlendirmesini yaptı. Ahlatçı Yatırım, AKBNK hissesi için hedef fiyat açıklarken hisse tavsiyesini duyurdu.

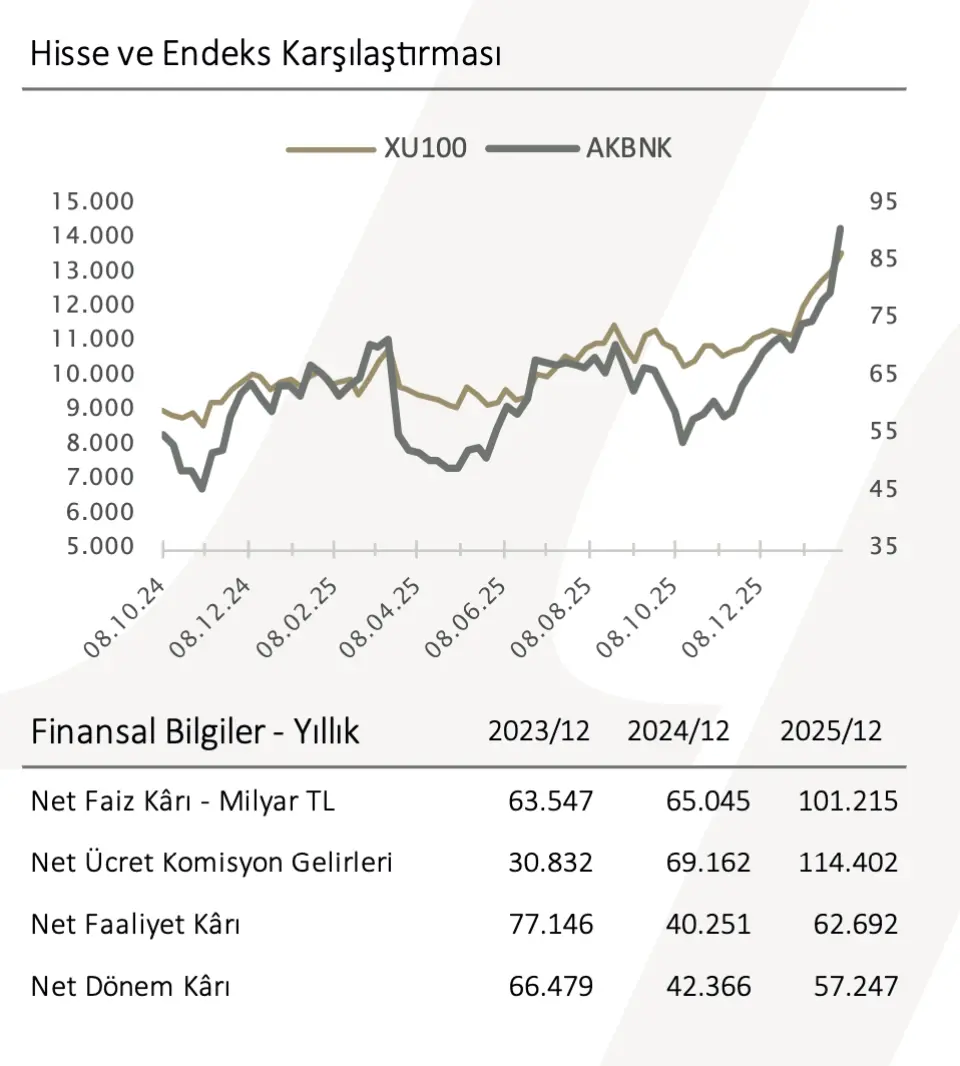

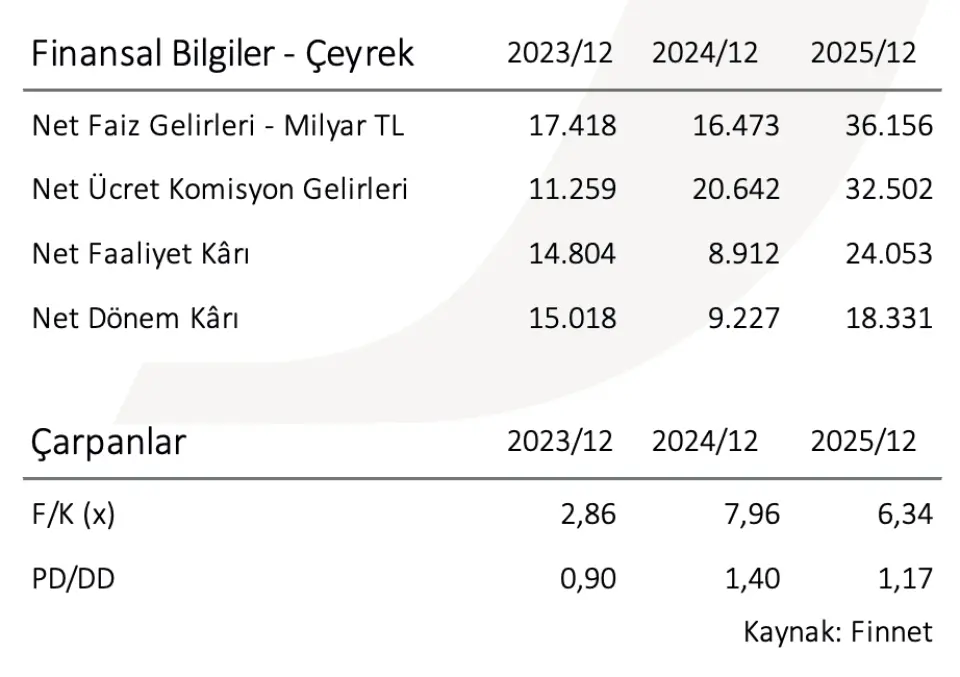

Aracı kurum "Akbank T.A.Ş. (AKBNK) 25Q4’te 18,3 milyar TL net kâr duyurdu. Bu rakam, Ahlatcı Yatırım Araştırma Departmanı olarak 17,6 milyar TL seviyesindeki tahminimizin yaklaşık %4 üzerinde gerçekleşti." ifadesini kullandı. Duyurulan net kârın aracı kurum öngörülerimizin hafif üzerinde şekillenmesinde, net faiz marjında çeyreksel bazda gözlenen toparlanmayla beraber net ücret ve komisyon gelirlerinde görülen güçlü görünüm etkili olurken, karşılık giderlerinin beklentiye paralel seyretmesinin yukarı yönlü sapmayı sınırladığı aktarıldı.

AKBNK Finansallarda Olumlu Görülen Noktalar

Net faiz gelirleri ve marj tarafında toparlanma eğiliminin güçlendiğine dikkat çeken aracı kurum, swap dahil net faiz gelirlerinin 38,3 milyar TL seviyesinde gerçekleşerek hem çeyreklik hem de yıllık bazda artış gösterdiğini belirtti. Kurum, artan TL kredi-mevduat makası ve fonlama tarafındaki normalleşmenin etkisi ile net faiz gelirlerindeki yükselişi, net faiz marjında toparlanmanın somut bir yansıması olarak gördü. 2025 yılı genelinde swap dahil net faiz marjı %2,5 seviyesinde gerçekleştiği de kaydedildi.

Analizin Devamı Şu Şekilde:

- "Net ücret ve komisyon gelirleri operasyonel karlılığın ana taşıyıcısı olmayı sürdürmektedir."

- "Net ücret ve komisyon gelirleri 2025 yılında yıllık bazda %64 artışla 121 milyar TL seviyesine ulaşarak, faaliyet kârı içerisindeki ağırlığını artırmıştır. Özellikle ödeme sistemleri ve bireysel bankacılık segmentlerinden sağlanan katkının bu güçlü performansta belirleyici olduğunu görüyoruz."

- "Maliyet disiplini korunmaktadır. 2025 yılı boyunca operasyonel gider artışı %33 ile projeksiyondaki seviyelerin altında gerçekleşmiştir. Faaliyet gelirlerindeki güçlü artış ile birlikte değerlendirildiğinde, bankanın operasyonel verimliliğini koruduğunu ve maliyet kontrolünde başarılı bir performans sergilediğini görmekteyiz."

- "Aktif kalite göstergeleri kontrollü seyretmektedir. Takipteki kredi oranı 2025 yıl sonu itibarıyla %3,4 seviyesinde gerçekleşmiş olup, sektör ortalamalarına kıyasla görece olumlu bir görünüm sunmaktadır. Güçlü tahsilat performansı ve ihtiyatlı karşılık politikası sayesinde risk maliyetlerinin yönetilebilir seviyelerde tutulduğunu görüyoruz."

AKBNK Finansallarda Görülen Olumsuz Görülen Noktalar

- "Karşılık giderleri kârlılık üzerinde baskı oluşturmaya devam etmektedir. 2025 yılı genelinde beklenen zarar karşılıklarının yüksek seyri, net kâr artışının daha sınırlı kalmasına neden olmuştur. Bu durumu ihtiyatlı bilanço yönetiminin doğal bir sonucu olarak değerlendirirken, önümüzdeki dönemde risk maliyetlerinin kârlılık üzerindeki etkisinin yakından izlenmesi gerektiğini düşünüyoruz."

Ahlatcı Yatırım AKBNK Hedef Fiyatı

- "Akbank’ın 25Q4 finansalları, güçlü net faiz gelirleri ve net ücret-komisyon performansı sayesinde operasyonel kârlılığın sağlam bir zeminde ilerlediğini göstermektedir. Karşılık giderleri kârlılık üzerinde baskı yaratmaya devam etse de, bankanın güçlü sermaye yapısı, maliyet disiplini ve kontrollü risk profili bilanço kalitesini desteklemektedir."