Bilanço Analizi Geldi! TTKOM ve TCELL'den Hangisi Cazip?

Bilanço analizi geldi! TTKOM ve TCELL hisselerinden hangisi cazip? Aracı kurum, 2025 yılı 3. çeyrek finansal verilerini değerlendirdi. Hedef fiyat da açıklandı.

Yayınlama Tarihi: 23.11.2025 19:15

—

Son Güncelleme: 23.11.2025 19:15

Borsa aracı kurumlarından biri olan Integral Yatırım, 2025 senesi 3. çeyrek finansallarının yatırımcılara sunulmasının ardından analiz raporunu yayımladı. Aracı kurum, şirketlerin 3. çeyrek bilançolarını detaylıca analiz etti. Kurum, Türk Telekom (TTKOM) ve Turkcell (TCELL) için 3. çeyrek finansal sonuçlar değerlendirmesi yaptı. İntegral Yatırım, TTKOM hissesi için 12 aylık hedef fiyat açıkladı.

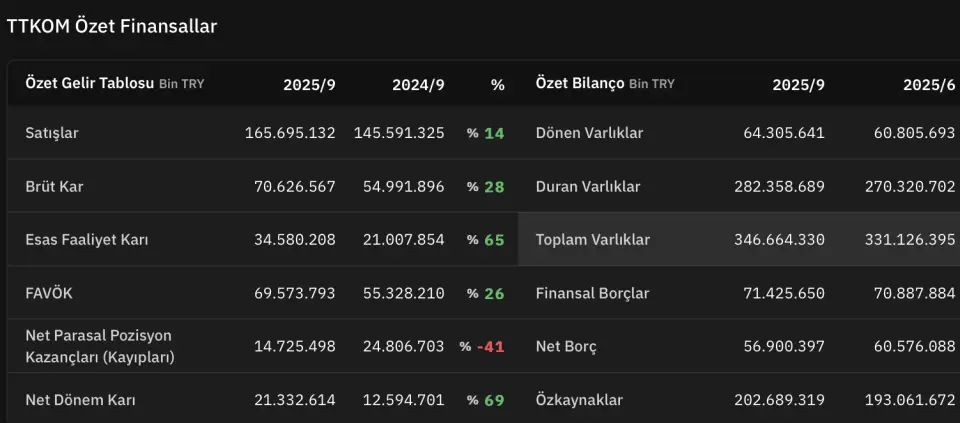

İntegral Yatırım TTKOM Bilanço Değerlendirmesi

- "Türk Telekom'un iş modeli ve sürdürülebilir faaliyetleri hisseyi cazip kılmaya devam ediyor. Abone sayısında yaşanan sürekli artış şirketin hasılatı üzerinde etkili olurken, finansman ve hedge maliyetlerinde yaşanan düşüş karlılığı olumlu yönde etkilemeye devam edebilir. 9A25 döneminde %42 FAVÖK marjı elde etmeyi başaran şirketin yıl sonu beklentisini %0,5 puan artırarak %41,5 seviyesi tahminini makul değerlendiriyoruz."

- "Şirketin yıl sonu yatırım harcamaları/satışlar rasyosunun %29 seviyesinde gerçekleşeceğini belirtmesinin yanı sıra 5G ihale bedeli, güneş enerjisi yatırımları ve lisans yenileme yatırımları bu beklenti içinde yer almıyor. Şirket, 2025 Eylül-Ekim döneminde çeşitli kaynaklardan 1,8 milyar USD değerinde finansman yaratarak yapılacak olan yatırımların önemli bir bölümünü güvence altına aldı. Bunu yaparken uzun vadeli borçlanma kullanarak likiditesini korumayı hedefledi. 9A25 döneminde Net Borç / FAVÖK rasyosunun 0,82 seviyesinde olması ve işletme faaliyetlerinden kaynaklanan nakit akımlarının güçlü olmasını da göz önünde bulundurarak hedef fiyat açıklıyoruz."

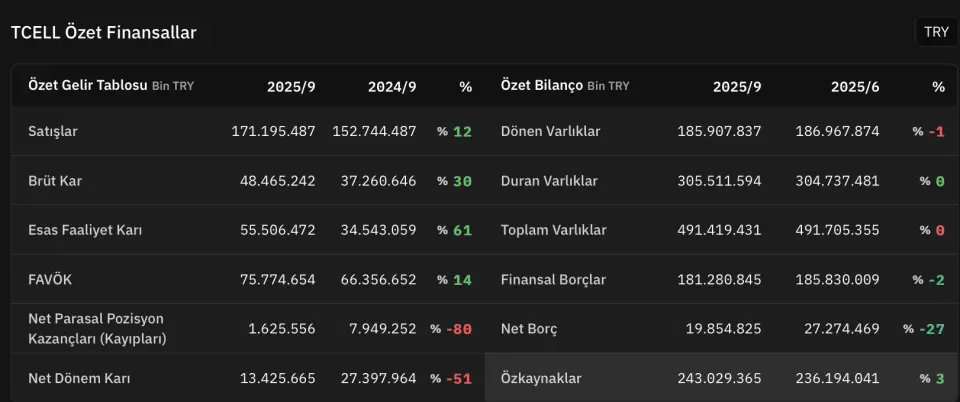

İntegral Yatırım TCELL Bilanço Değerlendirmesi

- "Turkcell (TCELL), 2025'in üçüncü çeyreğinde piyasa beklentisinin hafif üzerinde satış geliri ve net kar elde etti. Geçen yılın aynı döneminde Ukrayna’da bulunan bağlı iştiraki Lifecell’in satışından kaynaklı elde edilen 14.948 milyon TL’lik net kar çıkarıldığında, ana ortaklık karında yıllık bazda artış yaşandı. Bir önceki çeyreğe göre ise %19,5 yükseldi. Şirketin açıklamış olduğu bilançoyu olumlu buluyoruz."

- "Reel ciro büyümesi ve operasyonel verimliliğin korunması, faaliyet karının yıllık bazda %9 yükselmesine katkı sağladı. Müşteri kazanımı ve APRU büyümesi paralelinde artan satış geliri, şirket karını pozitif etkileyen önemli unsur oldu."

- "Şirket, 2025 yılsonuna yönelik hedefleri yukarı yönlü revize etti. Gelir büyüme beklentisini yaklaşık %10, FAVÖK marjı hedefini ise %42-43 aralığı olarak güncelledi. Turkcell’in net borç pozisyonu ise geçen çeyreğe göre %27 azalarak 19.854 milyon TL seviyesinde gerçekleşti. Net borç/FAVÖK rasyosu 0,6 ile makul seviyede bulunuyor. Genel anlamda şirketin açıklamış olduğu finansallarda operasyonel performansı ve yukarı yönlü revize edilen yılsonu beklentilerini olumlu karşılıyoruz."