BIMAS Hissesinde %56 Kazanç Beklentisi

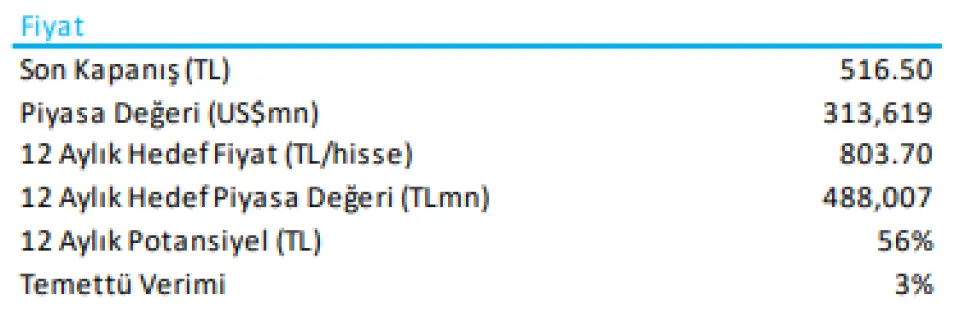

BIMAS Hissesinde %56 Kazanç Beklentisi. Tera Yatırım BIMAS hissesi için hedef fiyat raporu yayınladı ve hissede %56 kazanç potansiyeli beklentisi içinde olduğunu açıkladı.

BIMAS Hissesinde %56 Kazanç Beklentisi. Tera Yatırım BIMAS hissesi için hedef fiyat raporu yayınladı ve hissede %56 kazanç potansiyeli beklentisi içinde olduğunu açıkladı.

Kurum BIMAS hissesi için 803,70 Lira hedef fiyat açıkladı.

Tera Yatırım BIMAS raporu

4Ç Sonuçları: Marj beklentiye paralel, net kâr ciro ve operasyonel olmayan kalemlerle zayıf

Şirket, TL3,9 milyar net kâr açıklayarak piyasa beklentisi olan TL6,0 milyar seviyesinin altında kaldı (Tera: TL4,7 milyar). FAVÖK marjı (%5,4) çeyrek bazında piyasanın toparlanma beklentilerini karşılasa da, geçen yılın yüksek bazına kıyasla trafikteki %5’lik daralma gelirleri zayıflattı. Bu çeyrekte parasal kazanç da önceki dönemlere kıyasla daha düşük katkıda bulundu. Ayrıca, vergi oranının yükselmesi de kârlılığı baskılayan bir diğer faktör oldu. Şirket beklentileri, 2024’teki %10’luk reel ciro artışı beklentisine göre bir miktar gerileyerek %8’e işaret ediyor buna rağmen marjlarda yaklaşık +0,7 puanlık bir toparlanma öngörülüyor. Buna karşılık, marj iyileşmesine rağmen kârların zayıf kalması,piyasanın 4. çeyrek gerçekleşmelerinin hedefin altında kalmasını ilk etapta olumsuz karşılayabileceğini düşünüyoruz.

Öne Çıkanlar: (1) Şok sonuçlarına benzer şekilde, ciro beklentilerin altında kaldı; özellikle aynı mağaza (LFL) trafiğindeki yıllık %5’lik düşüş, 9 aylık dönemde günlük ziyaretçi sayısının 560-580’den 536’ya gerilemesine işaret ediyor, (2) brüt marj çeyrek bazında +0,5 puan artarken, personel maliyetlerinin iyi yönetimi sayesinde faaliyet giderlerinin satışlara oranı +0,3 puan iyileşti, (3) ilk kez ayrı olarak raporlanan 231 milyon TL’lik enerji satışı faaliyet gelirlerinde dikkat çekici bir yer tuttu (2023’te bu rakam sadece 31 milyon TL’ydi), (4) net nakit pozisyonu ise 11 milyar TL geriledi; bunun nedeni 10 milyar TL işletme sermayesi kullanımı, 4 milyar TL yatırım harcaması ve 5 milyar TL temettü ödemesi olarak öne çıkıyor.

Şirket yönetimi, File markasını ayrı bir şirket olarak ayırmayı planladığını açıkladı. Formatın zaten BİM’in indirim odaklı operasyonlarından ayrışmış olduğu düşünüyoruz; geçmişte piyasa oyuncuları tarafından bu yönde bazı beklentiler mevcuttu ancak bu yönde bir adım atılmamıştı.

BİM,2025 için Şok’un (%4-8) ve Migros’un (%8-10) öngörülerine kıyasla %6-10 arasında reel ciro artışı bekliyor. Enflasyon muhasebesiyle FY24’teki %4,3’lük FAVÖK marjının %4,5-%5,5 düzeyine çıkacağını öngörürken, ara dönemlerin yıl sonuna endekslenmesiyle elde edilecek yaklaşık %8’lik enflasyon katkısıyla 2025’te mutlak FAVÖK’ün 39 milyar TL’ye ulaşabileceğini tahmin ediyoruz (VisibleAlpha konsensüsü de benzer bir sonuç öngörüyor ancak daha düşük ciro ve nisbeten yüksek %5,6 marjla). Bugün yapılacak yönetim telekonferansında çeyrek bazında trafik trendleri, Ocak’taki asgari ücret artışının maliyetler üzerindeki etkisi ve Rekabet soruşturması gibi konuların ön plana çıktıı. Hisse konsensüs tahminlerine göre 2025T F/K’da 12,2x (bizim öngörülerimize göreyse 14,5x) çarpanla işlem görüyor.