Borsa İstanbul'da Getiri Potansiyeli Yüksek Olan Hisse İçin AL Tavsiyesi!

Borsa İstanbul'da getiri potansiyeli yüksek olan hisse için AL tavsiyesi! Şirketin 2025 yılı 2. çeyrek sonuçları değerlendirildi.

Aracı kurum Alnus Yatırım, 2025 yılı 2. çeyrek döneminde finansal sonuçlarını duyuran Arçelik (ARCLK) hissesi için dev rapor yayımladı. Alnus Yatırım, ARCLK bilançosu için "Geçen Yılda Yer Alan Tek Seferlik Kalem Etkisi; Esas Faaliyet Kârını Hızla Baskılamıştır" ifadesini kullandı.

ARCLK hissesine yönelik hedef fiyat ve hisse tavsiyesi de verildi.

- "Arçelik'in 2025/06 döneminde elde ettiği Hasılat; 1.Çeyrekte görülen 9,32 Milyar TL’lik senelik artışa rağmen, 2.Çeyrekte senelik bazda ortaya çıkan 15,82 Milyar TL’lik azalışın etkisi ile; önceki senenin aynı dönemine (2024/06) oranla 5,95 Milyar TL civarında azalışla 237,04 Milyar TL düzeyinde gerçekleşmiştir."

- "Satışların Maliyeti ise; 4,20 Milyar TL civarında azalış göstermiş ve 169,41 Milyar TL düzeyinde yer almıştır."

- "Satışların Maliyeti’ndeki azalışın, Hasılat tarafındaki azalıştan daha sınırlı olması(-) sonrasında; şirketin Brüt Kâr rakamı 1,74 Milyar TL(yüzde 2,51) tutarında azalmış ve 67,63 Milyar TL düzeyinde yer almıştır."

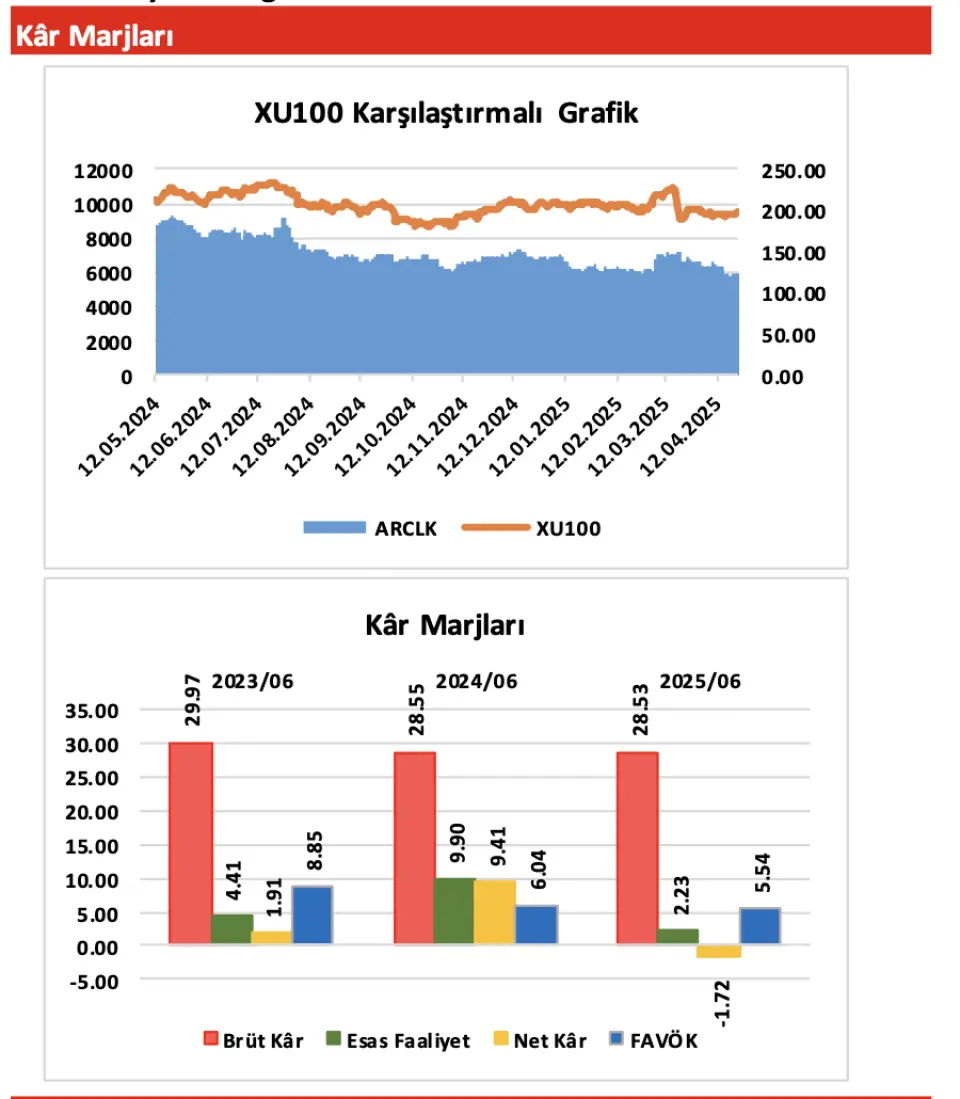

- "Arçelik'in Brüt Kâr Marjı da; önceki seneki yüzde 28,55 seviyesinden, sınırlı da olsa yüzde 28,53 düzeyine gerilemiştir(-)."

- "Şirketin 6 aylık Faaliyet Giderleri; geçen senenin aynı dönemine oranla 1,19 Milyar TL artmış ve cari dönemde 64,85 Milyar TL tutarında yer almıştır."

- "Ayrıca, geçen yılki finansallarına; Avrupa ile Orta Doğu ve Kuzey Afrika bölgelerinde gerçekleştirilen işletme birleşmelerine yönelik satın alım fiyatı dağıtım çalışmalarının, TFRS 3 - İşletme Birleşmeleri standardında tanımlanan ölçüm dönemi içinde kesinleşmesi sonucunda ortaya çıkan 19,86 Milyar TL tutarında Diğer Esas faaliyet Geliri’ni kaydeden şirketin, cari dönemde bu rakamın finansallarda yer almamasının oluşturduğu negatif baz etkisiyle; Esas Faaliyet Kârı, geçen yıla göre 18,76 Milyar TL (yüzde 77,98) tutarında keskin azalış göstermiş ve cari dönemde 5,30 Milyar TL düzeyinde gerçekleşmiştir."

- "Amortisman giderlerinin dahil edilip, kur farkları ve yukarıda bahsettiğimiz tek seferlik diğer gelirlerin dikkate alınmadığı FAVÖK rakamı ise; senelik bazda 1,53 Milyar TL(yüzde 10,11) düzeyinde sınırlı azalmış (-) ve 13,14 Milyar TL olmuştur."

- "Bu gelişmelerin ardından; Arçelik'in Esas Faaliyet Kâr Marjı yüzde 9,90’dan yüzde 2,23’e sert düşüş gösterirken, FAVÖK Marjı ise yüzde 6,04’den yüzde 5,54’e daha sınırlı gerilemiştir."

Faaliyet Dışı Kısımdan Gelen Negatiflik de; Şirketin Dönem Zararı Açıklamasına Etki Etmiştir!

- "Cari dönemde, şirketin Net Yatırım Faaliyet Gelirleri de; 31 Ağustos 2022 tarihinde satın alım işlemleri tamamlanan IHP Appliances JSC ve IHP Appliances Sales LLC şirketlerinin koşullu satın alma bedellerinin finansal tablolarda gerçeğe uygun değerinde gösterilmesinin ardından, geçtiğimiz döneme oranla ortaya çıkan farkın 2024/06 finansallarında yer almasına karşın, 2025/06 finansallarında bu kalemin sıfır (0) olmasının ortaya çıkardığı farktan kaynaklı olarak 1,14 Milyar TL azalmıştır."

- "Buna karşın, Net Finansman Giderleri ise; ‘Kur Farkı Gelirleri’ndeki 4,43 Milyar TL’lik azalışın yansıması ile 4,15 Milyar TL düzeyinde artmıştır (-)."

- "Cari dönemde ortaya çıkan 1,74 Milyar TL’lik Vergi Gideri; önceki seneki rakamın 1,66 Milyar TL üzerinde gelirken, TMS 29 Enflasyon Muhasebesi uygulamasından kaynaklanan 8,04 Milyar TL tutarındaki Net Parasal Pozisyon Kazancı kaleminin önceki seneye oranla 2,14 Milyar TL azalmış olması da; Dönem Kârını baskılayan diğer unsur olmuştur."

- "Özetle; faaliyet dışı bu kalemlerin tamamında ortaya çıkan 8,85 Milyar TL’lik senelik negatif etki, Esas Faaliyet Kârı’ndan gelen sert negatiflikle birleşince; şirketin Dönem Net Kârı/Zararı kalemi, önceki seneye oranla 26,95 Milyar TL’lik oldukça yüksek azalı ş(-) göstermiş ve cari dönemde 4,07 Milyar TL tutarında Dönem Net Zararı ortaya çıkmıştır(-)."

- "Böylece, şirketin Net Kâr/Zarar Marjı da; yüzde 9,41’den yüzde –(eksi) 1,72’ye gerilemiştir(-)."

Operasyonel Gelişmeler ve Beklentiler;

"Arçelik'in hasılat kırılımlarını incelediğimizde; Segment bazında baktığımızda;"

-

"2024'ün ilk 6 ayında 182,37 Milyar TL tutar ile toplam hasılatın yüzde 75,06’sını oluşturan ‘Beyaz Eşya’ hasılatı; 2025 yılının aynı döneminde ise 175,12 Milyar TL tutar ile toplam hasılattan yüzde 73,88 oranında pay almıştır."

-

"Tüketici Elektroniği’nin payı; yüzde da 5,73’den yüzde 4,97’ye düşerken, segmentin 2025/06 hasılatı 11,79 Milyar TL olarak gerçekleşmiştir."

-

"Diğer Ürün gruplarının payı ise; segment hasılatının 46,68 Milyar TL’den 50,13 Milyar TL’ye yükselmesiyle, yüzde 19,21’den yüzde 21,15’e yükselmiştir."

Coğrafi açıdan baktığımızda; - "2025/06 döneminde Şirketin yurt içi(Türkiye) hasılatı; 7,55 Milyar TL (yüzde 8,56) oranında azalırken; beyaz eşya talebinde iyileşme görülmesine karşın, dezavantajlı ürün karması ve fiyatlama bu sonuca etki eden unsurların başında gelmiştir."

- "Böylece, yurt içi satışların payı geçen yılın aynı dönemindeki (2024/06) yüzde 36,33 seviyesinden yüzde 34,05’e gerilemiştir."

- "2025/2.Çeyreğine baktığımızda ise, 1.Çeyreğe göre yurt içi satış hasılatı 3,38 Milyar TL artmıştır."

- "Yurt dışı satış hasılatı; ‘Avrupa’ kıtası hasılatında ortaya çıkan 5,47 Milyar TL’lik (yüzde 5,26) ve Afrika kıtasından gelen 1,27 Milyar TL’lik yıllık hasılat artışlarının desteklemesiyle, senelik bazda 1,60 Milyar TL artış kaydetmiştir."

- "2025/2.Çeyreğinde, 1.Çeyreğe nazaran ortaya çıkan 18,86 Milyar TL’lik artış, 6 aylık cironun senelik artışını da destekleyen ana etmen olmuştur."

Arçelik İçin Finansal Tahminler;

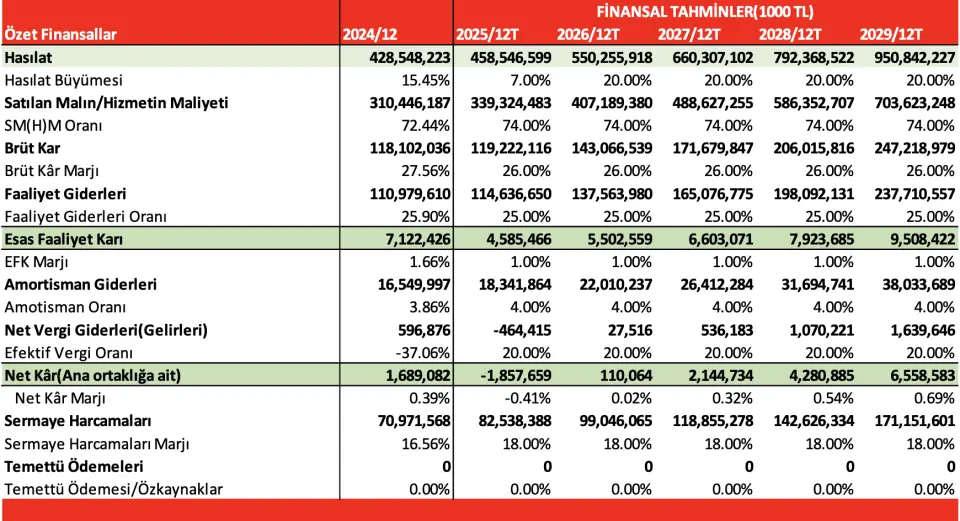

- "Arçelik'in cirosunda; geniş ve çeşitlendirilmiş pazar yapısı, ürün çeşitliliği ve kur etkisinin getirisiyle ileriye dönük olarak çok büyük risk görmüyoruz. Ancak, yeni yapılanmanın getirdiği avantajlara ve emtia fiyatlarında zaman zaman oluşan aşağı yönlü eğilime karşın, küresel tarafta oluşan tarife tehdidi ile maliyetlerin bir miktar artabileceği varsayımını benimsiyoruz."

- "Bu bağlamda, kâr marjlarını(brüt kâr, esas faaliyet kârı, net kâr) 2024 seviyesinin altında konumlandırıyoruz."

- "Şirketten gelecekteki 5 yıllık dönemde temettü ödemesi beklemezken, sermaye harcamaları marjının ise; artış gösterebileceğini düşünmekteyiz."

Alnus Yatırım ARCLK Hissesi Hedef Fiyat

- "Arçelik değerlemesi için İNA (İndirgenmiş Nakit Akımları) yöntemini yüzde 100 ağırlık ile kullandık. Buna göre; 125 Milyar 510 Bin 210 TL hedef piyasa değerine ulaşılmış olup, hisse başına hedef fiyatımızı belirledik."

- Alnus Yatırım, ARCLK hissesi için daha önce belirlediği 185,00 TL olan hedef fiyatını ve ‘’AL’’ olan hisse tavsiyesini koruduğunu duyurdu. Korumanın sebebi "hissenin getiri potansiyelinin yüksek olması" olarak açıklandı.