%55 Artış Potansiyeli! OTKAR Hissesi İçin Flaş Hedef Fiyat Açıklandı

%55 artış potansiyeli! OTKAR hissesi için flaş hedef fiyat açıklandı. Aracı kurum, hisse tavsiyesini de yatırımcıları ile paylaştı.

Yayınlama Tarihi: 30.07.2025 18:45

—

Son Güncelleme: 30.07.2025 18:45

Aracı kurum YapıKredi Yatırım, Otokar (OTKAR) hissesi için değerlendirmesini yatırımcılarına sundu. YapıKredi Yatırım OTKAR hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve artış potansiyelini duyurdu.

- "Askeri araç teslimatları gelirleri ve marjları destekleyecek. Otokar'ın, gelecekteki beş yıl Romanya teslimatları ve uzun vadede artan savunma sanayi harcamaları sayesinde askeri araç satışlarında güçlü bir büyüme yakalayacağını tahmin ediyoruz."

- "Şirketin 2025'te yıllık iki kat artışla 480 askeri araç satacağını tahmin ediyoruz. Askeri araç satış beklentilerimiz 2025 yılındaki reel %29’luk büyüme tahminimizin ~%25'ini ve %8 VAFÖK marjı beklentimizin ise yarısını oluşturuyor."

- "Yeni kamyonet modeli ciroyu destekleyecek: Şirket, önde gelen Çinli üretici Foton'dan Tunland (kamyonet) modelini 2024 yılı Ekim ayında ithal etmeye başladı. 2025'te yaklaşık 1.700 adet satış bekliyoruz; bu da 56,4 milyar TL'lik ciro beklentilerimizin %6'sına denk geliyor."

- "Uzun vadede ise, Tunland'ın toplam cironun %7-8’ini oluşturmasını bekliyoruz."

- "İyileşen işletme sermayesi görünümü. Otokar, iş modeli gereği zaten yüksek bir net işletme sermayesi (NİS) ihtiyacıyla faaliyet gösteriyordu."

- "Ancak, 2024 yılındaki askeri araç teslimatlarının 2025’e sarkması ve daha uzun stok devir süreleri, NİS’in bilanço üzerindeki yükünü artırdı."

- "2024 yılından kalan teslimatların tamamlanması, daha hızlı teslimat süreleri ve artan küresel savunma harcamaları kaynaklı daha kısa tahsilat süreleri sayesinde bu yükün 2025 yılında azalacağını tahmin ediyoruz."

OTKAR Hissesi İçin Riskler

- "(i) Teslimatlarda gecikme,

(ii) Güçlü TL,

(iii) Belediye ya da savunma bütçelerinde kesintiler."

YapıKredi Yatırım OTKAR Hissesi Hedef Fiyat

YapıKredi Yatırım, OTKAR hissesi için önerisini "AL" şeklinde duyuruldu. OTKAR hissesinin %55 artış potansiyeli taşıdığı aktarıldı. OTKAR hissesi için hedef fiyat da 780 TL olarak açıkladı.- "Yukarı yönlü güncellemizin arkasındaki temel etkenler:

(i) artan askeri araç satışları,

(ii) Tunland modelinden gelen katkı ve

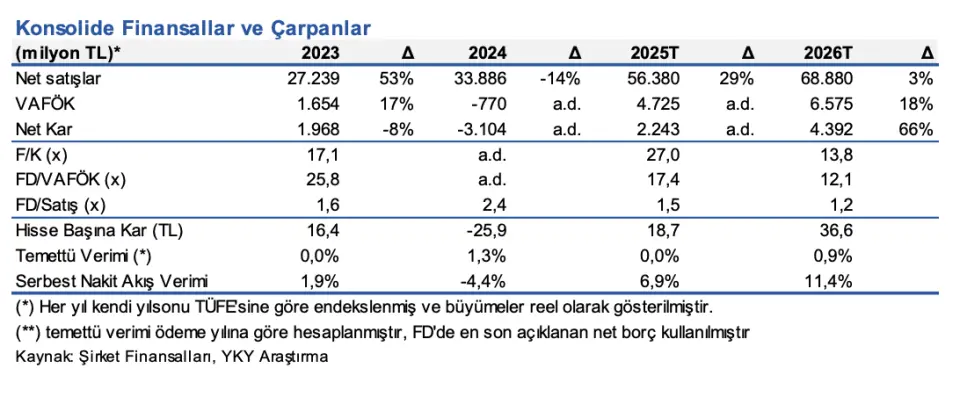

(iii) işletme sermayesi ihtiyacındaki iyileşme. 2025 sonuçlarının, zayıf geçen 2024 senesinden sonra belirgin bir toparlanma göstermesini bekliyor ve çoğunlukla daha yüksek askeri araç satışı katkısı ve operasyonel kaldıraç avantajlarının ortaya çıkmasıyla %8 VAFÖK marjı (yıllık 11 puan artış) ile %29 reel büyüme bekliyoruz." - "2025 tahminlerimize göre, 17,4 FD/VAFÖK ve 27,0x F/K çarpanlarından işlem gören OTKAR’ın ilgili çarpanları 2026 tahminlerimize göre sırasıyla 12,1x FD/VAFÖK ve 13,8x F/K’ya geriliyor."

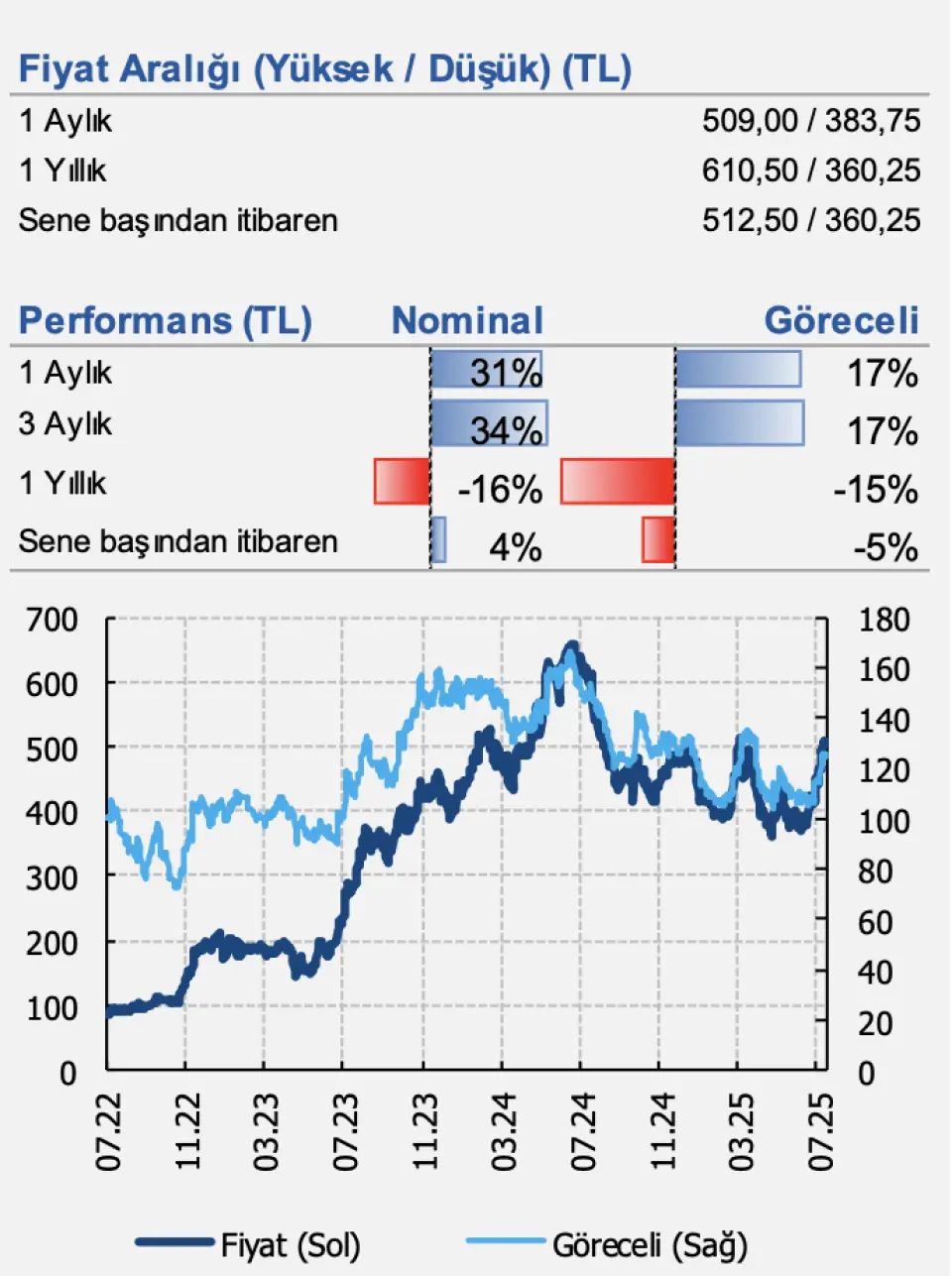

- "OTKAR hissesinin son bir ayda BIST100’ün yaklaşık %15 üzerinde performans göstermesini, büyük ölçüde önceki düşük performansın bir düzeltmesi olarak değerlendiriyoruz ve mevcut ivmenin güçlü finansallarla beraber sürdüreceğini öngörüyoruz."