Borsanın Büyük Bankası Geçen Yılki Kar Rakamını Aşamadı

Borsanın Büyük Bankası Geçen Yılki Kar Rakamını Aşamadı. Bu yıl 6 aylık bilançolar ne yazık ki tatsız. Borsanın büyük bankası Akbank AKBNK geçen yılın aynı döneminde gelen kar rakının aynısını açıkladı.

Yayınlama Tarihi: 31.07.2025 16:45

—

Son Güncelleme: 31.07.2025 16:45

Borsanın Büyük Bankası Geçen Yılki Kar Rakamını Aşamadı. Bu yıl 6 aylık bilançolar ne yazık ki tatsız. Borsanın büyük bankası Akbank AKBNK geçen yılın aynı döneminde gelen kar rakının aynısını açıkladı.

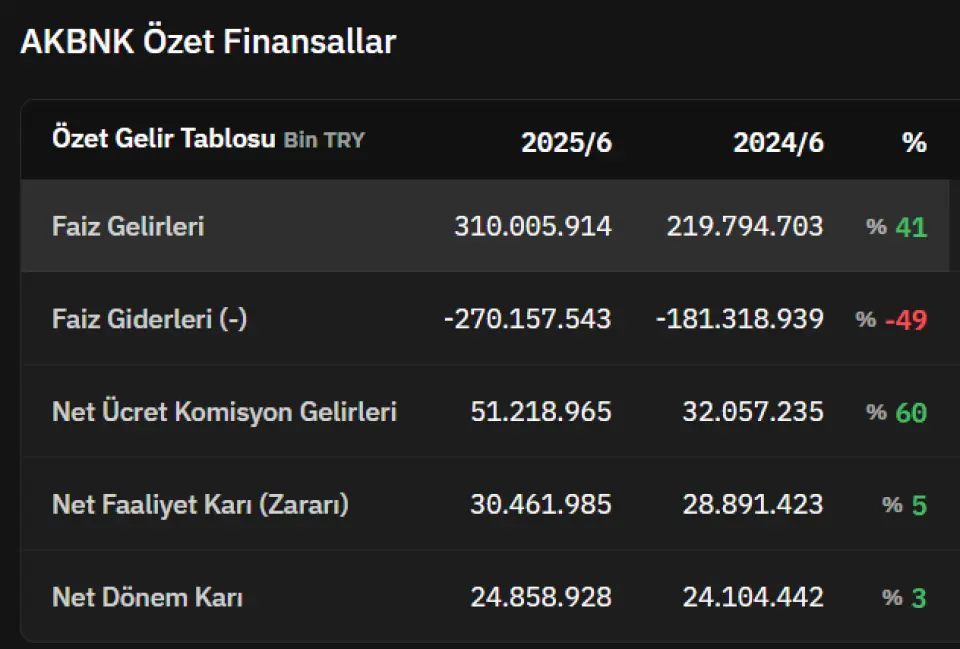

AKBNK geçen yıl 6 aylıkta 24 milyar Lira kar açıklamıştı. Banka bu yıl 6 aylıkta da 24 milyar Lira kar rakamı açıkladı.

Şirketin finansal rakamlarını Yatırım Finansman değrlendirdi.

Yatırım Finansman AKBNK raporu:

AKBNK 2Ç25'te 11 milyar TL net kar açıkladı

Beklentilere Paralel Finansal Sonuçlar

Akbank, 2Ç25’te 11 milyar TL net kar açıkladı; bu rakam piyasa beklentileriyle büyük ölçüde uyumlu gerçekleşti. Net kar, çeyreklik bazda %19 gerilerken, yıllıklandırılmış özsermaye kârlılığı (ROE) %17,7 olarak gerçekleşti. Çeyreklik bazda karlılıktaki düşüşün temel nedeni, fonlama maliyetleri ve swap giderlerindeki sert artış (+%42 ç/ç) oldu. Öte yandan, beklentilerin altında kalan vergi gideri net karı sınırlı da olsa destekledi.

NIM Toparlanması Gecikti, Beklentiler Aşağı Yönlü Revize Edildi

Banka yönetimi, yıl sonu politika faizi varsayımını %30’dan %36’ya yükseltti. Bu nedenle, Net Faiz Marjı (NIM) toparlanmasının 3Ç25’e ötelenmesi bekleniyor. Buna paralel olarak, banka 2025 yılı özsermaye karlılığı hedefini %30’dan >%25’e çekti. Daha önce 2,7 puan artışla %5 NIM hedefi paylaşılmışken, bu hedef sadece 70–140 baz puanlık artışla %3,0–3,5 seviyesine revize edildi.

Düşük LDR, Marj Artışı İçin Önemli Bir Kaldıraç

Akbank’ın net kredi/mevduat oranı (LDR) %78 seviyesinde bulunuyor ve bu durum, faiz gelirlerinin faiz giderlerinden daha hızlı büyümesi için önemli bir alan yaratıyor. Özellikle faizlerin düşüş eğiliminde olduğu bir ortamda, banka agresif mevduat rekabetine girmeden kredi hacmini artırarak marjlarını genişletebilir. Mevcut faiz görünümünde aşağı yönlü hareketin sürmesi halinde, önümüzdeki dönemde LDR’nin %85 seviyesine yükselmesini bekliyoruz. Bu durum, daha yüksek getirili kredilere yönelim sayesinde Net Faiz Geliri'nin (NII) daha güçlü artmasını sağlayacaktır.

MTM Kazançları Sermayeyi Destekliyor

Akbank, 2Ç25 döneminde gerçeğe uygun değer farkı (mark-to-market) yoluyla 4,5 milyar TL kazanç elde etti. Bu, 1Ç25’teki 9,2 milyar TL’lik zararın tersine döndüğünü Bankanın yaklaşık 178 milyar TL’lik sabit getirili TL menkul kıymet portföyü bulunuyor ve yönetim, bu portföyün vadesini uzatmaya başlamış durumda. Bu strateji, faiz indirimi döngüsü ile birlikte tahvil fiyatlarındaki artıştan daha fazla fayda sağlanmasına imkân tanıyacaktır.

Değerleme

Tahminlerimize göre Akbank, güçlü sermaye yapısı, iyileşen aktif kompozisyonu ve artan NII potansiyeline rağmen, 2026 tahminlerimizle 3,0x F/K ve 0,88x F/DD çarpanlarından işlem görüyor. Piyasa beklentilerinden ayrıştığımız temel noktalar şunlardır: (1) NII tarafında daha olumlu bir görünüm öngörüyoruz; çünkü banka düşük başlangıç LDR seviyesi, daha yüksek tahmini kredi-mevduat spread’i ve artan bireysel kredi payı ile avantajlı konumda. (2) Komisyon gelirlerinde gerileme bekliyoruz; çünkü ödeme sistemleri komisyonları faiz oranlarına endeksli şekilde düzenlenmiş durumda. (3) Karşılık giderlerinin 2026 yılında da yüksek kalacağını öngörüyoruz. Değerlememiz için, 2026 yıl sonu tahmini defter değerimize 1,32x F/DD çarpanı uyguluyoruz; bu çarpan, kapsamımızdaki bankalar arasında ikinci en yüksek değerleme katsayısı. Buna göre hedef fiyatımızı TL86’dan TL101’e yükseltiyor, tavsiyemizi “Endekse Paralel”den “Endeks Üstü Getiri”ye revize ediyoruz. Bu, mevcut fiyat seviyesine göre %51 getiri potansiyeline işaret ediyor

AKBNK geçen yıl 6 aylıkta 24 milyar Lira kar açıklamıştı. Banka bu yıl 6 aylıkta da 24 milyar Lira kar rakamı açıkladı.

Şirketin finansal rakamlarını Yatırım Finansman değrlendirdi.

Yatırım Finansman AKBNK raporu:

AKBNK 2Ç25'te 11 milyar TL net kar açıkladı

Beklentilere Paralel Finansal Sonuçlar

Akbank, 2Ç25’te 11 milyar TL net kar açıkladı; bu rakam piyasa beklentileriyle büyük ölçüde uyumlu gerçekleşti. Net kar, çeyreklik bazda %19 gerilerken, yıllıklandırılmış özsermaye kârlılığı (ROE) %17,7 olarak gerçekleşti. Çeyreklik bazda karlılıktaki düşüşün temel nedeni, fonlama maliyetleri ve swap giderlerindeki sert artış (+%42 ç/ç) oldu. Öte yandan, beklentilerin altında kalan vergi gideri net karı sınırlı da olsa destekledi.

NIM Toparlanması Gecikti, Beklentiler Aşağı Yönlü Revize Edildi

Banka yönetimi, yıl sonu politika faizi varsayımını %30’dan %36’ya yükseltti. Bu nedenle, Net Faiz Marjı (NIM) toparlanmasının 3Ç25’e ötelenmesi bekleniyor. Buna paralel olarak, banka 2025 yılı özsermaye karlılığı hedefini %30’dan >%25’e çekti. Daha önce 2,7 puan artışla %5 NIM hedefi paylaşılmışken, bu hedef sadece 70–140 baz puanlık artışla %3,0–3,5 seviyesine revize edildi.

Düşük LDR, Marj Artışı İçin Önemli Bir Kaldıraç

Akbank’ın net kredi/mevduat oranı (LDR) %78 seviyesinde bulunuyor ve bu durum, faiz gelirlerinin faiz giderlerinden daha hızlı büyümesi için önemli bir alan yaratıyor. Özellikle faizlerin düşüş eğiliminde olduğu bir ortamda, banka agresif mevduat rekabetine girmeden kredi hacmini artırarak marjlarını genişletebilir. Mevcut faiz görünümünde aşağı yönlü hareketin sürmesi halinde, önümüzdeki dönemde LDR’nin %85 seviyesine yükselmesini bekliyoruz. Bu durum, daha yüksek getirili kredilere yönelim sayesinde Net Faiz Geliri'nin (NII) daha güçlü artmasını sağlayacaktır.

MTM Kazançları Sermayeyi Destekliyor

Akbank, 2Ç25 döneminde gerçeğe uygun değer farkı (mark-to-market) yoluyla 4,5 milyar TL kazanç elde etti. Bu, 1Ç25’teki 9,2 milyar TL’lik zararın tersine döndüğünü Bankanın yaklaşık 178 milyar TL’lik sabit getirili TL menkul kıymet portföyü bulunuyor ve yönetim, bu portföyün vadesini uzatmaya başlamış durumda. Bu strateji, faiz indirimi döngüsü ile birlikte tahvil fiyatlarındaki artıştan daha fazla fayda sağlanmasına imkân tanıyacaktır.

Değerleme

Tahminlerimize göre Akbank, güçlü sermaye yapısı, iyileşen aktif kompozisyonu ve artan NII potansiyeline rağmen, 2026 tahminlerimizle 3,0x F/K ve 0,88x F/DD çarpanlarından işlem görüyor. Piyasa beklentilerinden ayrıştığımız temel noktalar şunlardır: (1) NII tarafında daha olumlu bir görünüm öngörüyoruz; çünkü banka düşük başlangıç LDR seviyesi, daha yüksek tahmini kredi-mevduat spread’i ve artan bireysel kredi payı ile avantajlı konumda. (2) Komisyon gelirlerinde gerileme bekliyoruz; çünkü ödeme sistemleri komisyonları faiz oranlarına endeksli şekilde düzenlenmiş durumda. (3) Karşılık giderlerinin 2026 yılında da yüksek kalacağını öngörüyoruz. Değerlememiz için, 2026 yıl sonu tahmini defter değerimize 1,32x F/DD çarpanı uyguluyoruz; bu çarpan, kapsamımızdaki bankalar arasında ikinci en yüksek değerleme katsayısı. Buna göre hedef fiyatımızı TL86’dan TL101’e yükseltiyor, tavsiyemizi “Endekse Paralel”den “Endeks Üstü Getiri”ye revize ediyoruz. Bu, mevcut fiyat seviyesine göre %51 getiri potansiyeline işaret ediyor