TTKOM / TCELL Hangisi Alınır Hangisi Daha Karlı Dev Karşılaştırma

TTKOM / TCELL Hangisi Alınır Hangisi Daha Karlı Dev Karşılaştırma. Borsanın 2 telekom devi Türkcell ve Türk Telekom hisseleri için dev karşılaştırma raporu! Hangisi daha çok kar getirebilir? Hangisi daha ucuz? Hangisi daha çok kazandıracak?

Yayınlama Tarihi: 31.07.2025 13:30

—

Son Güncelleme: 31.07.2025 13:30

TTKOM / TCELL Hangisi Alınır Hangisi Daha Karlı Dev Karşılaştırma. Borsanın 2 telekom devi Türkcell ve Türk Telekom hisseleri için dev karşılaştırma raporu! Hangisi daha çok kar getirebilir? Hangisi daha ucuz? Hangisi daha çok kazandıracak?

Deniz Yatırım borsanın telekom devlerini masaya yatırdı. Telekom yatırımcısının aklındaki bütün cevaplar burada!

Deniz Yatırım Telekom Sektörü (TCELL TI & TTKOM TI)

Son gelişmeler ışığında…

Hatırlayacak olursak, 2024 yılına ‘Telekom sektörü güvenli liman olur mu?’ sorusu ile başlamıştık. Süregelen zaman aralığında Sektörün, 2024’te, güvenli limandan daha fazlası olduğunu gördük. Geçtiğimiz yıl, beklentilerimizin temellerini; 2023’te enflasyonun üzerinde gerçekleşen ARPU büyümesinin 2024 yılında da devam etmesi ve bunun fiyatlama stratejileri ve karlı büyümede etkin olacağı oluşturuyordu. 2024 yılında halka açık her iki şirketin de enflasyon üzerinde ARPU büyümesi elde ettiğini, farklı fiyatlama stratejileri ile karlılıklarını korurken, abone sayılarını artırabildiklerini görmüştük.

2025 yılına ise “Hâlâ daha 'telekom' denilebilir” başlıklı raporumuzla, aslında 2024’ten çok da farklı düşünceler içinde olmadığımızı belirtmiştik. 2024’te görmeye başladığımız rekabetin 2025’te de devam etmesini, bu rekabetin telekom şirketlerinin abone kazanımları üzerinde zaman zaman baskı oluşturabileceğini; ancak, ARPU tarafında, agresif olmamakla birlikte, enflasyonun üzerinde büyümenin sürmesini beklediğimizi açıklarken, kârlılık tarafının ise güçlü kalmaya devam edeceğini ifade etmiştik.

Bu düşüncelerimize ek olarak 2025 yılında imtiyaz sözleşmesi ve 5G ihalelerine yönelik haber akışlarının önemli olacağının altını çizmiştik.

5G ihalesine yönelik haber akışı hız kazanırken, bu notumuzda, ihaleye yönelik beklentilerimizi, imtiyaz sürecini ve yaklaşan 2Ç25 dönemine ilişkin beklentilerimizi birlikte değerlendirelim.

Kısaca düşüncelerimizi özetleyecek olursak; Türk Telekom’un, 2025 yılında imtiyaz sözleşmesi ile ön planda olmaya devam etmesini beklerken; 5G ihalesinde, 4.5G ihalesinde olduğu gibi, Turkcell’in daha avantajlı olmasını bekliyoruz. Finansal açıdan değerlendirildiğinde, her iki şirketin de bilanço yapılarıyla ihale süreçlerine hazırlandığı ve özellikle net borç/FAVÖK oranında önemli iyileşmeler sağlandığı gözlenmektedir.

2Ç25 dönemine yönelik beklentilerimizi kısaca özetleyecek olursak; her iki şirketin, abone kazanımları ve devam eden ARPU büyümeleri doğrultusunda reel büyüme kaydetmelerini bekliyoruz. FAVÖK marjlarının, Turkcell tarafında çeyreklik bazda normalleşmesini öngörürken; Türk Telekom tarafında ise çeyreklik ve yıllık bazda marj iyileşmesinin devam etmesini bekliyoruz.

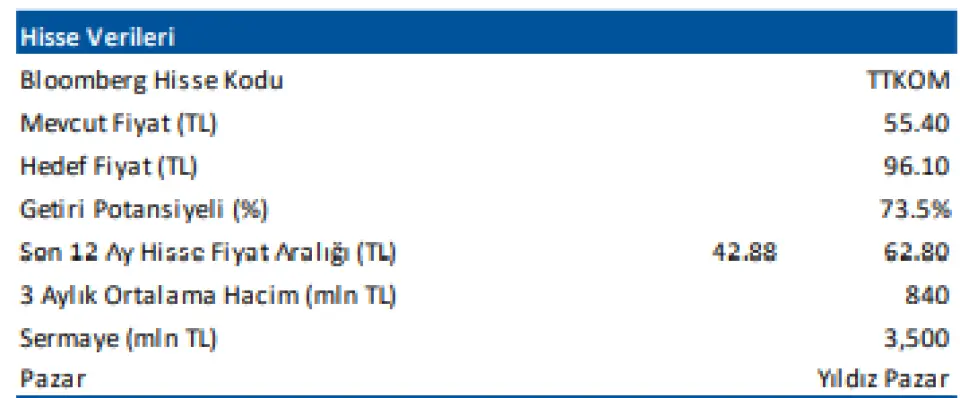

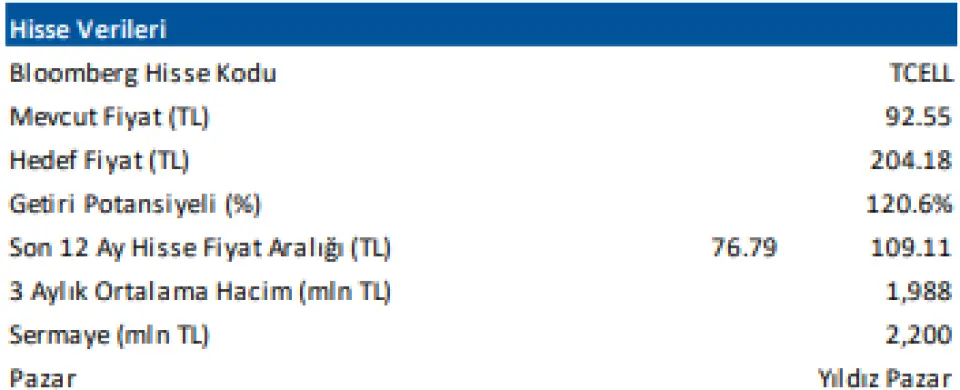

Mevcut durumda, her iki hisse için de önerimiz AL yönünde olmakla beraber, Turkcell (TCELL TI) için 12-aylık hedef fiyatımız 204,18 TL ve Türk Telekom (TTKOM TI) için ise 96,10 TL seviyesinde. Hedef fiyatlarımız sırasıyla %120,6 ve %73,5 getiri potansiyellerine işaret etmekte. 2025 tahminlerimize göre, TCELL hissesi 2,5x, TTKOM ise 2,8x FD/FAVÖK çarpanları ile işlem görmektedir.

Turkcell vs Türk Telekom

■ İmtiyaz ve 5G ihale süreçlerini hatırladıktan sonra şirketlerin finansallarına detaylı şekilde birlikte bakalım. Daha önce yayımladığımız Telekom Raporlarımızda, Turkcell ve Türk Telekom’u, sahip oldukları çarpanlar, karlılık ve finansal yapıları gibi birçok açıdan özet tablo olarak paylaşmıştık. Açıklanan son finansal veriler ışığında bu kalemlere tekrar bakacak olursak, Turkcell’in ön planda olduğunu görmekteyiz.

➢ Çarpanlar kısmında, aşağıdaki tabloda görüldüğü üzere F/K, FD/FAVÖK, net borç/FAVÖK ve PD/DD rasyolarında TCELL’in,

➢ Karlılık tarafında baz aldığımız FAVÖK, aktif karlılık ve özsermaye karlılığı tarafında TCELL’in, brüt kar marjı ve net kar marjı tarafında TTKOM’un,

➢ Finansal yapı tarafında ise cari oran, likidite oranı ve nakit oranında TCELL’in, kaldıraç oranı ve finansal borç oranında TTKOM’un ön planda olduğu sonucuna ulaşıyoruz.

■ Hatırlayacak olursak, her iki şirket de 2024 yılını güçlü finansal sonuçlarla tamamlamış, 2025 yılına da güçlü beklentilerle başlamıştı. Turkcell, 2024 yılında, devam eden ARPU büyümesi ve abone kazanımıyla %7,8 artış göstererek 166,7 milyar TL satış geliri, %41,9 FAVÖK marjıyla 69,8 milyar TL FAVÖK ve Ukrayna satışının katkısıyla yaklaşık 23,5 milyar TL net kar elde etti. Türk Telekom tarafında da devam eden ARPU büyümesi ve abone kazanımıyla satış gelirinin %11,8 artış göstererek 161,7 milyar TL’ye ulaştığını gördük. %39,1 FAVÖK marjıyla 63,1 milyar TL FAVÖK elde eden Şirket, bu dönemde yaklaşık 8,5 milyar TL net kar elde etti.

■ Şirketlerin güncel 2025 yıl sonu beklentilerini hatırlayacak olursak:

Turkcell’in 2025 yılı beklentileri:

i) yaklaşık %7-9 gelir büyümesi

ii) yaklaşık %41-42 FAVÖK marjı

iii) op. yatırım harcaması/satışlar yaklaşık %24

iv) %32-34 veri merkezi & bulut gelir büyümesi

Türk Telekom’un 2025 yılı beklentileri:

i) konsolide gelir büyümesi (UFRYK 12 hariç) %8-9

ii) %38-40 FAVÖK marjı

iii) yatırım harcamaları/satışlar %28-29

■ Piyasa değeri rasyosu. TCELL/TTKOM rasyosu, son kapanış itibarıyla 1,20x seviyesinde bulunurken, geçmiş 3 yıl ortalaması 1,27x düzeyinde karşımıza çıkmakta. TTKOM/TCELL rasyosu ise son kapanış itibarıyla 0,84x düzeyinde bulunurken, 3 yıl ortalaması 0,8x seviyesindedir. Aşağıdaki grafiklerden de görüldüğü üzere, Türk Telekom bir süredir Turkcell’e göre daha iyi performans ortaya koyarken,Turkcell’in dipten dönüş noktasında olduğunu değerlendiriyoruz.

2Ç25 beklentilerimiz

Her iki telekom şirketinin de bu çeyrekte, abone kazanımları ve devam eden ARPU büyümeleri doğrultusunda reel büyüme kaydetmelerini bekliyoruz. Her iki şirketin de halihazırda güçlü olan operasyonel karlılık rakamlarına sahip olduğunu önemle belirtmek isteriz. FAVÖK marjlarının, Turkcell tarafında çeyreklik bazda normalleşmesini öngörürken; Türk Telekom tarafında ise çeyreklik ve yıllık bazda marj iyileşmesinin devam etmesini bekliyoruz. Turkcell özelinde, TOGG kaynaklı zararın bu çeyrekte de devam etmesini öngörürken, her iki şirket için de finansman giderlerindeki yüksek seyrin sürdüğünü değerlendiriyoruz.

Turkcell tarafında beklentimiz, 50.586 milyon TL satış geliri, yaklaşık %42 FAVÖK marjı paralelinde 21.258 milyon TL FAVÖK ve 3.103 milyon TL net kar kaydedebileceği yönünde. Türk Telekom tarafında ise beklentimiz, 51.386 milyon TL satış geliri, yaklaşık %41 FAVÖK marjı paralelinde 20.818 milyon TL FAVÖK ve 5.382 milyon TL net kar kaydedebileceği yönünde. Türk Telekom’un, 2Ç25 finansallarını 13 Ağustos tarihinde açıklaması planlanıyor.

Deniz Yatırım borsanın telekom devlerini masaya yatırdı. Telekom yatırımcısının aklındaki bütün cevaplar burada!

Deniz Yatırım Telekom Sektörü (TCELL TI & TTKOM TI)

Son gelişmeler ışığında…

Hatırlayacak olursak, 2024 yılına ‘Telekom sektörü güvenli liman olur mu?’ sorusu ile başlamıştık. Süregelen zaman aralığında Sektörün, 2024’te, güvenli limandan daha fazlası olduğunu gördük. Geçtiğimiz yıl, beklentilerimizin temellerini; 2023’te enflasyonun üzerinde gerçekleşen ARPU büyümesinin 2024 yılında da devam etmesi ve bunun fiyatlama stratejileri ve karlı büyümede etkin olacağı oluşturuyordu. 2024 yılında halka açık her iki şirketin de enflasyon üzerinde ARPU büyümesi elde ettiğini, farklı fiyatlama stratejileri ile karlılıklarını korurken, abone sayılarını artırabildiklerini görmüştük.

2025 yılına ise “Hâlâ daha 'telekom' denilebilir” başlıklı raporumuzla, aslında 2024’ten çok da farklı düşünceler içinde olmadığımızı belirtmiştik. 2024’te görmeye başladığımız rekabetin 2025’te de devam etmesini, bu rekabetin telekom şirketlerinin abone kazanımları üzerinde zaman zaman baskı oluşturabileceğini; ancak, ARPU tarafında, agresif olmamakla birlikte, enflasyonun üzerinde büyümenin sürmesini beklediğimizi açıklarken, kârlılık tarafının ise güçlü kalmaya devam edeceğini ifade etmiştik.

Bu düşüncelerimize ek olarak 2025 yılında imtiyaz sözleşmesi ve 5G ihalelerine yönelik haber akışlarının önemli olacağının altını çizmiştik.

5G ihalesine yönelik haber akışı hız kazanırken, bu notumuzda, ihaleye yönelik beklentilerimizi, imtiyaz sürecini ve yaklaşan 2Ç25 dönemine ilişkin beklentilerimizi birlikte değerlendirelim.

Kısaca düşüncelerimizi özetleyecek olursak; Türk Telekom’un, 2025 yılında imtiyaz sözleşmesi ile ön planda olmaya devam etmesini beklerken; 5G ihalesinde, 4.5G ihalesinde olduğu gibi, Turkcell’in daha avantajlı olmasını bekliyoruz. Finansal açıdan değerlendirildiğinde, her iki şirketin de bilanço yapılarıyla ihale süreçlerine hazırlandığı ve özellikle net borç/FAVÖK oranında önemli iyileşmeler sağlandığı gözlenmektedir.

2Ç25 dönemine yönelik beklentilerimizi kısaca özetleyecek olursak; her iki şirketin, abone kazanımları ve devam eden ARPU büyümeleri doğrultusunda reel büyüme kaydetmelerini bekliyoruz. FAVÖK marjlarının, Turkcell tarafında çeyreklik bazda normalleşmesini öngörürken; Türk Telekom tarafında ise çeyreklik ve yıllık bazda marj iyileşmesinin devam etmesini bekliyoruz.

Mevcut durumda, her iki hisse için de önerimiz AL yönünde olmakla beraber, Turkcell (TCELL TI) için 12-aylık hedef fiyatımız 204,18 TL ve Türk Telekom (TTKOM TI) için ise 96,10 TL seviyesinde. Hedef fiyatlarımız sırasıyla %120,6 ve %73,5 getiri potansiyellerine işaret etmekte. 2025 tahminlerimize göre, TCELL hissesi 2,5x, TTKOM ise 2,8x FD/FAVÖK çarpanları ile işlem görmektedir.

Turkcell vs Türk Telekom

■ İmtiyaz ve 5G ihale süreçlerini hatırladıktan sonra şirketlerin finansallarına detaylı şekilde birlikte bakalım. Daha önce yayımladığımız Telekom Raporlarımızda, Turkcell ve Türk Telekom’u, sahip oldukları çarpanlar, karlılık ve finansal yapıları gibi birçok açıdan özet tablo olarak paylaşmıştık. Açıklanan son finansal veriler ışığında bu kalemlere tekrar bakacak olursak, Turkcell’in ön planda olduğunu görmekteyiz.

➢ Çarpanlar kısmında, aşağıdaki tabloda görüldüğü üzere F/K, FD/FAVÖK, net borç/FAVÖK ve PD/DD rasyolarında TCELL’in,

➢ Karlılık tarafında baz aldığımız FAVÖK, aktif karlılık ve özsermaye karlılığı tarafında TCELL’in, brüt kar marjı ve net kar marjı tarafında TTKOM’un,

➢ Finansal yapı tarafında ise cari oran, likidite oranı ve nakit oranında TCELL’in, kaldıraç oranı ve finansal borç oranında TTKOM’un ön planda olduğu sonucuna ulaşıyoruz.

■ Hatırlayacak olursak, her iki şirket de 2024 yılını güçlü finansal sonuçlarla tamamlamış, 2025 yılına da güçlü beklentilerle başlamıştı. Turkcell, 2024 yılında, devam eden ARPU büyümesi ve abone kazanımıyla %7,8 artış göstererek 166,7 milyar TL satış geliri, %41,9 FAVÖK marjıyla 69,8 milyar TL FAVÖK ve Ukrayna satışının katkısıyla yaklaşık 23,5 milyar TL net kar elde etti. Türk Telekom tarafında da devam eden ARPU büyümesi ve abone kazanımıyla satış gelirinin %11,8 artış göstererek 161,7 milyar TL’ye ulaştığını gördük. %39,1 FAVÖK marjıyla 63,1 milyar TL FAVÖK elde eden Şirket, bu dönemde yaklaşık 8,5 milyar TL net kar elde etti.

■ Şirketlerin güncel 2025 yıl sonu beklentilerini hatırlayacak olursak:

Turkcell’in 2025 yılı beklentileri:

i) yaklaşık %7-9 gelir büyümesi

ii) yaklaşık %41-42 FAVÖK marjı

iii) op. yatırım harcaması/satışlar yaklaşık %24

iv) %32-34 veri merkezi & bulut gelir büyümesi

Türk Telekom’un 2025 yılı beklentileri:

i) konsolide gelir büyümesi (UFRYK 12 hariç) %8-9

ii) %38-40 FAVÖK marjı

iii) yatırım harcamaları/satışlar %28-29

■ Piyasa değeri rasyosu. TCELL/TTKOM rasyosu, son kapanış itibarıyla 1,20x seviyesinde bulunurken, geçmiş 3 yıl ortalaması 1,27x düzeyinde karşımıza çıkmakta. TTKOM/TCELL rasyosu ise son kapanış itibarıyla 0,84x düzeyinde bulunurken, 3 yıl ortalaması 0,8x seviyesindedir. Aşağıdaki grafiklerden de görüldüğü üzere, Türk Telekom bir süredir Turkcell’e göre daha iyi performans ortaya koyarken,Turkcell’in dipten dönüş noktasında olduğunu değerlendiriyoruz.

2Ç25 beklentilerimiz

Her iki telekom şirketinin de bu çeyrekte, abone kazanımları ve devam eden ARPU büyümeleri doğrultusunda reel büyüme kaydetmelerini bekliyoruz. Her iki şirketin de halihazırda güçlü olan operasyonel karlılık rakamlarına sahip olduğunu önemle belirtmek isteriz. FAVÖK marjlarının, Turkcell tarafında çeyreklik bazda normalleşmesini öngörürken; Türk Telekom tarafında ise çeyreklik ve yıllık bazda marj iyileşmesinin devam etmesini bekliyoruz. Turkcell özelinde, TOGG kaynaklı zararın bu çeyrekte de devam etmesini öngörürken, her iki şirket için de finansman giderlerindeki yüksek seyrin sürdüğünü değerlendiriyoruz.

Turkcell tarafında beklentimiz, 50.586 milyon TL satış geliri, yaklaşık %42 FAVÖK marjı paralelinde 21.258 milyon TL FAVÖK ve 3.103 milyon TL net kar kaydedebileceği yönünde. Türk Telekom tarafında ise beklentimiz, 51.386 milyon TL satış geliri, yaklaşık %41 FAVÖK marjı paralelinde 20.818 milyon TL FAVÖK ve 5.382 milyon TL net kar kaydedebileceği yönünde. Türk Telekom’un, 2Ç25 finansallarını 13 Ağustos tarihinde açıklaması planlanıyor.