Deniz Yatırım'dan AL Tavsiyesi! %75 Getiri Potansiyeli Açıklandı

Deniz Yatırım'dan AL tavsiyesi! %75 getiri potansiyeli açıklandı. Aracı kurum şirket için yayımladığı raporunda 2026 yılı beklentilerini de paylaştı. Hisse tavsiyesi de duyuruldu.

Yayınlama Tarihi: 28.12.2025 16:45

—

Son Güncelleme: 28.12.2025 16:45

Deniz Yatırım'dan AL tavsiyesi! %75 getiri potansiyeli açıklandı. Aracı kurum şirket için yayımladığı raporunda 2026 yılı beklentilerini de paylaştı. Hisse tavsiyesi de duyuruldu.

Aracı kurum Deniz Yatırım, Turkcell (TCELL) için şirket güncelleme raporunu paylaşmıştı. Aracı kurum, "5G tamam; sıradaki, Google Cloud ile teknoloji liderliği" ifadesini kullandı. Deniz Yatırım TCELL hissesi için 12 aylık hedef fiyat, getiri potansiyeli ve hisse tavsiyesini duyurdu.

- "5G ihalesini liderlikle tamamlayan Turkcell (TCELL), rekabetin yoğunlaştığı yılı geride bırakmaya hazırlanırken, bu süreçte yaşanan operasyonel gelişmeleri tekrar hatırlayalım ve önümüzdeki dönem dinamiklerini değerlendirelim."

- "Başlamadan önce; Tukcell’i,

(i) spektrum gücü,

(ii) sağlam finansal yapı ve düşük borçluluk,

(iii) iştiraklerden gelen büyüme hikayeleri ve

(iv) istikrarlı temettü politikası nedeniyle beğendiğimizi tekrar hatırlatmak isteriz. - "Bunlara ek olarak, Google Cloud iş birliği, Turkcell’in yalnızca telekom şirketi değil, aynı zamanda teknoloji lideri olma yolunda ilerlediğini kanıtlar niteliktedir."

- "Şimdiye kadar şekillenen 2025 tablosu ve yıl sonu beklentilerimiz:"

"Hatırlayacak olursak, 3Ç25’te hem abone bazını hem de gelirlerini büyüten Turkcell, yıl sonu hedeflerini yukarı taşımıştı. Çeyrek boyunca 569 bin yeni faturalı mobil ve 33 bin fiber abone kazanan Şirket, ARPU tarafında da çift haneli büyüme kaydetti." - "Bu operasyonel tablo, 9A25 sonunda %12 artışla 171.195 milyon TL satış geliri olarak karşımıza çıkarken; FAVÖK marjı %43,7 olarak gerçekleşti. Finansal sonuçların ardından ciro büyüme beklentisini yaklaşık %10’a, FAVÖK marjı hedefini ise %42-43 bandına revize eden Turkcell, yılın ilk 9 ayında sürdürülen faaliyetlerden net kârını %26 artırarak 13,6 milyar TL seviyesine ulaştırdı."

Turkcell 2025 Yılı Beklentileri

- "2025 yılı için beklentilerimiz, Şirket’in, 241,3 milyar TL ciro, 103,8 milyar TL FAVÖK ve 18,5 milyar TL net kar elde etmesi yönünde. Bu paralelde, 4Ç25’e dair ilk görüşlerimiz, 2025 yılında gördüğümüz rekabetin son çeyrekte de etkili olmasını beklemekle beraber, reel büyümenin devam etmesi ile Şirket’in 61,7 milyar TL ciro elde etmesi yönünde. Yaklaşık %40 FAVÖK marjı ile 24,4 milyar FAVÖK rakamına ulaşırken, net kar tahminimiz 4,4 milyar TL olarak şekillenmekte."

TCELL 2026 ve Geleceğe İlişkin Beklentilerimiz

- "Tüm bu operasyonel gelişmelerin yanı sıra 2025 yılı; 5G ihalesi ve Google Cloud iş birliği ile iki önemli başlığı beraberinde getirdi. Özellikle finansal tablolar üzerinde etkilerini 2026 yılında görmeye başlayacağımız bu haberlerin hisse senedi nezdinde henüz fiyatlamalara tam olarak yansıdığını ve yatırımcı cephesinde karşılık bulduğunu düşünmüyoruz. Detaylarına gelecek olursak;"

- "Öncelikle 5G. Şirket, katıldığı ihalede toplam 160 MHz frekansın kullanım hakkını, 1.224 milyon USD (KDV hariç) bedelle 31 Aralık 2042 tarihine dek güvence altına almış ve böylece neredeyse önümüzdeki 20 yılı kapsayan sürdürülebilir rekabet avantajı elde etmiştir. Bu stratejik kazanımın operasyonel katkılarını 2026’nın Nisan ayı itibarıyla kademeli olarak görmeye başlayacak olsak da finansal tablolar üzerindeki ilk somut yansımayı lisans bedeli ödemelerinin başlayacağı 2026 yılında göreceğiz. İhale bedelinin 2 Ocak 2026, 25 Aralık 2026 ve 2 Mayıs 2027 tarihlerinde üç eşit taksitte ödenecek olması ve ayrıca toplam KDV ödemesinin 2 Ocak 2026 tarihinde gerçekleşecek olması, nakit çıkışlarının ağırlıklı olarak 2026 yılında yoğunlaşacağına işaret etmektedir."

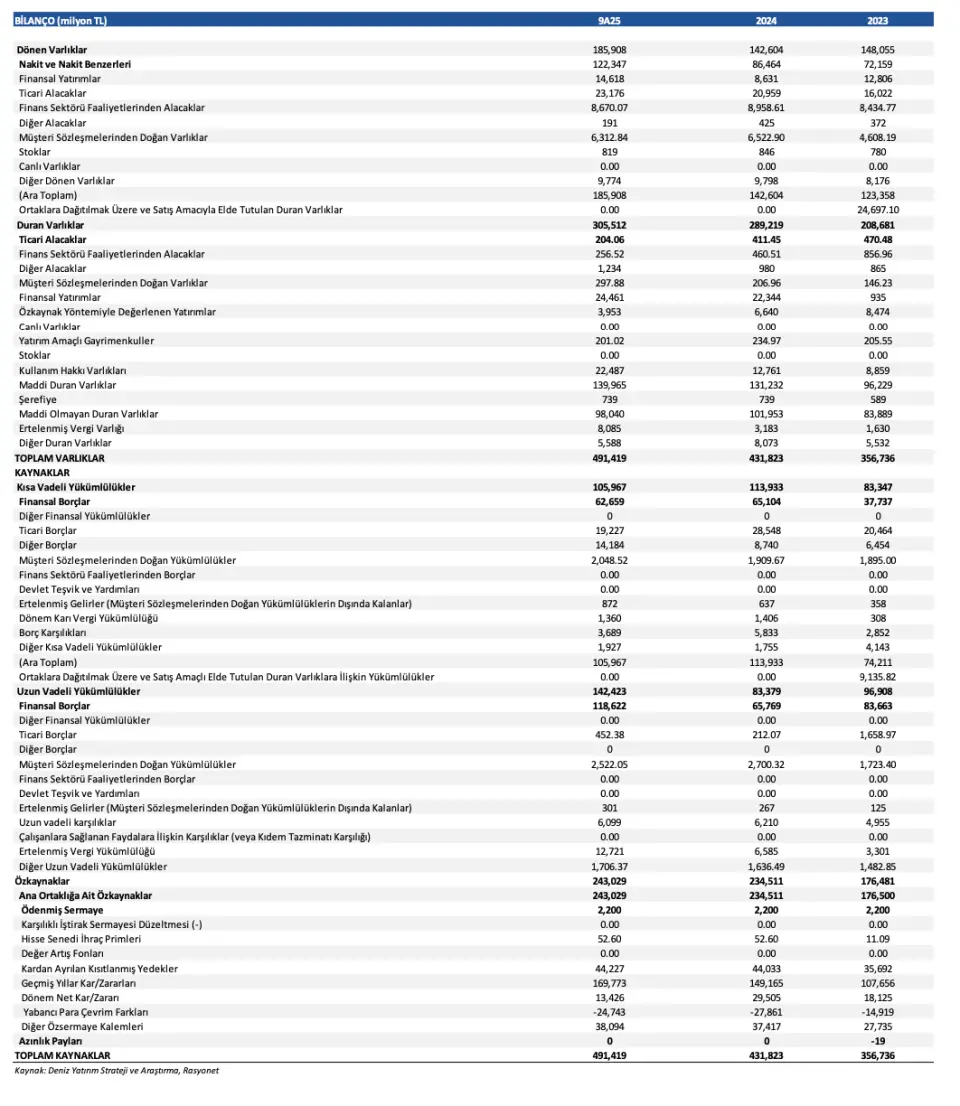

- "Bu durumun, net borç/FAVÖK rasyosunu öngörülebilir şekilde yüksek seviyeye taşıyacağını hesaplıyoruz. 9A25 itibarıyla 44 milyar TL seviyesinde hesapladığımız net borç pozisyonunun, 2025 yıl sonunda 26 Aralık’ta ödenecek olan temettü ödemesinin ikinci taksiti ile kademeli artış göstereceğini düşünüyoruz. 2026’da ise KDV ödemesi ve var olan iki taksitle net borç pozisyonunun 48 milyar TL artış göstereceğini hesaplıyoruz. Böylelikle 9A25’te gördüğümüz 0,5x net borç/FAVÖK pozisyonunun 0,9x seviyelerine ulaşmasını bekliyoruz. Şirket verilerine göre ise 9A25’te net borç/FAVÖK rasyosunun 0,2x seviyesinde olduğunu hatırlatmak isteriz."

- "2026’da Şirket’in ulaşmasını beklediğimiz net borç/FAVÖK seviyesinin hala yerli ve yabancı sektör ortalamasının oldukça altında kalmasını önemli gördüğümüzü ve Şirket’in bilanço yönetimi ile ön plana çıktığını belirtmek isteriz."

- "Google Cloud iş birliği. Kasım 2025’te kamuoyuna duyurulan Google Cloud stratejik ortaklığı, Turkcell'in teknoloji odaklı dönüşüm vizyonunun en somut adımı olarak karşımıza çıkmaktadır. Şirket, 2032’ye dek 1 milyar dolarlık yatırım planıyla veri merkezi kapasitesini ikiye, dolar bazlı bulut gelirlerini ise altıya katlamayı hedeflemektedir. Bu anlaşma ile aynı zamanda Google Cloud'un yetkili satıcısı konumuna gelen Turkcell, ürün satışlarında maliyet ve marj avantajı sağlayacaktır. Özetle bu iş birliğini; Turkcell'in nakit akışını geleneksel telekom servislerinden yüksek katma değerli teknoloji servislerine kaydıran ve döviz bazlı gelirlerini çeşitlendiren stratejik bir dönüm noktası olarak değerlendiriyoruz."

- "Yatırım takviminin bilanço üzerindeki etkilerini incelediğimizde; 2026 yılı, 5G lisans ödemelerinin yoğunlaşması nedeniyle net borç/FAVÖK rasyosunda beklenen geçici yükselişin ana dönemini oluşturacaktır. Google Cloud projesinin finansallara etkisi ise, toplam 1 milyar dolarlık yatırım taahhüdünün 2032 yılına dek zamana yayılması sebebiyle daha homojen ve yönetilebilir seyir izleyecektir. Bu doğrultuda; 5G kaynaklı nakit çıkışlarının tamamlanması ile net borç/FAVÖK rasyosunun kademeli olarak düşüş trendine girmesini ve bilançonun normalize olmasını öngörüyoruz."

- "Mevcut gelişmelerin ardından 2026 beklentilerimizi değerlendirdiğimizde; 2025'teki artan rekabetin ARPU üzerinde yarattığı baskı dikkat çekiyor. Henüz 3Ç25 BTK verilerini görmemiş olsak da 1Ç23 ile başlayan güçlü reel büyüme trendinin ivme kaybettiğini izliyoruz. 2026 genelinde sektörde reel büyüme beklemekle birlikte, bu büyümenin daha sınırlı kalacağı görüşündeyiz."

- "Bu doğrultuda, Turkcell’in %6 civarında reel büyüme kaydederek 2026’yı 323 milyar TL ciro ile tamamlamasını öngörüyoruz. Modelimizi, rekabeti ve ihtiyatlı duruşumuzu gözeterek, FAVÖK marjının %40,5 seviyelerindedengeleneceği şeklinde kurguladık. Net kar tarafında ise operasyonel artışa rağmen, finansal giderlerdeki yükseliş beklentimizle 24,2 milyar TL'lik kapanış hedefliyoruz."

- "2026 beklentilerimizi şekillendirirken, 5G ihale ödemelerinin yaratacağı nakit çıkışına rağmen temettü dağıtımının kesintisiz devam etmesini öngördük.Nitekim Şirket yönetimi, 3Ç25 finansalları sonrası düzenlenen toplantıda, yatırımcı dostu temettü politikasını sürdüreceğini teyit etmişti. Mevcut net kar tahminlerimiz ışığında; 2026 yılı için %3 temettü verimliliği ve yaklaşık 6,5 milyar TL tutarında temettü dağıtımı ile modellimizi oluşturduğumuzu notdüşmek isteriz."

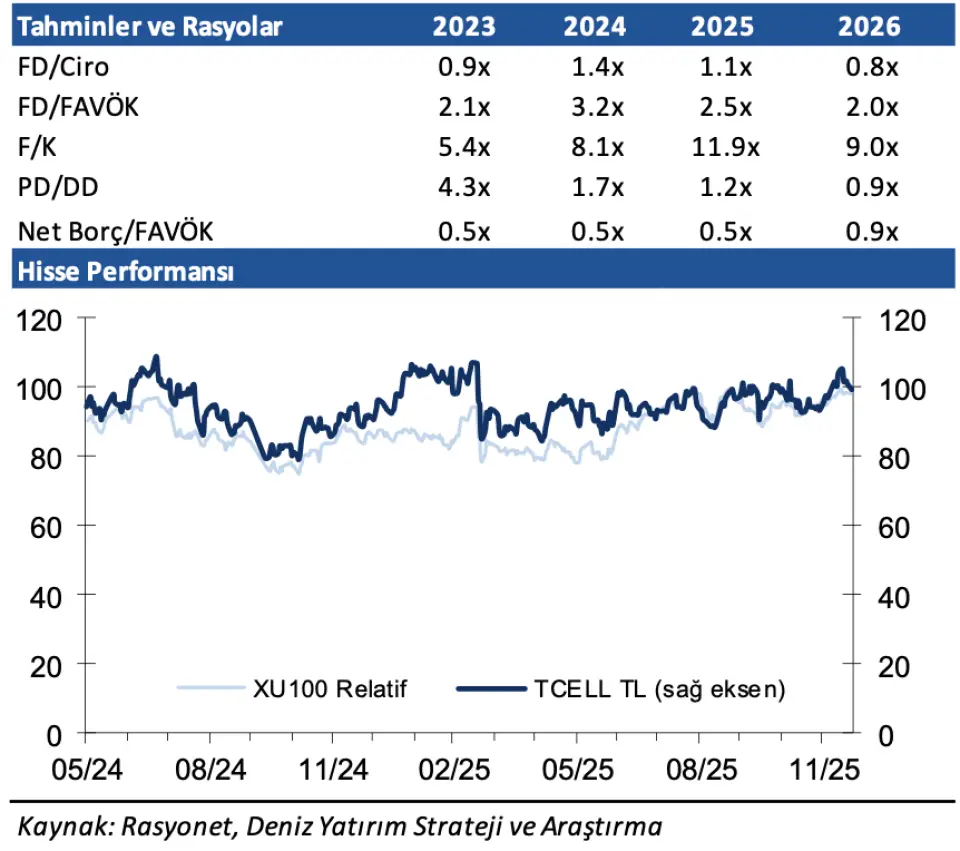

Deniz Yatırım TCELL Hissesi Hedef Fiyat

Deniz Yatırım, TCELL hissesi için hedef fiyatını 171,00 TL’den 174,40 TL’ye güncelledi. TCELL hisse önerisi ise AL oldu. TCELL hissesinin getiri potansiyeli de %75 şeklinde duyuruldu.

- "Hedef fiyatımızdaki revizyonun temellerini, makro tahminlerimizdeki değişikliğe ek olarak modelimizi 1 yıl ileriye taşımamız oluşturmaktadır. Hisse, 2026 tahminlerimize göre hisse 2,0x FD/FAVÖK ve 9,0x F/K çarpanlarıyla işlem görmekte ve değerleme anlamında bize göre emsalleri ile karşılaştırıldığında FD/FAVÖK çarpanı itibarıyla iskonto barındırmaktadır. TCELL, yıl başlangıcından bu yana BIST 100 endeksinin %5 gerisinde performans göstermiş, beklentimiz ve açıkladığı güçlü finansalların aksine fiyatlamalar nezdinde tam olarak karşılık görememiştir."