DOHOL, ENKAI, SAHOL ve 3 Hisse İçin Daha Hedef Fiyat Paylaşıldı!

DOHOL, ENKAI, SAHOL ve 3 hisse için daha hedef fiyat paylaşıldı! Deniz Yatırım holding sektörüne yönelik değerlendirmesini yatırımcılarına sundu.

Yayınlama Tarihi: 08.01.2026 18:00

—

Son Güncelleme: 08.01.2026 18:00

DOHOL, ENKAI, SAHOL ve 3 hisse için daha hedef fiyat paylaşıldı! Deniz Yatırım holding sektörüne yönelik değerlendirmesini yatırımcılarına sundu.

Aracı kurum Deniz Yatırım, holding sektörüne ilişkin analizlerini yatırımcıları ile paylaştı. Deniz Yatırım, holding hisseleri için 12 aylık hedef fiyat ve hisse tavsiyelerini açıkladı.

- "2025, iyileşen ülke risk primine karşılık NAD iskontolarının yükseldiği ve holding hisselerinin baskılandığı bir yıl oldu. Hesaplamalarımıza göre, Koç Holding ve Sabancı Holding, halka açık iştiraklerine göre yıl boyunca sırasıyla ortalama %22 ve %24 iskonto ile işlem görürken, 2024 yılında bu oranlar sırasıyla %12 ve %17 şeklindeydi."

- "Solo net nakit pozisyonu dahil tüm iştiraklerine kıyasla iskontoları ile sırasıyla %38 ve %53 seviyelerinde bulunuyor. Bu durumu, BIST’in değişen yatırımcı ve fiyatlama temellerinin yanı sıra enflasyon muhasebesi uygulamasının holdinglere ait finansalları baskılaması ve anlaşılmasını güçleştirmesine yoruyoruz. Diğer yandan, Koç Holding'in enerji ve otomotiv, Sabancı Holding'in enerji ve veri depolama, Alarko Holding'in tarım vehavacılık, Doğan Holding'in ise madencilik alanlarındaki yatırım ve/veya yatırım niyetlerini göz ardı etmediğimizi ve önemsediğimizi belirtmek isteriz."

- "Alarko Holding, 2025 yılını BIST 100 endeksine yakın performans ile tamamladı. Enflasyon muhasebesinin olumsuz etkileri ve zayıf finansallar nedeniyle baskılanma gözlemledik. 9A25 döneminde zayıflayan karlılık ve net finansman giderinde artış nedeniyle net zarar kaydeden Şirket, 2025 yılında BIST 100 endeksinin %1 altında performans gösterdi. Önümüzdeki dönem kapsamında enerji işkolunda beklenen yapı değişikliği ve yeni tarife döneminin etkileri, tarım işkolunda karlılıkta iyileşme ve pozitif FAVÖK katkısı, turizm işkolunda Bodrum otelinin açılışı ve havacılık alanında olası yeni siparişleri takip edeceğiz."

- "Doğan Holding’in 2025 yılında sergilediği kısmi pozitif ayrışmanın 2026’da ivmelenmesini beklerken, 2030 yılındaki 4 milyar USD NAD vizyonunu destekleyen proaktif yönetim anlayışını beğenmeye devam ediyoruz. Bu süreçte Hepiyi Sigorta, Daiichi ve Sesa Ambalaj’ın halka arz süreçlerinin gündemde tutulması ile stratejik odak alanlarındaki her bir iş kolunun 1 milyar USD değerlemeye ulaşma hedefinin korunmasını kritik buluyoruz. Gümüştaş Madencilik’in 2026’da da Holding finansallarına önemli katkı sağlamasını öngörürken; taktiksel alanda konumlanan Karel Elektronik tarafında devreye alınan iyileştirmelerin, gelecek yılın finansal sonuçlarına daha somut yansımasını bekliyoruz. Doğan Holding’in güncel net aktif değer tablosunu sonraki sayfalarda görebilirsiniz."

- "Enka İnşaat, hem nominal hem de relatif performans olarak yılı güçlü geçirdi. Hem 2025 Strateji Raporumuz hem de paylaştığımız notlarda, Enka İnşaat’ın inşaat işkolunda devam eden büyümesi ve güçlü bilanço yapısı dolayısıyla öne çıkabileceğinden bahsediyorduk. Bu anlamda, Şirket, beklentilerimizle uyumlu şekilde yılı tamamladı. 9A25 döneminde özellikle inşaat işkolunun katkısıyla %58 satış geliri, %62 FAVÖK ve %51 net kar büyümesi kaydeden Şirket, 2025 yılında BIST 100 endeksinin %49 üzerinde performans gösterdi. İnşaat işkolunda bakiye siparişlerdeki (backlog) büyümenin devamı, Avrupa’da artması beklenen altyapı harcamaları, olası Rusya-Ukrayna barışı ve hem yatırımcı algılamasında yaratabileceği olumlu etki hem de ortaya çıkarabileceği potansiyel projeler, enerji işkolunda yatırımların katkıları ve sağlam bilançosu dolayısıyla Enka İnşaat’ı beğenmeye devam ediyoruz. 2026 yılı için inşaat işkolunda artan iş yükü ve enerji tarafında Kırklareli DGKÇS’nin devreye girmesi ile daha yüksek ciro beklerken, muhtemelen ilk katkılarını 2027 yılında göreceğimiz veri tabanı yatırımına yönelik gelişmeleri takip edeceğiz. Ayrıca, Şirket’in yurt dışında yenilenebilir enerjiye yönelik ilgisinin de devamettiğini belirtmek isteriz."

- "Koç Holding, 2025 yılını BIST 100 endeksinin altında performans ile tamamladı. Çeşitlendirilmiş portföy ve güçlü bilanço yapısı ile devam eden iskontosu eşliğinde tercih edilebileceğini düşünürken, iç tüketim ilintili birçok sektörde faaliyet göstermesi ve zayıf tüketim iştahı Koç Holding’in düşüncelerimizin aksine ılımlı şekilde zayıf kalmasına neden oldu. 9A25 döneminde enflasyon muhasebesinin azalan baskısı beraberinde %54 net kar büyümesi kaydetmesine rağmen 2025 yılında BIST 100 endeksinin %14 altında performans gösterdi. Koç Holding’i içeride faiz indirim süreci, dışarıda ise yüksek pariteden olumlu etkilenebilecek çeşitlendirilmiş portföyü, güçlü bilanço yapısı ve cazip değerlemesine ek olarak iyileşen ülke risk primi paralelinde daha düşük NAD iskontosu beklentimiz dolayısıyla beğenmeye devam ediyoruz. Segment bazında değerlendirirsek, banka tarafında güçlü karlılığın korunmasını beklerken, otomotiv segmentinde 2025’e benzer bir yıl öngörüyoruz. Tüpraş ve dolayısıyla Aygaz’ın yüksek katkılarının devam edeceğini tahmin ederken, Arçelik tarafında karlılığın hafifçe toparlanma kaydedeceğini ve borçluluk oranlarında iyileşme olacağını düşünüyoruz. Koç Holding’in güncel net aktif değer tablosunu sonraki sayfalarda görebilirsiniz."

- "Sabancı Holding, yılı hem nominal hem de relatif performans olarak olumsuz tamamladı. Paylaştığımız notlarda, Sabancı Holding’in yüksek net aktif değer iskontosu, orta vadeli hedefleri ve yeni ekonomiler tarafında hızlanan yatırımları eşliğinde öne çıkabileceği şeklindeki düşüncelerimizi belirtiyorduk. Ancak, holdinglerin baskılandığı bu yılda Sabancı Holding de beklentilerimizi karşılayamadı. 9A25 döneminde enflasyon muhasebesinin azalan etkileri dolayısıyla geçen yılın aynı dönemine göre belirgin şekilde daha az net zarar açıklaması ve son iki çeyrektir de çeyreksel olarak net kar kaydetmesine karşılık 2025 yılında BIST 100 endeksinin %21 altında performans gösterdi. 2026 yılı için Sabancı Holding açısından banka segmenti öncülüğünde daha olumlu net kar görünümü tahmin ediyoruz. Segment bazında değerlendirirsek, banka ve sigorta tarafında büyümenin devam etmesini beklerken, çimento ve lastik segmentlerinde daha dengeli bir yıl öngörüyoruz. Enerji segmenti açısından ise daha olumlu hidro rejiminin ilk sinyalleri alınırken, Enerjisa Üretim'in olası halka arzına yönelik gelişmeleri takip edeceğiz. Mevcut durumda, Şirket’in prosedür olarak halka arz sürecine hazır durumda olduğunu önemle vurgulamak isteriz. Dijital tarafta ise Holding'in veri tabanı yatırımına yönelik iştahının devam ettiğini belirtmek isteriz. Son olarak da hatırlanacağı üzere, gerçekleştirilen analist toplantısında CEO Kıvanç Zaimler, mevcut operasyonların gözden geçirildiği, daha yüksek özkaynak karlılığı sağlayacak işlere odaklanılacağı ve konsolide kârlılık üzerinde baskı yaratan operasyonlardan çıkış yapılabileceğinin mesajını vermişti. Bu konuda da 2026'nın yeni adımların atıldığı bir yıl olabileceği düşüncesindeyiz. Sabancı Holding’in güncel net aktif değer tablosunu sonraki sayfalarda görebilirsiniz."

- "Şişecam tarafında, süregelen zayıf finansalların ardından 2025 yılında görmeye başladığımız operasyonel karlılıktaki toparlanmanın 2026’da da devam etmesini bekliyoruz. Ancak, talep koşullarında belirgin iyileşme beklentimiz bulunmazken, yüksek borçluluğu finansallar üzerindeki temel baskı unsuru olarak değerlendiriyoruz."

- "Bu gelişmeler çerçevesinde, 2026 yılı için cazip seviyelerde bulunduğunu düşündüğümüz ve uzun vadede hikayelerini beğenmeye devam ettiğimiz Doğan Holding ve Enka İnşaat’ı Döngüsel Portföy, Koç Holding’i de Model Portföyümüzde tutmayı sürdürüyoruz"

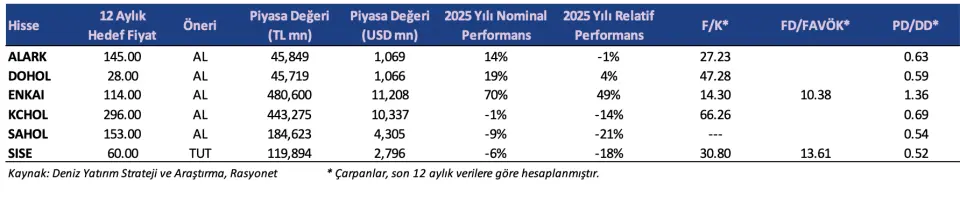

Deniz Yatırım Holding Hisseleri İçin Hedef Fiyat

- Deniz Yatırım ALARK hissesi için hedef fiyatını 145 TL olarak açıkladı. ALARK hisse tavsiyesi AL şeklinde duyuruldu.

- Deniz Yatırım DOHOL hissesi için hedef fiyatını 28 TL şeklinde duyuruldu. DOHOL hisse tavsiyesi AL olarak açıklandı.

- Deniz Yatırım ENKAI hissesi için hedef fiyatını 114 TL olarak belirtti. ENKAI hisse tavsiyesi AL şeklinde duyuruldu.

- Deniz Yatırım KCHOL hissesi için hedef fiyatını 296 TL şeklinde açıklandı. KCHOL hisse tavsiyesi AL olarak belirtildi.

- Deniz Yatırım SAHOL hissesi için hedef fiyatını 153 TL olarak duyuruldu. SAHOL hisse tavsiyesi AL şeklinde açıklandı.

- Deniz Yatırım SISE hissesi için hedef fiyatını 60 TL olarak ifade edildi. SISE hisse tavsiyesi TUT şeklinde belirtildi.