Elektrikli Araç Şarj İstasyonları Borsa Şirketinden

Elektrikli Araç Şarj İstasyonları Borsa Şirketinden. Borsanın enerji şirketi elektrikli araç şarj istasyonlarını yapıyor. Şirketin geleceğe yönelik büyüme hamlesi dikkat çekici!

Yayınlama Tarihi: 17.06.2025 10:00

—

Son Güncelleme: 17.06.2025 10:00

Elektrikli Araç Şarj İstasyonları Borsa Şirketinden. Borsanın enerji şirketi elektrikli araç şarj istasyonlarını yapıyor. Şirketin geleceğe yönelik büyüme hamlesi dikkat çekici!

Orge Enerji ORGE yenilenebilir enerji alanından elektrikli araç şarj istasyonu yatırımlarına kayıyor. Geleceğe yönelik dev yatırımlar şirkette ve hissede olumlu görüş oluşmasına yol açıyor.

ORGE hissesini ve şirket görünümünü Marbaş Menkul değerlendirdi.

Marbaş Menkul ORGE raporu:

Orge, 7 milyon metrekarelik taahhüt hacmiyle çok fazlı projelere odaklanmaktadır. Azalan proje sayısına rağmen artan verimlilik stratejisi benimsenmiş, bu durum başarıyı ve yeni projeleri beraberinde getirmiştir. Şirketin faaliyetleri ağırlıklı olarak metro projeleri üzerinde yoğunlaşmaktadır. 2015 yılından bu yana 813 bin tonluk kablo atığı geri dönüştürülmüştür.

Şirketin yeni alınan iş tutarı 530 milyon TL'den 447 milyon TL'ye gerilemiştir. Kontratlarda FX’ten TL’ye eskalasyon riskleri nedeniyle dönüş takip edilmektedir. Yılbaşından bu yana yeni alınan/kazanılan/artış yaşanılan iş tutarı 798 milyon TL olarak sonuçlanmıştır. Süreç bakımından sözleşmelerde gözlemleme yaptığımızda sadece yeni sözleşme olarak DenizKoru Sarıyer Projesi takip edilirken diğer projelerin eskalasyon ve süreç takibi amacıyla güncelleme sözleşmeleri olduğu görülmektedir. Sektör büyüme iştahına sahipken Orge nezdindeki süreçlerin yavaşladığını teyitleyen en büyük unsur bu durum olmuştur. Yeni alınan işler içeriklerinde %54 premium, %46 kamu yatırımları görülmektedir.

Backlog tarafında ise 1,84 milyar TL seviyesinden 2,84 milyar TL seviyesine ulaşmıştır. Projelerde ağırlık iyice konut dışına evrilmiş olup yeni alınan iş tutarlarında olan eskalasyon etkisi doğal olarak buraya da yansıyarak TRY backlog ağırlığı %22,4 seviyelerinden %48,4 seviyesine yükselmiştir. Backlog tarafında içerik bazında %63 kamu, %34 premium, %3 konut ve %1 yenilenebilir enerji içeriklidir.

Devam eden yatırımlar çerçevesinde 2025 yılında ilave bir gecikme olmazsa (şirket ortalama 3 ay gecikme ivmesi beyan etmiştir):

Tanap Dinamik Ups – 10,48 milyon dolar – Temmuz İzmir Amerikan Hastanesi – 3,75 milyon avro+ 127,5 milyon TL – Ağustos

Yeni Havalimanı-Halkalı Metrosu – 2,13 milyon avro+ 25,12 milyon TL – Ağustos

Gecikme riskli ancak güncel durumda tamamlanabilecekler:

Bodrum Hillside Otel – 360 milyon TL – Eylül

İstanbul Havalimanı Mro Hangar – 3,9 milyon dolar+ 144,13 milyon TL – Eylül

Gebze Darıca Metrosu – 2,69 milyon avro+31,79 milyon TL – Eylül

Folkart Nova – 725,16 bin avro+ 1,22 milyon dolar+ 65,06 milyon TL – Eylül

Pendik-Fevzi Çakmak Metrosu – 9,98 milyon avro + 133,75 milyon TL – Ekim

IFM Metrosu – 9,48 milyon dolar + 249,91 milyon TL – Kasım ayında tamamlanmasını bekleyebiliriz.

İŞ GELİŞTİRME ALANLARI

1- Raylı Sistemler:

İstanbul’un 2050 hedefi 717 kilometre olup mevcut hat uzunluğu 381 kilometre olarak görülmektedir.

Devam eden proje uzunluğu 87 kilometre olup Orge’nin İstanbul nezdinde görev aldığı metro uzunluğu 117 kilometredir.

Elektrik kapsamı %12-20 seviyesindedir.

2025 yılı yatırım programında 1,44 trilyon TL yatırım planlanmaktadır. Yatırımların %30’u (yaklaşık 440 milyar TL) ulaştırma yatırımıdır.

Raylı sistem yatırımları bakanlık özelinde 20 milyar TL, belediyeler nezdinde 62 milyar TL’dir.

27,8 milyar TL’si İstanbul, 12,7 milyar TL’si İzmir, 8,5 milyar TL’si Mersin, 13,5 milyar TL’si diğer şehirler olarak görülmektedir.

2- Yurtiçi Üst Yapı Projeleri

Veri merkezleri yatırımlarında mevcut 100 bin m2 yapılmış alan olup 5 yıllık hedef 400 bin m2’dir. Elektrik payı %15-25 seviyesindedir.

Sanayi tesisleri nezdinde çeşitli alanlarda sınai grupların neredeyse tümünde yatırım anlayışı hem yurtiçi hem yurtdışında yer verilebilmektedir. Elektrik payı %12-20 seviyesinedir.

Turizm yatırımları nezdinde 2025 hedefi 64 milyon turist ile 64 milyar dolar, 2028 hedefi ise 90 milyon turist 100 milyar dolar gelir hedefi söz konusudur. %30-45 turist sayısı ve turizm gelirlerinde büyüme tahmin ediliyor. Elektrik payı %12-20 seviyesindedir.

3- Uzaklaşılan Alan: Yenilenebilir Enerji

Sektör tarafında izin süreçlerinin uzaması nedeniyle Orge bu tarafta ilgi odağını ikincil plana attı.

Salt fiyat rekabeti doğal olarak karlılığı baskılıyor

4 kontratta 10 MW proje ve +20 noktada iş bitirimi yapıldı

Yurtdışı yakın coğrafyalara yönelik takip depolamalı GES’ler nezdinde sürüyor.

4- Yurtdışı İşler/Orge Ticaret

Merkezi depolama ve sevkiyat anlayışı var

Deprem kaynaklı yeniden yapım ve kentsel dönüşüm sürecinde hem altyapı hem üstyapıda elektrik malzemelerinde olası ihtiyaç

EV dönüşüm ve GES işlerinde kablo başta olmak üzere diğer nitelikli malzeme ihtiyacı oluşması durumunda önemli yer edinimi söz konusu olabilir

İş geliştirme alanlarında özellikle makroekonomik koşulların yanı sıra işbirliği yapılan belediyeler üzerinde yönetim değişiklikleriyle birlikte tahsilat süreçlerinde yüklenici firma ile arasında gecikmeler doğal olarak Orge gibi şirketlere önemli ölçütte etki etmekle birlikte bu durum yeni iş alımlarında zayıflamaya backlog büyümesini sınırlamaya neden olmuştur. Yapısal bakımından 1.çeyrek sonrası imzalanan 1 adet iş büyüklüğü bile görece iyileştireceğinden çeyrekten çeyreğe olumlu ancak 2024 2.çeyrekte güçlü baz etkisi nedeniyle yine sınırlanan finansallar bu kalemlerde görmek mümkün olabilecektir.

YENİ ALAN: ELEKTRİKLİ ARAÇ ŞARJ İSTASYONLARI

Dünya’da 2030’da 210 milyon, 2035’de 420 milyon adet şarj istasyonu olması bekleniyor (IEA). 2032’de global şarj pazarının (CAGR:%30) ile 215 milyar dolar olması öngörülüyor (Statzon). 2030’da ABD ve AB özel mülkiyet pazar büyüklüğü 300 milyar dolar olması öngörülüyor.(IEA/McKinsey).

Türkiye nezdinde 143 bin kamusal (EPDK), 750 bin özel mülk şarj istasyonunun 2030’a kadar oluşması bekleniyor. Türkiye pazarının büyüklüğünün 5 milyar dolar seviyesinde gerçekleşeceği tahmin ediliyor.

Ek katkılar:

- TOGG üretimi yalnızca 1 milyon adet oluşu

- Çin’den 3 üretici ve 4.üretici potansiyeli gelmesi

- Ticari araç filo dönüşümleri - Paket servis araç dönüşümleri

- Ticari ulaşım dönüşümleri

- Taşımacılıkta yapılan dönüşümler

Şarj istasyonları nezdinde (en düşük senaryoda):

1- AC miktarının 2025’te 24.983’ten 2035’te 100.150 adede çıkacağı

2- DC miktarının 2025’te 9.295’ten 2035’te 46.766 adet seviyesine ulaşacağı tahmin edilmektedir.

Elektrikli araç projeksiyonları nezdinde (en düşük senaryoda): 2025 yılında 202.030 adet olan miktarın 2035 yılında 1.779.488 adete ulaşacağı tahmin ediliyor.

Şirket kendi şarj istasyonları nezdinde şunları gerçekleştirdi:

1- Cihaz tasarımları ve kalıpları imal edildi

2- Donanım ve yazılım üretimi baz modellerde tamamlandı

3- 45 milyon TL’lik yatırım teşvik belgesi alındı. Bilişim Vadisine şube açıldı.

4- Pazarlama ve satışa yönelik çalışmalar sürüyor.

5- 2025 2.çeyrekte ilave bir süreç gecikmesi olmazsa ürünlerin satışa hazır hale getirilmesi amaçlanıyor

Şarj istasyonu içeriklerinde Lixhium tabanlı ürünün kullanılmasına yönelik geliştirmeler sürüyor. Premium taban oluşumu, entegrasyon geliştirmeleri gibi güncellemeler yapılmasıyla birlikte şarj dışı işbirlikleri gerçekleştirildiği görülmektedir.

Şirket güncel pazar verileri çerçevesinde kendisini AC şarj istasyonlarına yönlendirmiş olup DC tarafta süreç gecikmeleri ve pazarın görece yavaş olması nedeniyle ikincil planda yer almayı sürdürecektir.

Kar marjları bakımından elektrik gruplarında %20 ağırlık gösterirse küçük bir pazar payı önemli bir kar bırakabileceği gözlemlense de herhangi bir yapılabilecek aksiyonun ortalama 2 sene içerisinde netleşebileceğinden kara yansıma gecikmeli olacağını vurgulamak isteriz.

Şirket beklentilerinde açık bir sürpriz ortaya koymuyor. Bu çerçevede backlog planlandığı gibi gelire yansırsa (açık tabirle eritilebilirse) beklentiler şu şekildedir:

- Hasılatta %50

- Faaliyet karında %50 nominal büyüme tahmin ediliyor.

Sektörün reel olarak 2026’da 1 kat büyüyebileceği tahmin edilse de Orge özelinde büyümelerin sınırlanma beklentisi çerçevesinde nominal büyümeler kuvvetli kalsa da TMS 29’u sürece dahil ettiğinizde büyüme çok sınırlı kalacaktır.

Eskalasyon süreçleri önemli bir katkı verse de makroekonomik tahminlerimizde de yer almayan ara bir zam olması, dövizde olası şok ve süreçlerin dengesizliği oluşmadıkça önümüzdeki süreçlerde yeni sözleşmelerde ön planda olmayacaktır. Rakiplerine nazaran iç ve dış tarafta birden fazla oyuncu görülerek ortalamalar yüksek kalsa da gruplama bakımında her taahhütçünün Orge ile karşılaştırılmaması gerektiğini değerlendiriyoruz. Orge taahhüt tarafında işin yüklenicisi değil yüklenimde bir parça olarak ele alınmalıdır. Bu çerçevede gözlemleme yaptığımızda güncel rasyoları özelinde taahhüt grubunda(Orge’ye uyumlu) veriler şu şekilde olmuştur(Refinitiv, Finnet verilerine göre):

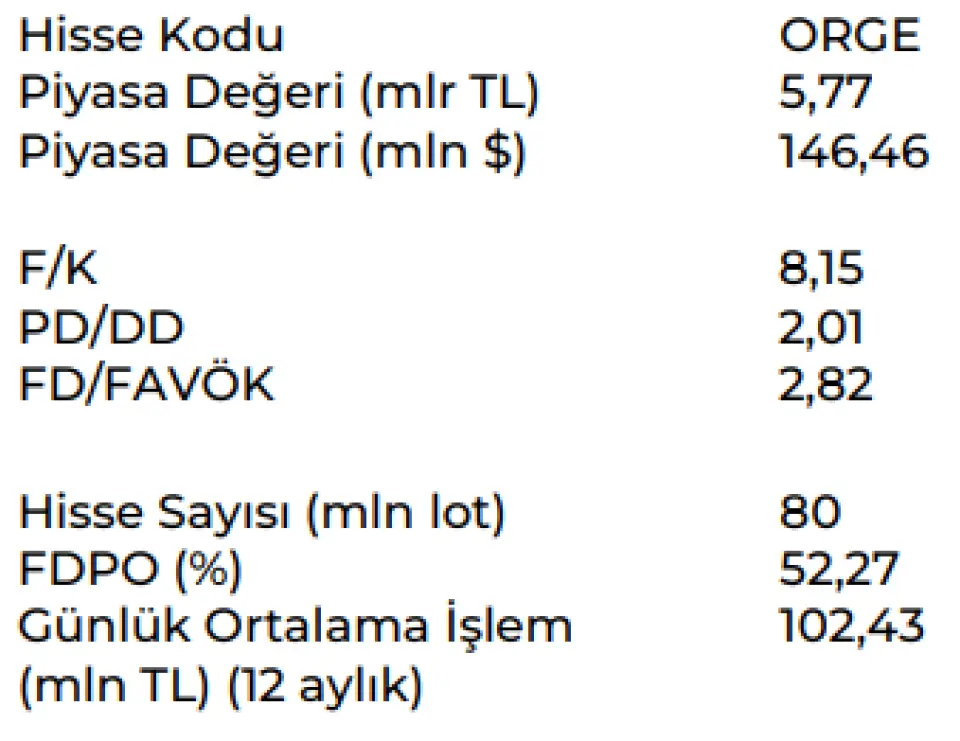

- 7,44 F/K

- 2,07 PD/DD

- 3,51 FD/FAVÖK

Sonuç olarak, şirketin “şimdilik” sınırlı iskontolu işlem gördüğünü gözlemlemekle birlikte Orge’nin yapısı gereği şarj grubu sürece dahil olmadıkça 1 ve 2.çeyreklerde olumlu ayrışan finansallar TMS 29 dahil/nominal fark edilmeksizin görülemeyeceğini değerlendirmekteyiz.

Orge’nin özellikle 4.çeyrekte backlog yapısı gereği ayrışmayı sürdüreceğini değerlendirsekte bu senenin önceki seneler gibi standart geçmediğini vurgulamak isteriz. Belediyelerde yönetim değişikliği nedeniyle tahsilat problemleri, yükleniciler bazında maliyetlerin düşmesine rağmen gecikmeler, makroekonomik koşullar ve geleceğe yönelik sektör büyümesi potansiyeline rağmen yapısal büyümenin yalnızca eskalasyon ile büyük oranda sınırlanması ikincil plana atılmasına neden olmaktadır.

Bu çerçevede görüşmeyi nötr değerlendirmekle birlikte gelecek dönemde eritme başarılı olması takdirinde 3.çeyrekten itibaren kısmen “iskontolu” olabileceği ve 2026 2.çeyrekten itibaren ise iskontonun görülebileceğini tahmin ediyoruz.

Orge Enerji’yi finansallar bazında değerlendirmeyi, gözlemlemeyi sürdürmeye devam edeceğimizi ve önemsediğimizi hatırlatmış olalım.

Orge Enerji ORGE yenilenebilir enerji alanından elektrikli araç şarj istasyonu yatırımlarına kayıyor. Geleceğe yönelik dev yatırımlar şirkette ve hissede olumlu görüş oluşmasına yol açıyor.

ORGE hissesini ve şirket görünümünü Marbaş Menkul değerlendirdi.

Marbaş Menkul ORGE raporu:

Orge, 7 milyon metrekarelik taahhüt hacmiyle çok fazlı projelere odaklanmaktadır. Azalan proje sayısına rağmen artan verimlilik stratejisi benimsenmiş, bu durum başarıyı ve yeni projeleri beraberinde getirmiştir. Şirketin faaliyetleri ağırlıklı olarak metro projeleri üzerinde yoğunlaşmaktadır. 2015 yılından bu yana 813 bin tonluk kablo atığı geri dönüştürülmüştür.

Şirketin yeni alınan iş tutarı 530 milyon TL'den 447 milyon TL'ye gerilemiştir. Kontratlarda FX’ten TL’ye eskalasyon riskleri nedeniyle dönüş takip edilmektedir. Yılbaşından bu yana yeni alınan/kazanılan/artış yaşanılan iş tutarı 798 milyon TL olarak sonuçlanmıştır. Süreç bakımından sözleşmelerde gözlemleme yaptığımızda sadece yeni sözleşme olarak DenizKoru Sarıyer Projesi takip edilirken diğer projelerin eskalasyon ve süreç takibi amacıyla güncelleme sözleşmeleri olduğu görülmektedir. Sektör büyüme iştahına sahipken Orge nezdindeki süreçlerin yavaşladığını teyitleyen en büyük unsur bu durum olmuştur. Yeni alınan işler içeriklerinde %54 premium, %46 kamu yatırımları görülmektedir.

Backlog tarafında ise 1,84 milyar TL seviyesinden 2,84 milyar TL seviyesine ulaşmıştır. Projelerde ağırlık iyice konut dışına evrilmiş olup yeni alınan iş tutarlarında olan eskalasyon etkisi doğal olarak buraya da yansıyarak TRY backlog ağırlığı %22,4 seviyelerinden %48,4 seviyesine yükselmiştir. Backlog tarafında içerik bazında %63 kamu, %34 premium, %3 konut ve %1 yenilenebilir enerji içeriklidir.

Devam eden yatırımlar çerçevesinde 2025 yılında ilave bir gecikme olmazsa (şirket ortalama 3 ay gecikme ivmesi beyan etmiştir):

Tanap Dinamik Ups – 10,48 milyon dolar – Temmuz İzmir Amerikan Hastanesi – 3,75 milyon avro+ 127,5 milyon TL – Ağustos

Yeni Havalimanı-Halkalı Metrosu – 2,13 milyon avro+ 25,12 milyon TL – Ağustos

Gecikme riskli ancak güncel durumda tamamlanabilecekler:

Bodrum Hillside Otel – 360 milyon TL – Eylül

İstanbul Havalimanı Mro Hangar – 3,9 milyon dolar+ 144,13 milyon TL – Eylül

Gebze Darıca Metrosu – 2,69 milyon avro+31,79 milyon TL – Eylül

Folkart Nova – 725,16 bin avro+ 1,22 milyon dolar+ 65,06 milyon TL – Eylül

Pendik-Fevzi Çakmak Metrosu – 9,98 milyon avro + 133,75 milyon TL – Ekim

IFM Metrosu – 9,48 milyon dolar + 249,91 milyon TL – Kasım ayında tamamlanmasını bekleyebiliriz.

İŞ GELİŞTİRME ALANLARI

1- Raylı Sistemler:

İstanbul’un 2050 hedefi 717 kilometre olup mevcut hat uzunluğu 381 kilometre olarak görülmektedir.

Devam eden proje uzunluğu 87 kilometre olup Orge’nin İstanbul nezdinde görev aldığı metro uzunluğu 117 kilometredir.

Elektrik kapsamı %12-20 seviyesindedir.

2025 yılı yatırım programında 1,44 trilyon TL yatırım planlanmaktadır. Yatırımların %30’u (yaklaşık 440 milyar TL) ulaştırma yatırımıdır.

Raylı sistem yatırımları bakanlık özelinde 20 milyar TL, belediyeler nezdinde 62 milyar TL’dir.

27,8 milyar TL’si İstanbul, 12,7 milyar TL’si İzmir, 8,5 milyar TL’si Mersin, 13,5 milyar TL’si diğer şehirler olarak görülmektedir.

2- Yurtiçi Üst Yapı Projeleri

Veri merkezleri yatırımlarında mevcut 100 bin m2 yapılmış alan olup 5 yıllık hedef 400 bin m2’dir. Elektrik payı %15-25 seviyesindedir.

Sanayi tesisleri nezdinde çeşitli alanlarda sınai grupların neredeyse tümünde yatırım anlayışı hem yurtiçi hem yurtdışında yer verilebilmektedir. Elektrik payı %12-20 seviyesinedir.

Turizm yatırımları nezdinde 2025 hedefi 64 milyon turist ile 64 milyar dolar, 2028 hedefi ise 90 milyon turist 100 milyar dolar gelir hedefi söz konusudur. %30-45 turist sayısı ve turizm gelirlerinde büyüme tahmin ediliyor. Elektrik payı %12-20 seviyesindedir.

3- Uzaklaşılan Alan: Yenilenebilir Enerji

Sektör tarafında izin süreçlerinin uzaması nedeniyle Orge bu tarafta ilgi odağını ikincil plana attı.

Salt fiyat rekabeti doğal olarak karlılığı baskılıyor

4 kontratta 10 MW proje ve +20 noktada iş bitirimi yapıldı

Yurtdışı yakın coğrafyalara yönelik takip depolamalı GES’ler nezdinde sürüyor.

4- Yurtdışı İşler/Orge Ticaret

Merkezi depolama ve sevkiyat anlayışı var

Deprem kaynaklı yeniden yapım ve kentsel dönüşüm sürecinde hem altyapı hem üstyapıda elektrik malzemelerinde olası ihtiyaç

EV dönüşüm ve GES işlerinde kablo başta olmak üzere diğer nitelikli malzeme ihtiyacı oluşması durumunda önemli yer edinimi söz konusu olabilir

İş geliştirme alanlarında özellikle makroekonomik koşulların yanı sıra işbirliği yapılan belediyeler üzerinde yönetim değişiklikleriyle birlikte tahsilat süreçlerinde yüklenici firma ile arasında gecikmeler doğal olarak Orge gibi şirketlere önemli ölçütte etki etmekle birlikte bu durum yeni iş alımlarında zayıflamaya backlog büyümesini sınırlamaya neden olmuştur. Yapısal bakımından 1.çeyrek sonrası imzalanan 1 adet iş büyüklüğü bile görece iyileştireceğinden çeyrekten çeyreğe olumlu ancak 2024 2.çeyrekte güçlü baz etkisi nedeniyle yine sınırlanan finansallar bu kalemlerde görmek mümkün olabilecektir.

YENİ ALAN: ELEKTRİKLİ ARAÇ ŞARJ İSTASYONLARI

Dünya’da 2030’da 210 milyon, 2035’de 420 milyon adet şarj istasyonu olması bekleniyor (IEA). 2032’de global şarj pazarının (CAGR:%30) ile 215 milyar dolar olması öngörülüyor (Statzon). 2030’da ABD ve AB özel mülkiyet pazar büyüklüğü 300 milyar dolar olması öngörülüyor.(IEA/McKinsey).

Türkiye nezdinde 143 bin kamusal (EPDK), 750 bin özel mülk şarj istasyonunun 2030’a kadar oluşması bekleniyor. Türkiye pazarının büyüklüğünün 5 milyar dolar seviyesinde gerçekleşeceği tahmin ediliyor.

Ek katkılar:

- TOGG üretimi yalnızca 1 milyon adet oluşu

- Çin’den 3 üretici ve 4.üretici potansiyeli gelmesi

- Ticari araç filo dönüşümleri - Paket servis araç dönüşümleri

- Ticari ulaşım dönüşümleri

- Taşımacılıkta yapılan dönüşümler

Şarj istasyonları nezdinde (en düşük senaryoda):

1- AC miktarının 2025’te 24.983’ten 2035’te 100.150 adede çıkacağı

2- DC miktarının 2025’te 9.295’ten 2035’te 46.766 adet seviyesine ulaşacağı tahmin edilmektedir.

Elektrikli araç projeksiyonları nezdinde (en düşük senaryoda): 2025 yılında 202.030 adet olan miktarın 2035 yılında 1.779.488 adete ulaşacağı tahmin ediliyor.

Şirket kendi şarj istasyonları nezdinde şunları gerçekleştirdi:

1- Cihaz tasarımları ve kalıpları imal edildi

2- Donanım ve yazılım üretimi baz modellerde tamamlandı

3- 45 milyon TL’lik yatırım teşvik belgesi alındı. Bilişim Vadisine şube açıldı.

4- Pazarlama ve satışa yönelik çalışmalar sürüyor.

5- 2025 2.çeyrekte ilave bir süreç gecikmesi olmazsa ürünlerin satışa hazır hale getirilmesi amaçlanıyor

Şarj istasyonu içeriklerinde Lixhium tabanlı ürünün kullanılmasına yönelik geliştirmeler sürüyor. Premium taban oluşumu, entegrasyon geliştirmeleri gibi güncellemeler yapılmasıyla birlikte şarj dışı işbirlikleri gerçekleştirildiği görülmektedir.

Şirket güncel pazar verileri çerçevesinde kendisini AC şarj istasyonlarına yönlendirmiş olup DC tarafta süreç gecikmeleri ve pazarın görece yavaş olması nedeniyle ikincil planda yer almayı sürdürecektir.

Kar marjları bakımından elektrik gruplarında %20 ağırlık gösterirse küçük bir pazar payı önemli bir kar bırakabileceği gözlemlense de herhangi bir yapılabilecek aksiyonun ortalama 2 sene içerisinde netleşebileceğinden kara yansıma gecikmeli olacağını vurgulamak isteriz.

Şirket beklentilerinde açık bir sürpriz ortaya koymuyor. Bu çerçevede backlog planlandığı gibi gelire yansırsa (açık tabirle eritilebilirse) beklentiler şu şekildedir:

- Hasılatta %50

- Faaliyet karında %50 nominal büyüme tahmin ediliyor.

Sektörün reel olarak 2026’da 1 kat büyüyebileceği tahmin edilse de Orge özelinde büyümelerin sınırlanma beklentisi çerçevesinde nominal büyümeler kuvvetli kalsa da TMS 29’u sürece dahil ettiğinizde büyüme çok sınırlı kalacaktır.

Eskalasyon süreçleri önemli bir katkı verse de makroekonomik tahminlerimizde de yer almayan ara bir zam olması, dövizde olası şok ve süreçlerin dengesizliği oluşmadıkça önümüzdeki süreçlerde yeni sözleşmelerde ön planda olmayacaktır. Rakiplerine nazaran iç ve dış tarafta birden fazla oyuncu görülerek ortalamalar yüksek kalsa da gruplama bakımında her taahhütçünün Orge ile karşılaştırılmaması gerektiğini değerlendiriyoruz. Orge taahhüt tarafında işin yüklenicisi değil yüklenimde bir parça olarak ele alınmalıdır. Bu çerçevede gözlemleme yaptığımızda güncel rasyoları özelinde taahhüt grubunda(Orge’ye uyumlu) veriler şu şekilde olmuştur(Refinitiv, Finnet verilerine göre):

- 7,44 F/K

- 2,07 PD/DD

- 3,51 FD/FAVÖK

Sonuç olarak, şirketin “şimdilik” sınırlı iskontolu işlem gördüğünü gözlemlemekle birlikte Orge’nin yapısı gereği şarj grubu sürece dahil olmadıkça 1 ve 2.çeyreklerde olumlu ayrışan finansallar TMS 29 dahil/nominal fark edilmeksizin görülemeyeceğini değerlendirmekteyiz.

Orge’nin özellikle 4.çeyrekte backlog yapısı gereği ayrışmayı sürdüreceğini değerlendirsekte bu senenin önceki seneler gibi standart geçmediğini vurgulamak isteriz. Belediyelerde yönetim değişikliği nedeniyle tahsilat problemleri, yükleniciler bazında maliyetlerin düşmesine rağmen gecikmeler, makroekonomik koşullar ve geleceğe yönelik sektör büyümesi potansiyeline rağmen yapısal büyümenin yalnızca eskalasyon ile büyük oranda sınırlanması ikincil plana atılmasına neden olmaktadır.

Bu çerçevede görüşmeyi nötr değerlendirmekle birlikte gelecek dönemde eritme başarılı olması takdirinde 3.çeyrekten itibaren kısmen “iskontolu” olabileceği ve 2026 2.çeyrekten itibaren ise iskontonun görülebileceğini tahmin ediyoruz.

Orge Enerji’yi finansallar bazında değerlendirmeyi, gözlemlemeyi sürdürmeye devam edeceğimizi ve önemsediğimizi hatırlatmış olalım.