Favori Banka Hissesini Açıkladı %90,58 Prim Yapmasını Bekliyor

Favori Banka Hissesini Açıkladı %90,58 Prim Yapmasını Bekliyor. Marbaş Menkul favori banka hissesini açıkladı. Kurum hisseden %90,58 oranında kazanç sağlamayı bekliyor.

Yayınlama Tarihi: 22.07.2025 15:30

—

Son Güncelleme: 22.07.2025 15:30

Favori Banka Hissesini Açıkladı %90,58 Prim Yapmasını Bekliyor. Marbaş Menkul favori banka hissesini açıkladı. Kurum hisseden %90,58 oranında kazanç sağlamayı bekliyor.

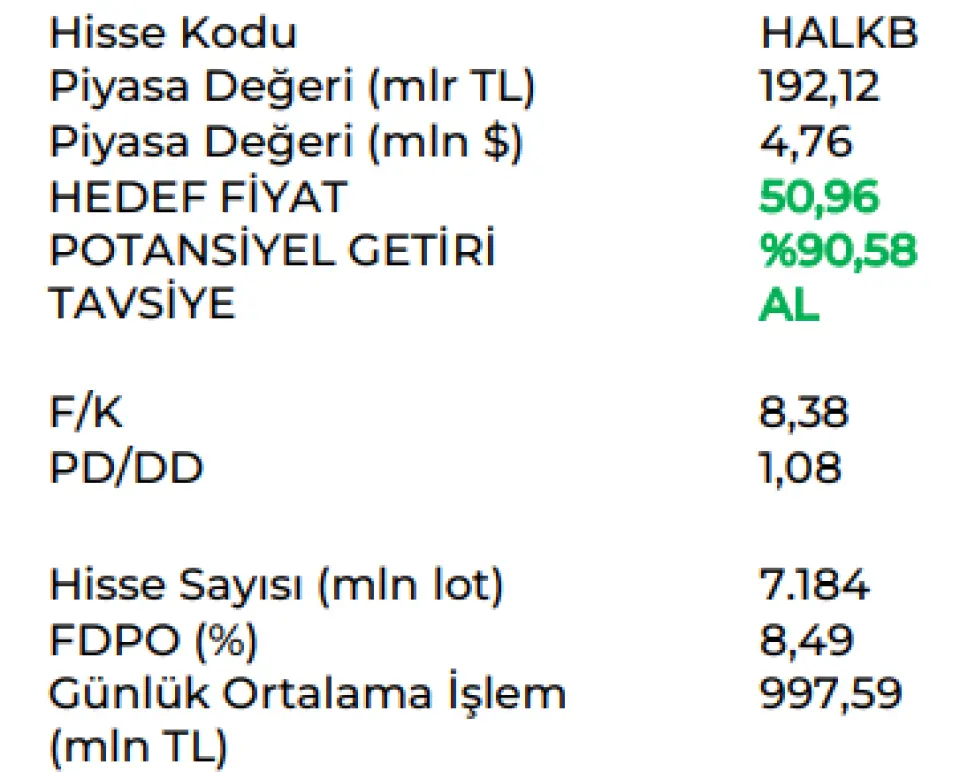

Marbaş Menkul baklayı ağzından çıkarttı. Kurum favori banka hissesini açıkladı. Halkbank HALKB hissesi kurumun favori banka hissesi oldu.

Marbaş Menkul HALKB hissesine 36,77 Lira hedef fiyat verdi ve hisseden %90,58 oranında kazanç potansiyeli tespit ettiğin açıklayarak AL tavsiyesi verdi.

Marbaş Menkul HALKB - AL raporu:

Düşük YP fonlamaya rağmen güçlü finansallar

Göz kulak davada ancak HALKB kendi faaliyetleriyle dikkat çekici olmayı sürdürüyor. 2019’dan bu yana süregelen dava faktörünün artık bir sonuca doğru yol aldığını takip ediyoruz. Bu çerçevede beklenenin aksine –var ise- oluşacak her türlü kararın belirsizliği ortadan kaldıracağını vurguluyoruz.

Sessiz sedasız YP fonlama piyasasına geri döndü. Sektörün aksine düşük yabancı para fonlama miktarına sahip şirket geçtiğimiz günlerde 700 milyon dolarlık bir AT1 ihracına gitti. Bu doğrultuda bu ihracın 2.çeyrek finansallarında etkisini görmekle birlikte sermaye yeterlilik oranına katkısı 150 baz puan pozitif olacaktır. Bu yıl içerisinde 2.bir fonlama aksiyonu bekleyebiliriz.

YP fonlama tarafında sektörün çok çok altında kaldı. Dava süreci, yabancı kurumlar tarafından ikincil plana itilmesi ve benzeri gibi hususlar kaynaklı HALKB özelinde %3-4 seviyelerinde olan YP fonlama oranı sektör özelinde %18’leri buluyor. Belirsizliklerin ortadan kalkmasıyla hızla fonlama aksiyonu almasını beklediğimiz HALKB bu fonlamalarda sektöre yaklaşırsa kendisine yeni bir büyüklük daha kazandırabilecektir.

Bu çeyrek geçiş çeyreği olacak. YP ve TÜFEKS katkısıyla ayakta kalan finansallar özelinde 1 defaya mahsus operasyonel gider artışları, 130 baz puanlık bileşik spread daralması nedeniyle çeyrekten çeyreğe daralan ancak yıllık bazda düşük baz etkisiyle ayakta kalan bir finansal takip etmeyi bekliyoruz. Swap maliyetlerinde sektörün. Haziran ayının etkili olduğu 2.çeyrek görülmesinin ardından önümüzdeki 3.çeyreğin önemli bir düşük baz etkisi yaratacağını vurgulamış olalım. Spreadler özelinde 300 baz puan üzeri daralma olmazsa 3.çeyrek altında bir finansalı –şimdilik- beklemeyiz. Sıkı faiz sürecinde ayakta kalan net faiz marjı beklenenden daha hızlı iyileşerek beklentilerimize ek olarak pozitif yakınsayabilir.

Bu çerçevede araştırma kapsamımızda olan HALKB özelinde:

- 2025 2.çeyrekte 4,415 milyar TL

- 2025 yılsonunda 22,9 milyar TL net kar bekliyoruz.

HALKB özelinde 50,96 TL hedef fiyat doğrultusunda AL tavsiyesini başlatıyoruz.

Marbaş Menkul baklayı ağzından çıkarttı. Kurum favori banka hissesini açıkladı. Halkbank HALKB hissesi kurumun favori banka hissesi oldu.

Marbaş Menkul HALKB hissesine 36,77 Lira hedef fiyat verdi ve hisseden %90,58 oranında kazanç potansiyeli tespit ettiğin açıklayarak AL tavsiyesi verdi.

Marbaş Menkul HALKB - AL raporu:

Düşük YP fonlamaya rağmen güçlü finansallar

Göz kulak davada ancak HALKB kendi faaliyetleriyle dikkat çekici olmayı sürdürüyor. 2019’dan bu yana süregelen dava faktörünün artık bir sonuca doğru yol aldığını takip ediyoruz. Bu çerçevede beklenenin aksine –var ise- oluşacak her türlü kararın belirsizliği ortadan kaldıracağını vurguluyoruz.

Sessiz sedasız YP fonlama piyasasına geri döndü. Sektörün aksine düşük yabancı para fonlama miktarına sahip şirket geçtiğimiz günlerde 700 milyon dolarlık bir AT1 ihracına gitti. Bu doğrultuda bu ihracın 2.çeyrek finansallarında etkisini görmekle birlikte sermaye yeterlilik oranına katkısı 150 baz puan pozitif olacaktır. Bu yıl içerisinde 2.bir fonlama aksiyonu bekleyebiliriz.

YP fonlama tarafında sektörün çok çok altında kaldı. Dava süreci, yabancı kurumlar tarafından ikincil plana itilmesi ve benzeri gibi hususlar kaynaklı HALKB özelinde %3-4 seviyelerinde olan YP fonlama oranı sektör özelinde %18’leri buluyor. Belirsizliklerin ortadan kalkmasıyla hızla fonlama aksiyonu almasını beklediğimiz HALKB bu fonlamalarda sektöre yaklaşırsa kendisine yeni bir büyüklük daha kazandırabilecektir.

Bu çeyrek geçiş çeyreği olacak. YP ve TÜFEKS katkısıyla ayakta kalan finansallar özelinde 1 defaya mahsus operasyonel gider artışları, 130 baz puanlık bileşik spread daralması nedeniyle çeyrekten çeyreğe daralan ancak yıllık bazda düşük baz etkisiyle ayakta kalan bir finansal takip etmeyi bekliyoruz. Swap maliyetlerinde sektörün. Haziran ayının etkili olduğu 2.çeyrek görülmesinin ardından önümüzdeki 3.çeyreğin önemli bir düşük baz etkisi yaratacağını vurgulamış olalım. Spreadler özelinde 300 baz puan üzeri daralma olmazsa 3.çeyrek altında bir finansalı –şimdilik- beklemeyiz. Sıkı faiz sürecinde ayakta kalan net faiz marjı beklenenden daha hızlı iyileşerek beklentilerimize ek olarak pozitif yakınsayabilir.

Bu çerçevede araştırma kapsamımızda olan HALKB özelinde:

- 2025 2.çeyrekte 4,415 milyar TL

- 2025 yılsonunda 22,9 milyar TL net kar bekliyoruz.

HALKB özelinde 50,96 TL hedef fiyat doğrultusunda AL tavsiyesini başlatıyoruz.