Gedik Yatırım Hisseye Hedef Fiyat Veremedi

Gedik Yatırım Hisseye Hedef Fiyat Veremedi. Borsa şirketleri 2025 yılı 3 aylık finansal tablolarını borsa yatırımcısına açıklamaya devam ederken aracı kurumlar da hisseler için hedef fiyat raporlarını revize ediyor. Gedik Yatırım en son açıkladığı hedef fiyat raporunda bu hisse için hedef fiyat veremedi.

Yayınlama Tarihi: 30.04.2025 14:00

—

Son Güncelleme: 30.04.2025 14:00

Gedik Yatırım Hisseye Hedef Fiyat Veremedi. Borsa şirketleri 2025 yılı 3 aylık finansal tablolarını borsa yatırımcısına açıklamaya devam ederken aracı kurumlar da hisseler için hedef fiyat raporlarını revize ediyor. Gedik Yatırım en son açıkladığı hedef fiyat raporunda bu hisse için hedef fiyat veremedi.

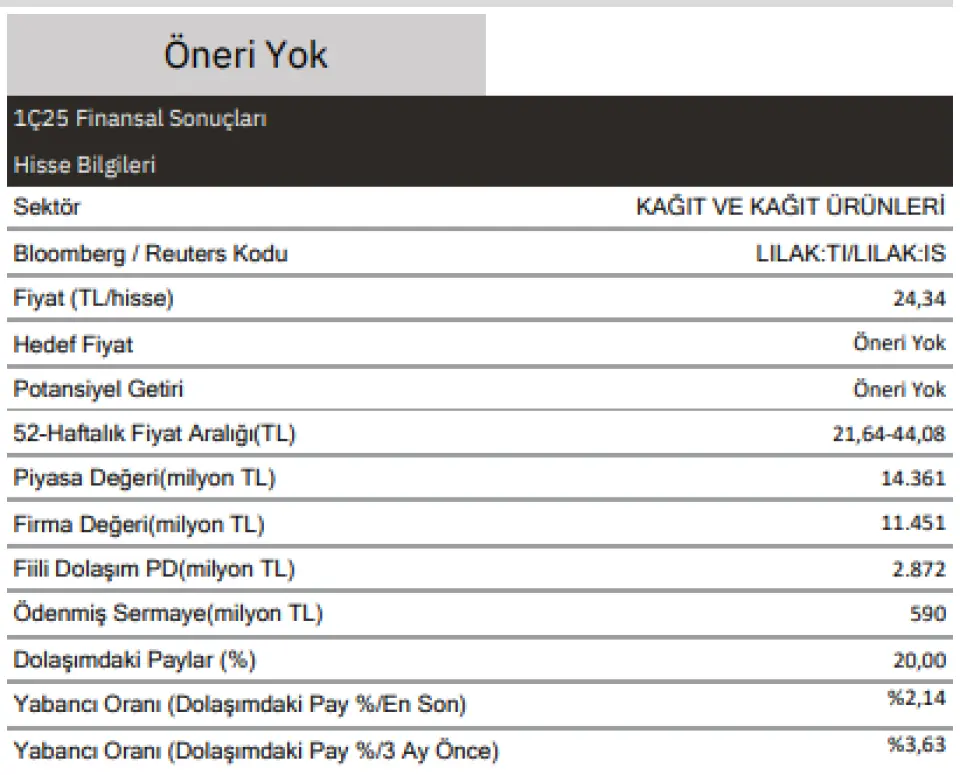

LILAK hissesinde 2025 yılı 3 aylık bilanço değerlendirmesi yapan kurum, hisse için bir hedef fiyat rakamı açıklamadı.

Gedik Yatırım LILAK raporu:

1Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/03 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 1. çeyrekte geçen yılın aynı çeyreğine göre %16,03 azalışla 3.015 milyon TL olmuştur. FAVÖK‘ü 1. çeyrekte geçen yılın aynı çeyreğine göre %28,37 azalışla 592 milyon TL olmuştur. FAVÖK marjı 1. çeyrekte geçen yılın aynı çeyreğine göre 338 baz puan azalışla %19,6 olmuştur. Geçen yılın 1. çeyreğinde 167 milyon TL net kar açıklayan şirket, bu yılın 1. çeyreğinde 1 milyon TL net zarar açıklamıştır.

Sonuç:

Şirket, 1Ç25’te 3.015 mn TL satış geliri (yıllık: -%16), 592 mn TL FAVÖK (yıllık: -%28) ve 1 mn TL net zarar (1Ç24: +167 mn TL) açıklamıştır. Bobin kağıt ve konverting ürün satışlarının toplam satışlardaki payı sırasıyla %62 ve %33 olmuştur. 1Ç25'te tonaj bazında net satışlar yıllık %5 azalırken, brüt kar TL bazında %18 azalmıştır.

Net satışlardaki düşüş, enflasyonun önemli ölçüde artmasına rağmen USD ve EUR döviz kurlarındaki artışın enflasyonun altında kalmasından kaynaklanmıştır. Net satışların %67'si ihracattan elde edildiği için, döviz kurlarındaki düşük artış, TL bazında net satışları olumsuz etkilemiştir. FAVÖK, %28 azalarak 592 milyon TL milyon olmuş ve %19,6 FAVÖK marjı kaydedilmiştir. Şirket, net nakit pozisyonunu önceki çeyreğe kıyasla 3,6 milyar TL'den 2,9 milyar TL'ye düşürmüştür.

Erzurum’da fazlar halinde bir fabrika yatırımı gerçekleştirerek, Doğu Anadolu ve Karadeniz bölgelerinde temizlik kağıdı alanında ilk ağır sanayi tesisinin kurulması hedeflenmektedir. Erzurum’da inşa edilmekte olan sürdürülebilir üretim tesisi, öncelikle bölgenin temizlik kağıdı talebini karşılamayı, sonrasında ise Azerbaycan, Gürcistan, Irak gibi komşu pazarlara ihracat gerçekleştirmeyi amaçlamaktadır.

2025 yılının ikinci yarısında faaliyete geçmesi planlanan tesisin ilk fazında, Tekirdağ Ergene’de bulunan mevcut Lila Kağıt fabrikasından temin edilen bobin kâğıtlar işlenerek tuvalet kâğıdı, kâğıt havlu, mendil ve peçete gibi temizlik kağıdı ürünleri üretilecektir. 2027 yılı itibarıyla, Erzurum tesisinde yıllık brüt 70 bin ton kâğıt üretim kapasitesine sahip beşinci üretim hattının da devreye alınması planlanmaktadır.

Ayrıca şirket, Şubat 2024'te Ergene tesisinde 12,5 MW kapasiteli güneş enerjisi üretimine başlamıştır. Şirket, devam eden yatırımlarla toplam 50 MW kapasiteye ulaşmayı hedeflemektedir. Bu yatırımlar, üretim kapasitesini artırarak büyümeyi desteklerken, yenilenebilir enerji kullanımı sayesinde maliyetleri düşürecek ve sürdürülebilirliği artıracaktır.

Ancak, bu olumlu etkilerin uzun vadede görülmesi beklenmektedir. Hisse yılbaşından bu yana BIST-100 Endeksi’nin %8,5 altında performans göstermiştir ve son 12 aylık verilere göre 4.5x FD/FAVÖK çarpanıyla işlem görmektedir. Finansal sonuçların hisse üzerindeki etkisini negatif olarak değerlendiriyoruz.

LILAK hissesinde 2025 yılı 3 aylık bilanço değerlendirmesi yapan kurum, hisse için bir hedef fiyat rakamı açıklamadı.

Gedik Yatırım LILAK raporu:

1Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/03 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 1. çeyrekte geçen yılın aynı çeyreğine göre %16,03 azalışla 3.015 milyon TL olmuştur. FAVÖK‘ü 1. çeyrekte geçen yılın aynı çeyreğine göre %28,37 azalışla 592 milyon TL olmuştur. FAVÖK marjı 1. çeyrekte geçen yılın aynı çeyreğine göre 338 baz puan azalışla %19,6 olmuştur. Geçen yılın 1. çeyreğinde 167 milyon TL net kar açıklayan şirket, bu yılın 1. çeyreğinde 1 milyon TL net zarar açıklamıştır.

Sonuç:

Şirket, 1Ç25’te 3.015 mn TL satış geliri (yıllık: -%16), 592 mn TL FAVÖK (yıllık: -%28) ve 1 mn TL net zarar (1Ç24: +167 mn TL) açıklamıştır. Bobin kağıt ve konverting ürün satışlarının toplam satışlardaki payı sırasıyla %62 ve %33 olmuştur. 1Ç25'te tonaj bazında net satışlar yıllık %5 azalırken, brüt kar TL bazında %18 azalmıştır.

Net satışlardaki düşüş, enflasyonun önemli ölçüde artmasına rağmen USD ve EUR döviz kurlarındaki artışın enflasyonun altında kalmasından kaynaklanmıştır. Net satışların %67'si ihracattan elde edildiği için, döviz kurlarındaki düşük artış, TL bazında net satışları olumsuz etkilemiştir. FAVÖK, %28 azalarak 592 milyon TL milyon olmuş ve %19,6 FAVÖK marjı kaydedilmiştir. Şirket, net nakit pozisyonunu önceki çeyreğe kıyasla 3,6 milyar TL'den 2,9 milyar TL'ye düşürmüştür.

Erzurum’da fazlar halinde bir fabrika yatırımı gerçekleştirerek, Doğu Anadolu ve Karadeniz bölgelerinde temizlik kağıdı alanında ilk ağır sanayi tesisinin kurulması hedeflenmektedir. Erzurum’da inşa edilmekte olan sürdürülebilir üretim tesisi, öncelikle bölgenin temizlik kağıdı talebini karşılamayı, sonrasında ise Azerbaycan, Gürcistan, Irak gibi komşu pazarlara ihracat gerçekleştirmeyi amaçlamaktadır.

2025 yılının ikinci yarısında faaliyete geçmesi planlanan tesisin ilk fazında, Tekirdağ Ergene’de bulunan mevcut Lila Kağıt fabrikasından temin edilen bobin kâğıtlar işlenerek tuvalet kâğıdı, kâğıt havlu, mendil ve peçete gibi temizlik kağıdı ürünleri üretilecektir. 2027 yılı itibarıyla, Erzurum tesisinde yıllık brüt 70 bin ton kâğıt üretim kapasitesine sahip beşinci üretim hattının da devreye alınması planlanmaktadır.

Ayrıca şirket, Şubat 2024'te Ergene tesisinde 12,5 MW kapasiteli güneş enerjisi üretimine başlamıştır. Şirket, devam eden yatırımlarla toplam 50 MW kapasiteye ulaşmayı hedeflemektedir. Bu yatırımlar, üretim kapasitesini artırarak büyümeyi desteklerken, yenilenebilir enerji kullanımı sayesinde maliyetleri düşürecek ve sürdürülebilirliği artıracaktır.

Ancak, bu olumlu etkilerin uzun vadede görülmesi beklenmektedir. Hisse yılbaşından bu yana BIST-100 Endeksi’nin %8,5 altında performans göstermiştir ve son 12 aylık verilere göre 4.5x FD/FAVÖK çarpanıyla işlem görmektedir. Finansal sonuçların hisse üzerindeki etkisini negatif olarak değerlendiriyoruz.