Hazır Olun! Tüpraş TUPRS İçin TUT Tavsiyesi Değişebilir

Hazır Olun! Tüpraş TUPRS İçin TUT Tavsiyesi Değişebilir. Rafineri ürünleri için karlılık rakamları açıklandı. Yapı Kredi Yatırım açıklanan rapor üzerinden Tüpraş için verdiği TUT tavsiyesini değerlendirdi. Dikkatli olun tavsiye değişebilir.

Yayınlama Tarihi: 03.09.2025 15:00

—

Son Güncelleme: 03.09.2025 15:00

Hazır Olun! Tüpraş TUPRS İçin TUT Tavsiyesi Değişebilir. Rafineri ürünleri için karlılık rakamları açıklandı. Yapı Kredi Yatırım açıklanan rapor üzerinden Tüpraş için verdiği TUT tavsiyesini değerlendirdi. Dikkatli olun tavsiye değişebilir.

Rafineri ürünlerinde kar marjının daralması Yapı Kredi Yatırım için, TUPRS hissesine verdiği hedef fiyatta değişikliğe sebep olabilir. Kuurm yayınladığı inceleme raporunda TUPRS hissesi için:

"198 TL seviyesindeki hedef fiyatımızı ve TUT tavsiyemizi gözden geçiriyoruz."

şeklinde açıklamada bulundu.

Yapı Kredi Yatırım Rafineri Ürün Karlılıkları Raporu – Ağustos’25

Marjlar Geçen Yılın ve 5 Yıllık Ortalamaların Üzerinde: 3Ç25’e İlişkin Güçlü Karlılık Beklentimizi Destekledi Ağustos ayında ticaret anlaşmalarına ilişkin iyimserlikler ve OPEC+ arz artışının sürmesi Brent petrolde yükselişleri sınırlandırdı. Brent petrol ortalama fiyatı Ağustos 2024’teki 80,9$/v* seviyesinden %16 ve Temmuz 2025’teki 71,0$/v seviyesinden %4 düşüşle 68,2$/v seviyesinde gerçekleşti. Orta distilat ürün marjları (Dizel ve Jet Yakıtı) Temmuz’da Avrupa’daki rafinerilerin üretim duruşları nedeniyle gördüğü seviyelerden geri çekilse de hem Ağustos’24’deki seviyelerin hem de 5 yıllık ortalamalarının üzerinde seyretmeyi sürdürdü. Benzin marjları artan sezonsal taleple güçlü seyretti.

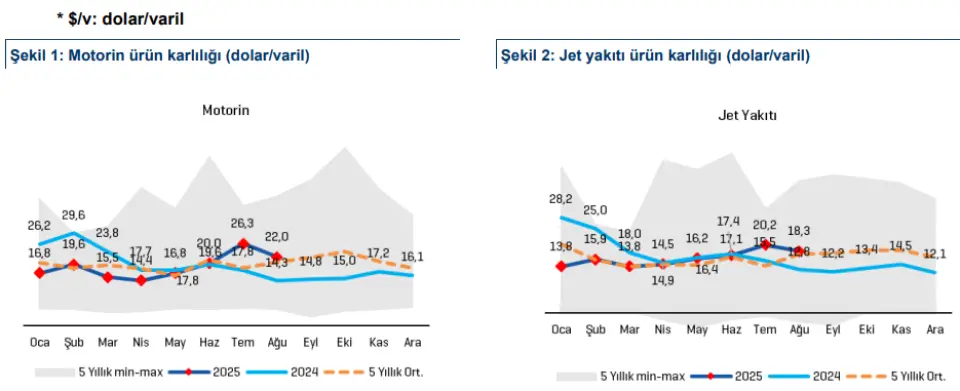

• Dizel ürün marjı 2024 Ağustos’da 14,3 $/varil seviyesindeyken bu Ağustos’da y/y %54 artışla 22,0/v’e yükseldi. 2025 yılının Temmuz ayında ise 26,3 $/v’di. (Dizel satışlarının cirodaki payı yaklaşık %40 seviyesindedir).

• Jet yakıtı marjı Ağustos’da 18,3$/v seviyesinde gerçekleşti. Bu seviye geçen yılki 12,8$/v seviyesinden %43 daha iyi karlılığa işaret ediyor. Temmuz’25’de bu seviye 20,2 $/v idi. (Jet Yakıtı satışlarının cirodaki payı yaklaşık %20 seviyesindedir.)

• Benzin marjı ise Temmuz’25’deki 16,2 $/v ve Ağustos’24’deki 13,9 $/v seviyelerine kıyasla 18,4 $/v olarak gerçekleşti. (Benzin satışlarının cirodaki payı yaklaşık %25 seviyesindedir).

• YKFO marjı ise -6,8$/v ile Temmuz’daki -7,2$/v seviyesine göre iyileşti ve Ağustos’24’teki -14,3$/v seviyesine göre yaklaşık 2 kat karlılığa işaret etti. (YKFO satışlarının cirodaki payı yaklaşık %5 seviyesindedir).

YKY Görüş: Güçlü Temmuz ayı marjlarının ardından Ağustos ayı marjları da hem Ağustos’24’ün hem de 5 yıllık ortalamaların üzerinde seyretti. 3Ç25 için güçlü karlılık öngörümüzü koruyoruz.

Tüpraş 2025 tamamında 5-6$/v Net Rafineri Marjı (NRM) bekliyor. 1Y25’deki 4,7$/v ardından 2Y25’de 6,3$/v NRM öngörümüz yılın 5,5$/v NRM ile tamamlanabileceğine işaret ediyor. Bu arada, analist değişikliği sebebiyle 198 TL seviyesindeki hedef fiyatımızı ve TUT tavsiyemizi gözden geçiriyoruz.

Rafineri ürünlerinde kar marjının daralması Yapı Kredi Yatırım için, TUPRS hissesine verdiği hedef fiyatta değişikliğe sebep olabilir. Kuurm yayınladığı inceleme raporunda TUPRS hissesi için:

"198 TL seviyesindeki hedef fiyatımızı ve TUT tavsiyemizi gözden geçiriyoruz."

şeklinde açıklamada bulundu.

Yapı Kredi Yatırım Rafineri Ürün Karlılıkları Raporu – Ağustos’25

Marjlar Geçen Yılın ve 5 Yıllık Ortalamaların Üzerinde: 3Ç25’e İlişkin Güçlü Karlılık Beklentimizi Destekledi Ağustos ayında ticaret anlaşmalarına ilişkin iyimserlikler ve OPEC+ arz artışının sürmesi Brent petrolde yükselişleri sınırlandırdı. Brent petrol ortalama fiyatı Ağustos 2024’teki 80,9$/v* seviyesinden %16 ve Temmuz 2025’teki 71,0$/v seviyesinden %4 düşüşle 68,2$/v seviyesinde gerçekleşti. Orta distilat ürün marjları (Dizel ve Jet Yakıtı) Temmuz’da Avrupa’daki rafinerilerin üretim duruşları nedeniyle gördüğü seviyelerden geri çekilse de hem Ağustos’24’deki seviyelerin hem de 5 yıllık ortalamalarının üzerinde seyretmeyi sürdürdü. Benzin marjları artan sezonsal taleple güçlü seyretti.

• Dizel ürün marjı 2024 Ağustos’da 14,3 $/varil seviyesindeyken bu Ağustos’da y/y %54 artışla 22,0/v’e yükseldi. 2025 yılının Temmuz ayında ise 26,3 $/v’di. (Dizel satışlarının cirodaki payı yaklaşık %40 seviyesindedir).

• Jet yakıtı marjı Ağustos’da 18,3$/v seviyesinde gerçekleşti. Bu seviye geçen yılki 12,8$/v seviyesinden %43 daha iyi karlılığa işaret ediyor. Temmuz’25’de bu seviye 20,2 $/v idi. (Jet Yakıtı satışlarının cirodaki payı yaklaşık %20 seviyesindedir.)

• Benzin marjı ise Temmuz’25’deki 16,2 $/v ve Ağustos’24’deki 13,9 $/v seviyelerine kıyasla 18,4 $/v olarak gerçekleşti. (Benzin satışlarının cirodaki payı yaklaşık %25 seviyesindedir).

• YKFO marjı ise -6,8$/v ile Temmuz’daki -7,2$/v seviyesine göre iyileşti ve Ağustos’24’teki -14,3$/v seviyesine göre yaklaşık 2 kat karlılığa işaret etti. (YKFO satışlarının cirodaki payı yaklaşık %5 seviyesindedir).

YKY Görüş: Güçlü Temmuz ayı marjlarının ardından Ağustos ayı marjları da hem Ağustos’24’ün hem de 5 yıllık ortalamaların üzerinde seyretti. 3Ç25 için güçlü karlılık öngörümüzü koruyoruz.

Tüpraş 2025 tamamında 5-6$/v Net Rafineri Marjı (NRM) bekliyor. 1Y25’deki 4,7$/v ardından 2Y25’de 6,3$/v NRM öngörümüz yılın 5,5$/v NRM ile tamamlanabileceğine işaret ediyor. Bu arada, analist değişikliği sebebiyle 198 TL seviyesindeki hedef fiyatımızı ve TUT tavsiyemizi gözden geçiriyoruz.