Hedef Fiyat Düştü Ama Hisse Hala %58 Yükseliş Potansiyeli Taşıyor

Hedef fiyat düştü ama hisse hala %58 yükseliş potansiyeli taşıyor. Aracı kurum şirkete ilişkin değerlendirmelerini yatırımcılarına sundu.

Yayınlama Tarihi: 16.01.2026 15:45

—

Son Güncelleme: 16.01.2026 15:45

Hedef fiyat düştü ama hisse hala %58 yükseliş potansiyeli taşıyor. Aracı kurum şirkete ilişkin değerlendirmelerini yatırımcılarına sundu.

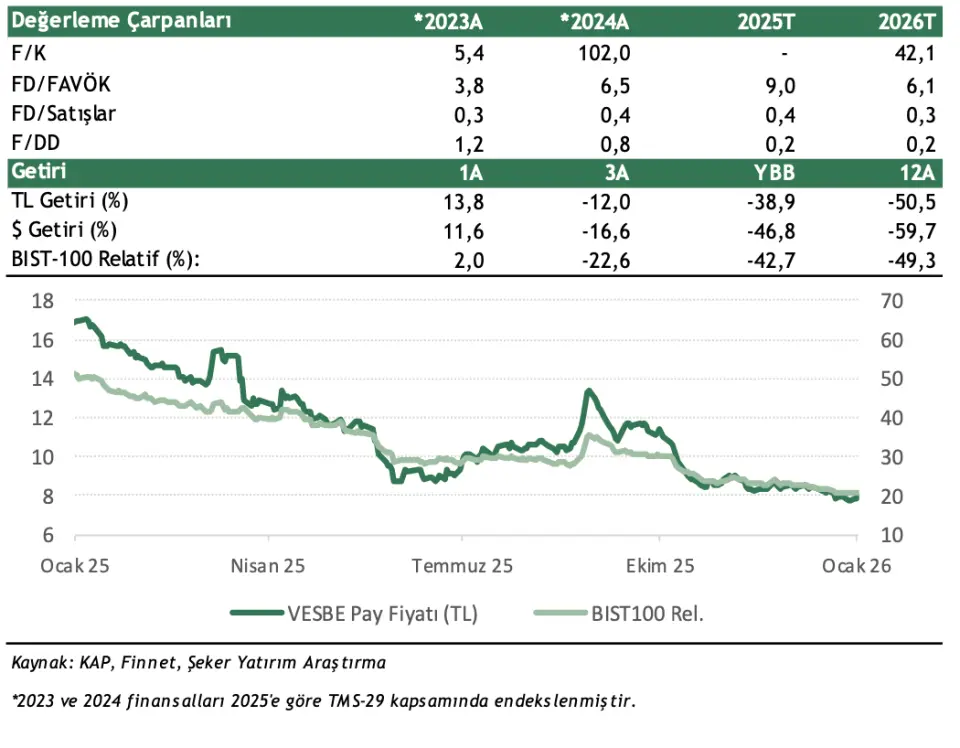

Borsa İstanbul'un aracı kurumu Şeker Yatırım, Vestel Beyaz Eşya (VESBE) için değerlendirme yaptı. Şeker Yatırım, VESBE hissesi için 12 aylık hedef fiyat verirken hisse tavsiyesi ve yükseliş potansiyelini açıkladı.

- "2025 yılı, Vestel Beyaz Eşya açısından küresel ve bölgesel ölçekte zorlu makroekonomik koşulların belirleyici olduğu bir geçiş dönemi olarak öne çıkmıştır. Yüksek faiz ortamı gerek Türkiye’de gerekse şirketin ana ihracat pazarı olan Avrupa’da tüketici talebini baskılamış; dayanıklı tüketim harcamalarının ertelenmesi beyaz eşya satış hacimleri üzerinde belirgin bir aşağı yönlü etki yaratmıştır. Özellikle yurt içi pazarda yaşanan pazar payı kayıpları, satış performansı ve kârlılık üzerinde olumsuz bir tabloya yol açmıştır."

- "Bu zorlu konjonktür karşısında şirket, hacim odaklı büyüme yaklaşımından uzaklaşarak üretim, maliyet ve operasyonel optimizasyona ağırlık vermiştir. 2025 yılı boyunca alınan kararlar doğrultusunda verimsiz hatların sadeleştirilmesi, maliyet kontrolü ve Ar-Ge projelerine yönelim ön plana çıkmıştır. Bu stratejik dönüşüm, kısa vadede ciroyu desteklemekten ziyade kârlılığı ve nakit akışı disiplinini korumayı hedeflemiştir."

Vestel'in Daha Seçici Bir Büyüme Stratejisi İzlemesi Bekleniyor

- "2026 yılına ilişkin görünümde, Vestel Beyaz Eşya’nın kârlı müşteri ve kârlı ürün gruplarına odaklanan daha seçici bir büyüme stratejisi izlemesini bekliyoruz. Bu çerçevede şirketten agresif bir ciro artışı öngörülmezken; ürün karmasında iyileşme, fiyatlama disiplini ve maliyet kontrolü sayesinde FAVÖK tarafında toparlanma olacağını düşünüyoruz."

- "2025 yılında çalışan sayısında kaydedilen azalış, maliyet yapısında yapısal bir iyileşme potansiyeli oluşturdu. 2026 yılında ise personel sayısındaki kademeli gerileme ve operasyonel verimlilik kazanımlarının etkisiyle toplam işçilik giderlerinin daha kontrollü bir seyir izlemesini bekliyoruz. Bu gelişme, enerji ve hammadde maliyetleri kaynaklı baskıların sürdüğü bir ortamda marj toparlanmasını destekleyici önemli bir unsur olacağını düşünüyoruz."

- "Şirket, yüksek faiz ortamında finansman giderlerini sınırlamak amacıyla TL kredi kullanımını azaltmayı ve bilanço yapısını güçlendirecek şekilde borçluluğu kademeli olarak aşağı çekmeyi hedefliyor. Öte yandan, şirketin ABD pazarını stratejik bir büyüme alanı olarak konumlandırması, 2026 görünümünün temel yapı taşlarından biridir. ABD’de faaliyet gösteren satış şirketleri ve daha büyük ölçekli beyaz eşya gruplarına yönelik geçmiş yatırımlar, bu pazarda ölçeklenebilir bir büyüme potansiyeli sunmaktadır. Özellikle 2026 yılının ikinci yarısından itibaren ABD kaynaklı ciro katkısının daha görünür hale gelmesi beklenmektedir."

- "Sonuç olarak, 2025 yılı Vestel Beyaz Eşya için talep baskısı ve kârlılık sınavının öne çıktığı bir yeniden yapılanma dönemi olurken; 2026 yılı, kârlılık odaklı, daha dengeli ve seçici bir toparlanma sürecine işaret etmektedir. Hacimden ziyade marj ve verimlilik odaklı strateji, ABD pazarındaki büyüme potansiyeli ve maliyet yapısındaki iyileşme beklentileri, şirketin orta vadeli görünümünü destekleyen temel unsurlar olduğunu düşünüyoruz."