Hedef Fiyata DİKKAT! Banka Hisselerinden 6'sına AL, 2'sine TUT Tavsiyesi Geldi

Hedef fiyatlara DİKKAT! Banka hisselerinden 6'sına AL, 2'sine TUT tavsiyesi verildi. Aracı kurum tarafından bankacılık sektörü değerlendirmesi yapıldı. Detaylar haberimizde.

Yayınlama Tarihi: 21.09.2025 17:45

—

Son Güncelleme: 21.09.2025 17:45

Aracı kurumlardan Marbaş Menkul Değerler, yatırımcıları ile 2025 Yılı Eylül Ayı Strateji Raporunu paylaştı. Aracı kurum, piyasalara ait detaylı analizler gerçekleştirdi. Marbaş, rapordaki sektörel görünüm bölümünde bankacılık sektörüne yer verdi.

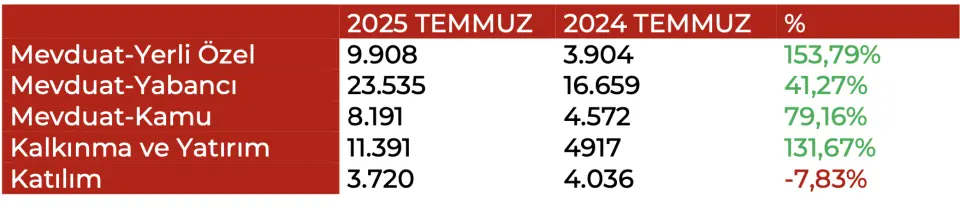

- "Bankacılığın, 2025 yılı Temmuz ayında net karında yıllık %63,59 oranında artış takip edildi. Gruplar bazında incelendiğinde –yıllık- :"

- "Net faiz gelirleri güçlü artış kaydetti. Net faiz gelirleri yıllık %70,56 arttı."

- "Karşılıklar artmaya devam ediyor. Makroekonomik koşullarda daha yeni iyileşme görülse de orta ölçekli batık kredi varlığı burada artışlara sebebiyet veriyor."

- "Ticari zarar büyüyor. Özellikle kambiyo tarafında kur etkisiyle tekrardan negatife geçildi."

- "Net kar yıllık %63,99 yükseliş ile 56,75 milyar TL seviyesine ulaştı."

- "Özellikle faiz esnetmesinin hızlı yansımasını öngördüğümüz yerli özel bankalar AKBNK, ISCTR, SKBNK, YKBNK’tan tepki alımını net bir şekilde olumlu karşılıyoruz. Yabancı özel GARAN, QNBTR tarafında da güçlü seyir devam ediyor. Gelecek süreçteki özellikle YKBNK’ın hedeflerini tutturacağını değerlendiriyoruz. ISCTR ve AKBNK ise hedeflerinin birçoğunu tutturamasa da görece yaklaşacağını ifade etmek isteriz."

- "Halkbank’ta güçlü hedef fiyat vermemizde gözle görülür şekilde destekleyen kamu istatistikleri Haziran'daki geçici aranın kaldığı yerden güçlü sürüyor. VAKBN özelinde de görüşümüz olumlu seyrediyor."

- "Yabancı para fonlamasından bahsettiğimiz ve bugün yayınladığımız (Bknz. XBANK Fonlama Güncelleme Bilgi Notu) kapsamında sektör %18’lerde yabancı para fonlanırken HALKB yalnızca %3,5 olmasıyla kamu bankacılığı görece düşük fonlamayla bu sonuçları elde ediyorlar. Gelecekteki süreçte koşulların iyileşmesi ile sektöre yakınsama olduğunda kontrolsüz finansallar elde edinimi söz konusu olacaktır."

- "Kalkınma ve yatırım bankacılığı makroekonomik koşul var olsun olmasın dolar fonlaması gücüyle faydalanmaya devam ediyor. Bu doğrultuda TSKB özelinde olumlu duruşumuzu sürdürmekle beraber halka arzların başlaması ile beraber daha güçlü komisyon gelirleri ışığında finansallara güçlü sonuçlar elde etmeye devam edeceğiz."

- "Katılım bankacılığında fonlama koşulları en son zor bir Temmuz ayı tamamlamamıza rağmen yatay karlılık sürdü. Ağustos ayı itibariyle kira sertifikaları ihraçlarıyla yeniden – hatta 28 Ağustos’ta- fonlamalar hızlandı. Önümüzdeki dönem iyimser olmayı sürdürecek. Hatırlatmak gerekirse 1. çeyrekte sağlanan karşılık iptali ile bu senenin yıllık karı gözle görülür şekilde ortaya çıkmış oldu diyebiliriz."

Bankacılık Hisseleri Hedef Fiyatları

Son BDDK verisi itibari ile:

- "AKBNK hissesi özelinde ileriye dönüm (2026 ve sonrası) tahminlerde bir miktar iyileştirme yapmamız sebebi ile hedef fiyatımız 84,43 TL’den 85,37 TL’ye çıkarttık. AKBNK hissesi için TUT tavsiyemizi sürdürüyoruz."

- "YKBNK hissesi özelinde ise konservatif yapısıyla öngörülere ulaşacağının altını çizerek önünün güçlü şekilde açık kalmayı sürdürdüğünüi görerek özellikle geleceğe ilişkin tahminlerde (2027 ve sonrası) bir miktar iyileştirme yaparak 39,51 TL’den 41,54 TL’ye çıkarttık. AL tavsiyemize devam ediyoruz. Konservatif yapısıyla potansiyelinin ileriye dönük daha açık olduğunu değerlendiriyoruz."

- "ISCTR hissesi özelinde net faiz marjı genişlemesi için daha erken olması sebebi ile bir miktar daha bekleme ve veri takip etme taraftarı olduk."

- "HALKB ve VAKBN hisseleri özelinde öngörülerimize paralel seyir sebebi ile güncelleme yapmadık. ALBRK hissesi özelinde yılı tamamlayıcı net kar varlığı sebebi ile endişemiz bulunmadığından tahminimizi sürdürüyoruz."

- "GARAN hissesi özelinde tahminlerimize paralel seyir nedeniyle beklentimize devam ediyoruz."

- "TSKB hissesi özelinde özellikle fonksiyonel çalışmaları takip etmek ve iletişimleri yinelemeyi beklemeyi amaçlayarak tahminlerimizii sürdürüyoruz."

- "Marbaş Menkul Değerler Araştırma Departmanı olarak aktif verileri düzenli paylaşılan ve iletişimde olduğumuz şirketlerde finansalları beklemeyerek hızlı güncelleme aksiyonları almaya devam edeceğiz."

- "Veriyi katılım bankacılığı için sınırlı olumsuz kamu bankaları için nötr, özel bankacılık ve yatırım bankacılığı için olumlu değerlendiriyoruz."