Hedef Fiyatın Yükseldiği Sağlık Hissesinde %57 Kazanç Bekleniyor!

Hedef fiyatın yükseldiği sağlık hissesinde %57 kazanç bekleniyor! Kuveyt Türk Yatırım, hisse tavsiyelerini de yatırımcılarına açıkladı. Şirketin FAVÖK beklentisi de duyuruldu.

Yayınlama Tarihi: 11.01.2026 19:15

—

Son Güncelleme: 11.01.2026 19:15

Hedef fiyatın yükseldiği sağlık hissesinde %57 kazanç bekleniyor! Kuveyt Türk Yatırım, hisse tavsiyelerini de yatırımcılarına açıkladı. Şirketin FAVÖK beklentisi de duyuruldu.

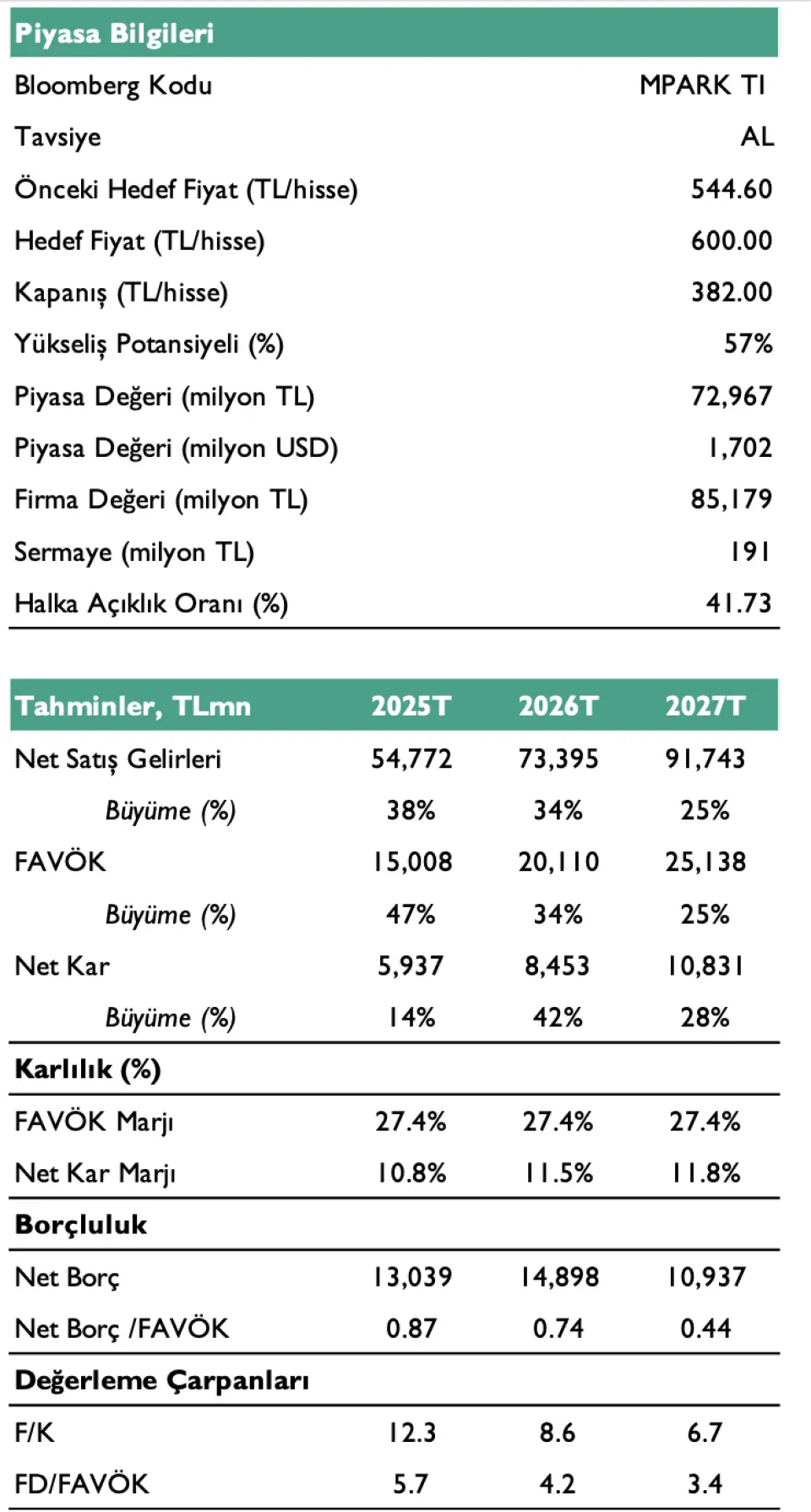

Aracı kurum olan Kuveyt Türk Yatırım, sağlık sektöründen MLP Care'yi (MPARK) değerlendirdi. Kuveyt Türk, MPARK hissesine ilişkin 12 aylık hedef fiyat, hisse tavsiyesi ve yükseliş potansiyelini paylaştı.

- "Türkiye Operasyonlarına Stratejik Odak Artıyor. MLP Care, Türkiye’nin lider özel hastane zinciri olarak dengeli ve sürdürülebilir büyüme stratejisiyle sağlık sektöründe güçlü konumunu pekiştirmeye devam ediyor. Şirket, son yıllarda benimsediği “asset light” büyüme modeli sayesinde düşük sermaye harcaması ve kontrollü işletme maliyetleriyle hastane yatırımlarını sürdürürken; yönetim danışmanlığı ve operasyonel yeniden yapılandırma adımlarıyla hastane portföyünü daha verimli bir yapıya kavuşturdu."

- "Önümüzdeki dönemde yurt dışı operasyonlarını stratejik öncelik olmaktan çıkararak odağını Türkiye pazarına kaydırmayı planlayan MLP Care, 2026 yılının ilk çeyreğinde beş yıllık büyüme stratejisini yatırımcılarla paylaşmayı hedefliyor. Bu kapsamda, 2025 yılı içerisinde Bursa ve İstanbul’da olmak üzere iki yeni hastane açılışı planlanırken, takip eden yıllarda her yıl en az 1–2 adet, ortalama 200 yatak kapasiteli büyük ölçekli hastanenin portföye dahil edilmesi öngörülüyor. Şirketin güçlü marka algısı, derin operasyonel bilgi birikimi, deneyimli yönetim kadrosu ve lisanslama süreçlerindeki uzmanlığı sayesinde ciro büyümesinin orta vadede de sürdürülebilir kalmasını bekliyoruz."

- "Türkiye’de özel sağlık sigortası penetrasyonunun benzer ülkelere kıyasla halen düşük seviyelerde olması, sektör açısından önemli bir yapısal büyüme potansiyeline işaret ediyor. Türkiye Sigortalar Birliği’nin (TSB) Ekim ayı verilerine göre, toplam nüfusun %15,9’u özel sağlık sigortası kapsamında yer alırken; acil durum ve seyahat sigortaları hariç tutulduğunda bu oran %11,6’ya geriliyor. Bu görünüm, özellikle özel sağlık sigortası (ÖSS) ve tamamlayıcı sağlık sigortası (TSS) segmentlerinde önümüzdeki yıllarda güçlü bir büyüme alanı sunuyor."

- "MLP Care, etkin gelir çeşitlendirme stratejisi sayesinde sigortalı hasta payını belirgin şekilde artırmayı başardı. 2016 yılında cironun %16’sını oluşturan özel sağlık sigortası segmentinin payı, 9A25 itibarıyla %49’a yükselirken; SGK payı aynı dönemde %39’dan %11’e geriledi. Bu dönüşümün, hem hacim hem de karlılık tarafında şirket performansını desteklemeye devam etmesini bekliyoruz. Bu çerçevede, MLP Sağlık’ın 2025 yılını 54.772 milyon TL, 2026 yılını ise 73.395 milyon TL net satış geliri seviyesinde tamamlayacağını öngörüyoruz."

MPARK'ta FAVÖK Marjının %27,4 Olması Bekleniyor!

- "FAVÖK marjının %27,4 olarak gerçekleşmesini bekliyoruz. 2025 yılında hayata geçirilen yasal düzenlemeler, sağlık sektöründe mali disiplin ve hizmet kalitesini birlikte hedefleyen yapısal bir dönüşüme işaret ediyor. Temmuz 2025’te yürürlüğe giren 7557 sayılı Kanun (Sağlıkla İlgili Bazı Kanunlarda ve 663 Sayılı KHK’da Değişiklik) kapsamında; hekimlerin aynı anda çalışabileceği kurum sayısının iki ile sınırlandırılması, özel hastanelerde 4/A kapsamında sigortalı çalışma zorunluluğu, elektronik onam uygulamasına geçiş ve sektöre lisans alma zorunluluğu getirilmesi öne çıkan başlıklar arasında yer alıyor."

- "Lisansların bölgesel sağlık ihtiyaçları ve kapasite planlaması doğrultusunda verilecek olması, sektörde arz disiplinini güçlendiren bir unsur olarak değerlendiriyoruz. Bu düzenlemelere rağmen MLP Care, güçlü hacim artışı, ortalama fiyatlardaki yükseliş ve etkin operasyonel maliyet yönetimi sayesinde 2025 yılının ilk dokuz ayında FAVÖK marjını 0,9 baz puan artırarak %26,7 seviyesine taşımayı başardı. 2025 yılı genelinde FAVÖK marjının %27,4 seviyesinde gerçekleşmesini bekliyoruz. Her ne kadar düzenlemelerin sektörde marjlar üzerinde baskı yaratması bekleniyor olsa da, MLP Care üzerindeki net etkinin sınırlı kalacağını öngörüyoruz."

- "Öte yandan, şirketin yürüttüğü verimlilik çalışmaları, lisans alımlarıyla optimize edilen hastane portföyü, Sağlık Uygulama Tebliği (SUT) ve Türk Tabipleri Birliği (TTB) katsayılarındaki sırasıyla %30 ve %16,1 oranındaki artışlar ile üniversite hastanelerinin yasal düzenleme gereği konsolidasyon kapsamı dışında kalması, marj görünümünü destekleyen unsurlar olarak öne çıkıyor. Bu doğrultuda, FAVÖK marjının 2026 yılında da %27,4 seviyelerinde korunmasını bekliyoruz."

Kuveyt Türk Yatırım MPARK Hissesi Hedef Fiyat

Kuveyt Türk, MPARK hissesi için 544,6 TL olan hedef fiyatını 600 TL’ye yükseltti. MPARK hisse tavsiyesi de AL şeklinde sunuldu. MPARK hissesinin yükseliş potansiyeli de %57 olarak açıklandı.

- "MLP Care için 12 aylık hedef fiyatımızı; makro varsayımlarımızdaki güncellemeler, finansal modelimizde gerçekleştirdiğimiz revizyonlar ve İNA modelimizi ileri taşımamızın ardından 544,6 TL’den 600 TL’ye yükseltiyor, “AL” yönündeki tavsiyemizi sürdürüyoruz."

- "Ayrıca, MLP Care’ı model portföyümüze dahil ediyoruz."

- "Şirketi; i) yeni hastane açılışları, satın almalar ve üniversite iş birlikleriyle genişleyen hasta tabanı ve dengeli gelir yapısı, ii) güçlü nakit yaratma kapasitesi, iii) ekonomik aktivitenin yavaşladığı dönemlerde dahi dayanıklılık sunan defansif iş modelinedeniyle beğenmeye devam ediyoruz. MLP Care hisseleri, 2026 tahminlerimize göre 8,6x F/K ve 4,2x FD/FAVÖK çarpanlarıyla işlem görmekte olup, mevcut seviyelerin orta vadeli büyüme potansiyelini yeterince yansıtmadığını düşünüyoruz."