Hissede Hedef Fiyat Düşmesine Rağmen AL Tavsiyesi Verildi!

Hissede hedef fiyat düşmesine rağmen AL tavsiyesi verildi! Aracı kurum, şirkete ilişkin son durum analizine 2026 strateji raporunda yer verildi.

Yayınlama Tarihi: 14.01.2026 10:00

—

Son Güncelleme: 14.01.2026 10:00

Hissede hedef fiyat düşmesine rağmen AL tavsiyesi verildi! Aracı kurum, şirkete ilişkin son durum analizine 2026 strateji raporunda yer verildi.

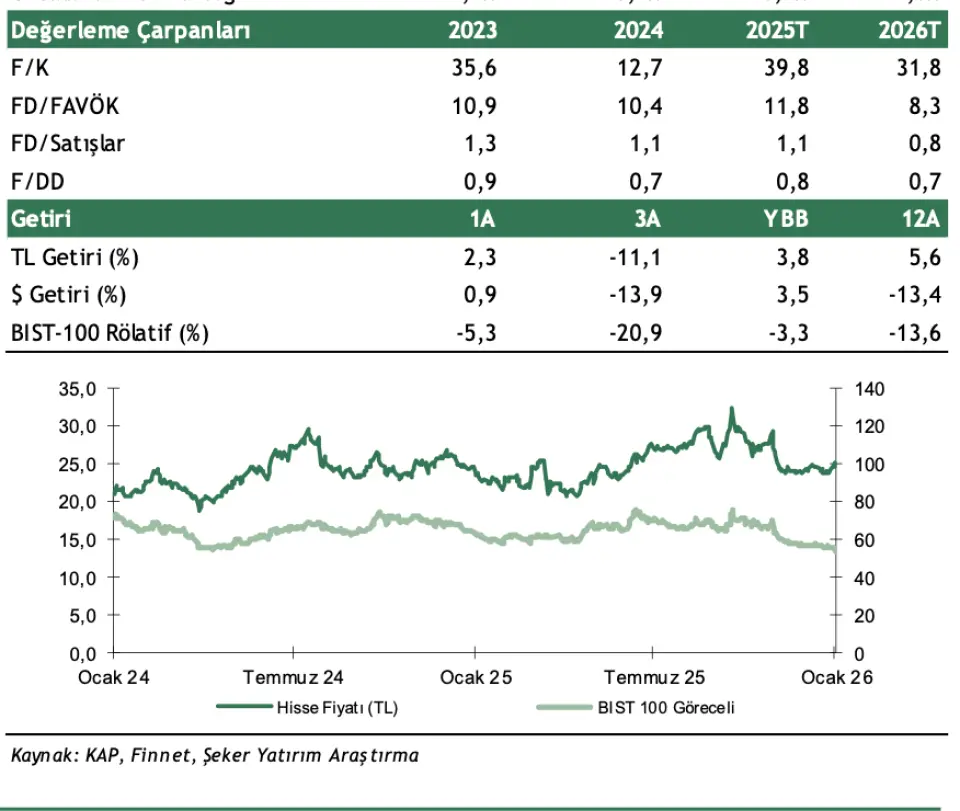

Aracı kurum olan Şeker Yatırım, Erdemir (EREGL) için analiz yaptı. Aracı kurum, Erdemir için "Zorlu bir yılı geride bırakırken, 2026’ya temkinli bir iyimserlikle giriyoruz" ifadesini kullandı. Şeker Yatırım, EREGL hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve getiri potansiyelini duyurdu.

- "2025 yılı, Erdemir için hem dış talepteki zayıflık hem de artan rekabet nedeniyle zorlu geçti. Yıl boyunca ihracat tarafında Avrupa Birliği'nin ithalat kotalarını %47 oranında azaltması ve gümrük vergilerini %50’ye çıkarması, satış hacimlerini baskılarken; iç pazarda ise Çin ve Rusya gibi üreticilerin dampingli fiyatlarla rekabeti artırması, fiyatlama gücünü sınırladı."

- "Ton başı FAVÖK 61,95 $/ton seviyesinde kalırken, özellikle yassı mamul fiyatlarındaki oynaklık marjları olumsuz etkiledi. Kapasite kullanım oranı yıl boyunca %78’e kadar gerilerken, ölçek ekonomisi üzerindeki baskı da arttı. Buna karşın, yıl genelinde demir cevheri ve hurda fiyatlarının görece yatay seyri ile faizlerdeki gerileme ve kurdaki sınırlı artış, faaliyet ortamını nispeten destekledi."

EREGL 2025 Beklentileri Hakkında

- "Yılı yaklaşık 7.600 bin ton satış hacmiyle kapatmasını beklediğimiz Erdemir’in, net satış gelirlerinin 207.194 milyon TL, FAVÖK’ünün 18.658 milyon TL ve net kârının 4.300 milyon TL seviyesinde gerçekleşeceğini öngörüyoruz. Piyasa medyan beklentileri ise aynı dönem için 211.713 milyon TL net satış, 20.464 milyon TL FAVÖK ve 3.933 milyon TL net kâr düzeyindedir."

EREGL İçin 2026 Görünümü

- "Yeni yılda küresel ticaret politikalarındaki korumacılık eğiliminin sürmesini bekliyoruz. AB’nin Türkiye’ye yönelik kısıtlamaları, kısa vadede ihracat kanalını baskılamaya devam edebilir. Buna karşılık, Türkiye’de Dahilde İşleme Rejimi süresinin kısaltılması ve yerli kaynak kullanımına yönelik düzenlemeler, iç pazar odaklı üretimi destekleyen önemli unsurlar olarak öne çıkmaktadır. Ayrıca, bağlı ortaklık Ermaden’in Alacahan sahasındaki potansiyel altın kaynağı, uzun vadede iç kaynaklı hammadde tedarikini artırarak maliyet yapısınıdestekleyebilecek bir opsiyonel değer unsuru niteliğindedir."

- "2026’da Erdemir’in satış hacminin 7.843 bin ton, net satış gelirinin 282.443 milyon TL’ye, FAVÖK’ünün ise 26.606 milyon TL’ye ulaşmasını bekliyoruz. Piyasa medyan beklentileri ise 285.720 milyon TL net satış geliri, 38.874 milyon TL FAVÖK ve 12.692 milyon TL net kâr seviyelerine işaret etmektedir. FAVÖK tarafındaki belirgin ayrışmanın, piyasanın marj toparlanmasına ilişkin daha iyimser varsayımlarına kıyasla, bizim yüksek rekabet, fiyatlama baskıları ve marj normalleşmesinin zamana yayılacağı yönündeki daha temkinli yaklaşımımızdan kaynaklandığını değerlendiriyoruz."

Şeker Yatırım EREGL Hissesi Hedef Fiyat

Şeker Yatırım EREGL hissesi için hedef fiyatını 39,70 TL’den 32,47 TL'ye düşürüldü. EREGL hisse tavsiyesi de AL oldu. EREGL hissesinin getiri potansiyeli %31,4 şeklinde duyuruldu.