Hissede Hedef Fiyat Düştü Ama Kurum Hala ALınır Diyor!

Hissede hedef fiyat düştü ama kurum hala ALınır diyor! Şirket tarafından yayımlanan 2. çeyrek finansallarına da yorum getirildi.

Yayınlama Tarihi: 15.08.2025 14:15

—

Son Güncelleme: 15.08.2025 14:15

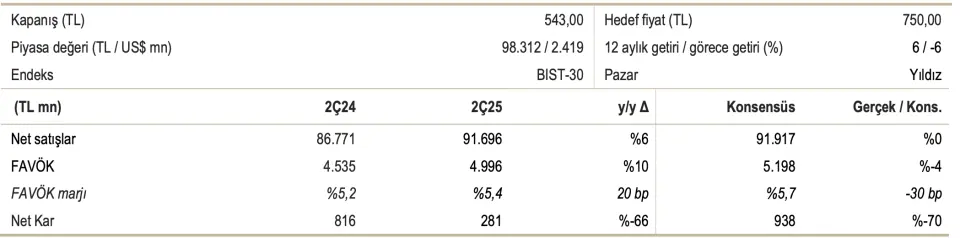

Aracı kurumlardan biri olan ICBC Yatırım, Migros'un (MGROS) duyurduğu 2025 senesi 2. çeyrek finansal sonuçlarını analiz etti. ICBC Yatırım, MGROS hissesi için 12 aylık hedef fiyatla beraber hisse tavsiyesini de duyurdu.

Aracı kurum, MGROS bilançosu için "Beklentilerin oldukça altında kâr" ifadesini kullandı.

- "Migros, 2. çeyrekte 281 milyon TL net kâr açıkladı; bu rakam piyasa beklentilerinin oldukça altında kaldı."

- "Gelir artışı beklentilere paralel olsa da, FAVÖK marjındaki iyileşme öngörülenden daha zayıf gerçekleşti."

- "Şirketin 2. çeyrek gelirleri yıllık bazda %5,7 artarak 91,7 milyar TL’ye ulaştı."

- "Migros çeyrek dönem içinde 41 yeni mağaza açarak toplam satış alanını yıllık bazda %3,7 artırdı ve 2,05 milyon metrekareye çıkardı."

- "Metrekare başına gelir yıllık bazda %1,3 artış gösterdi; bu artışa online satışlar ve pazar payı kazanımları destek oldu."

- "TAS29 hariç tutulduğunda, karşılaştırılabilir sepet büyüklüğü yıllık bazda %38 arttı, müşteri trafiği ise %1,6 çıktı."

- "Migros, toplam hızlı tüketim ürünleri pazarında 60 baz puan, modern kanalda ise 60 baz puan pazar payı kazandı."

- "Yönetim, yıl genelinde 250 yeni mağaza açma ve %8-10 gelir artışı hedefini (1Y25: %7,0 yıllık artış) koruduğunu ancak gelirlerde hafif aşağı yönlü risk bulunduğunu ifade etti."

Migros'taki Kârlılıkta Hafif İyileşme

- "Brüt marj yıllık bazda 100 baz puan artarak %23,9’a çıktı. Tahakkuk eden faiz oranlarının ve TAS29’un stoklar üzerindeki etkisi hariç tutulduğunda, brüt marj yıllık bazda 70 baz puan artışla %21,8’e çıkacaktı."

- "Çalışan sayısı yıllık bazda %2,2 artarken, ortalama maaşlar %9,8 yükseldi."

- "Metrekare başına kira gideri yıllık bazda %0,9 geriledi. Amortisman giderleri 60 baz puan artış göstererek pazarlama giderlerinin 110 baz puan yükselmesine katkıda bulundu."

- "Sonuçta, FAVÖK marjı yıllık bazda 20 baz puan artarak %5,4’e çıktı, ancak beklentilerin 30 baz puan altında kaldı. Metrekare başına FAVÖK yıllık bazda %6,2 artış kaydetti. Yönetim, sene boyu için %6,0 FAVÖK marjı hedefini (1Y25: %5,1) teyit etti."

ICBC MGROS Hedef Fiyat

- "2025'in ilk yarısında gelirler yıllık bazda %7 arttı. Yönetim, yıl geneli için %8-10’luk gelir artışı hedefinde aşağı yönlü riskler olabileceğini aktardı."

- "FAVÖK marjı, önceki senenin aynı dönemindeki %3,3’ten %5,1’e anlamlı şekilde yükseldi."

- "Gelirlerdeki risklere rağmen, mevcut beklentiler yılın ikinci yarısında benzer büyüme ve daha yüksek kârlılık bekliyor."

- "Tahminlerimizi buna göre güncelleyerek hedef fiyatımızı revize ediyoruz."

- ICBC Yatırım, MGROS hissesi için hedef fiyatını 780 TL’den 750 TL’ye düşürdüğünü duyurdu. Ancak MGROS hisse tavsiyesi AL olarak korundu.