ICBC Yatırım AEFES'in Bilanço Verilerini Değerlendirdi!

Beklentilerin üzerinde net kâr duyuran şirketin bilanço verilerini analiz etti. AEFES hissesinin finanasal sonuçları değerlendirildi.

Yayınlama Tarihi: 13.05.2025 16:30

—

Son Güncelleme: 13.05.2025 16:30

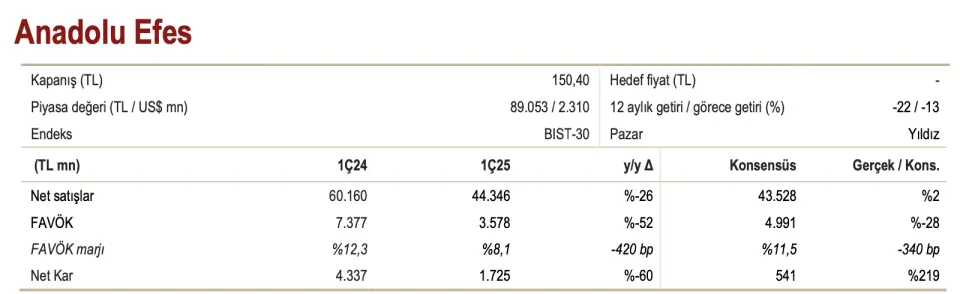

ICBC Yatırım, Anadolu Efes'in (AEFES) duyurduğu 2025 yılı 1. çeyrek finansal sonuçlarını değerlendirdi. ICBC Yatırım, AEFES bilançosu için "Beklentilerin üzerinde net kâr" ifadesini kullandı. Anadolu Efes 1,73 milyar TL net kar açıkladı.

- "Şirket, yıllık bazda %60 (proforma olarak Rusya hariç %50) düşüşe rağmen, sonuçlar piyasa tahminlerinin oldukça üzerindeydi."

- "Gelirlerde görülen düşüş beklendiği gibiydi, ancak marjlardaki daralma tahminlerinin üzerindeydi."

ICBC Yatırım Proforma Sonuçlar

- "2024 yılının Aralık'ında duyurduğu üzere, Rusya Federasyonu Anadolu Efes’in Rusya’da görülen bira operasyonlarına geçici dış yönetim atamıştı."

- "Anadolu Efes, Rusya operasyonlarını “Finansal Yatırım” olarak sınıflandırdı ve önceki senenin sonuçlarını proforma (Rusya hariç) bazda raporladı."

Zayıf Fiyatlama Ortamı

- "Anadolu Efes, 1. çeyrekte 44,3 milyar TL gelir elde etti ve bu rakam yıllık %26 düşüşe işaret ediyor."

- "Tahminlerle uyumlu olan bu gerileme, proforma bazda %5 olarak gerçekleşti. Toplam hacim %12 arttı; gazlı içeceklerde %13 artış görülürken, bira hacmi %1 azaldı."

- "Türkiye bira hacmi, çeyreğe denk gelen erken Ramazan dönemi ve tasarruf eğilimli tüketici davranışları nedeniyle %2 daraldı. Yurt dışı bira hacmi yıllık bazda yatay kaldı; Kazakistan ve Gürcistan’daki zayıf performans, Moldova ve Ukrayna ile dengelendi."

- "Bira Grubu gelirleri %10 azaldı. Türkiye bira gelirleri, artan rekabet ve makroekonomik koşullar sebebi ile uygulanan indirimlerin etkisi ile %55 geriledi."

- "Yurt dışı bira gelirleri ise, fiyat artışlarının ülkemizdeki enflasyonun gerisinde kalması sebebi ile %14 düştü."

Kârlılık Baskı Altında Kalmaya Devam Etti

- "Brüt marj yıllık bazda 410 baz puan düşerek %31,7’ye geriledi. Proforma olarak ise brüt marjda 190 baz puan düşüş görüldü."

- "Bira Grubu brüt marjı yıllık bazda 380 baz puan arttı; bu artışta fiyat ayarlamaları, artan maliyetleri dengeledi."

- "Coca-Cola İçecek’in (CCI) brüt marjı ise yurt içi ve yurt dışı pazarlarda zayıf fiyatlamaya bağlı olarak 280 baz puan düştü."

- "Bira Grubu FAVÖK marjı yıllık 60 baz puan artışla %-6,2’ye yükseldi. CCI FAVÖK marjı 430 baz puan daralarak %11,8’e indi."

- "Sonuç olarak, proforma bazda konsolide FAVÖK marjı yıllık 260 baz puan düşerek %9,3’e geriledi."

Fiyat Artışları Düşük Gelir ve Karlılığa Yol Açtı

- "Gazlı içecek hacmi güçlü seyrederken, bira hacmi uluslararası birkaç pazar hariç zayıf kaldı. Fiyat artışları, enflasyonu telafi etmekte yetersiz kaldı ve bu da önceki seneye oranla daha düşük gelir ve kârlılığa yol açtı."

- "Net borç, geçtiğimiz çeyrekteki 26,9 milyar TL’den 66,1 milyar TL’ye çıktı. 2025 yılı için öngörümüzde aşağı yönlü revizyonlar yaptık."

- "Rusya operasyonlarındaki belirsizlik sebebi ile hâlâ hedef fiyat ve tavsiye paylaşmama yaklaşımımıza devam ediyoruz."

- "AEFES hissesi son bir senede %22 düştü ve BIST-100 endeksine görece %13 daha zayıf bir performans sergiledi."

- "2025 yılı tahminlerimize oranla hisse 10,2x F/K ve 9,6x FD/FAVÖK çarpanlarıyla işlem görüyor."