Zarar Açıklayan Şirketin Hissesine AL Tavsiyesi! Eurolu Hedef Fiyat Verildi

62 milyon EURO net zarar duyuran şirketin hissesi için EURO üzerinden hedef fiyat duyuruldu. Aracı kurum, hisse tavsiyesini açıkladı.

Yayınlama Tarihi: 13.05.2025 15:15

—

Son Güncelleme: 13.05.2025 15:15

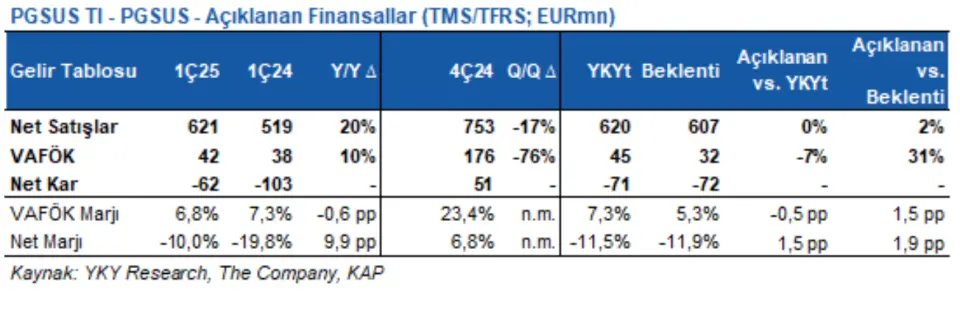

Aracı kurum YapıKredi Yatırım, Pegasus Havayolları'nın (PGSUS) açıkladığı 2025 yılı 1. çeyrek finansal sonuçlarını değerlendirdi.

YapıKredi, PGSUS hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini duyurdu.

- "62 milyon EUR net zarar ile duyurdu (beklenti: 72 milyon EUR net zarar, YKYt: 71 milyon EUR net zarar)."

- "Güçlü hizmet gelirleri ve yurtiçi yolcu gelirleri, uluslararası yolcu gelirlerinin bir miktar baskı altında kalmasına rağmen yıllık bazda %20'lik büyümeyi destekledi."

- "Daha yüksek personel giderleri ve büyüme odaklı maliyetler, EBITDA büyümesini yıllık %10 ile sınırlarken, 1. çeyrekte güçlü EUR/USD'nin 53 milyon EUR net döviz kazançları destek unsuru meydana getirdi."

- "PGSUS'un 1. çeyrek sonuçlarını, marjlarındaki makul erozyona rağmen rakiplerine oranla nispeten daha yüksek büyüme göstermesi nedeni ile nötr/hafif olumlu olarak değerlendiriyoruz ve benzer bir piyasa tepkisi bekliyoruz."

- "Gelirler, hizmet gelirlerindeki yıllık bazda %33 ve yurtiçi gelirlerdeki yıllık bazda %25 büyüme ile desteklenen senelik %20 yükselişle 622 milyon Euro'ya (tahmin: 607 milyon EUR, önceki yıl: 620 milyon EUR) çıktı."

- "Dış hat yolcu gelirleri, yolcu hacminde %17'lik bir büyümeye rağmen, %8'lik daha düşük verimler nedeniyle %9 y/y artış ile sınırlı büyüdü."

- "FAVÖK, maliyet baskısı sebebi ile (özellikle personel giderlerindeki yıllık %51 artış) yıllık %10 artışla 42 milyon Euro'ya (kons: 32 milyon EUR, YKYt: 45 milyon EUR) çıktı ve EBITDA marjı yıllık 0,6 puan azalarak %6,8'e geriledi."

- "ASK başına maliyet (CASK) yakıt CASK'daki %14'lük yıllık düşüşe rağmen yıllık %6 arttı ve RASK–CASK farkı –EURc0.34'e (1Ç24: –EURc0.31) geriledi."

- "1. çeyrek EURO'nun dolar karşısında %3,5 değer kazanması, 2024 yılı 1. çeyrekteki değer kaybının aksine bu çeyrekte 52,8 milyon EUR net döviz kazancına yol açtı (YKYt: 30 milyon EUR)."

- "PGSUS, içinde filosuna bir A321NEO ekleyerek toplam filosunu 119 uçağa yükseltti."

- "Net borç 2024 sene sonuna paralel 2,77 milyar EUR seviyesinde kaldı ve Net Borç/EBITDA oranı 3,10 kat olarak gerçekleşti."

- "Pegasus yönetimi, sene sonu tahminini korudu. Buna göre, toplam ASK büyümesinde %12–14, RASK ve CASK'ta orta tek haneli büyüme, yakıt dışı CASK'ta yüksek tek haneli büyüme ve EBITDA marjında 2024 yılına oranla yatay veya hafif artış hedefleniyor."

- "Pegasus Havayolları'nın 1. çeyrek sonuçlarını, güçlü kapasite ve gelir büyümesi sayesinde, marjlarındaki makul erozyona rağmen, yüksek personel maliyetleri ve azalan uluslararası getiriler sebebi ile nötr/hafif olumlu olarak değerlendiriyoruz. Sonuçlara benzer bir piyasa tepkisi öngörüyoruz."